.jpg)

数据资产化对企业投资效率的影响研究

彭佳怡

同济大学经济与管理学院

一、引言

在全球数字化浪潮推动下,数据资源已演化为核心生产要素,数据资产化对企业发展影响日益凸显。尽管政策层面已明确其资产入表标准,现有研究仍主要聚焦于宏观层面的定义与交易机制,缺乏对其在企业投资效率中作用的系统实证检验。本文从微观视角出发,探讨数据资产化对企业投资效率的影响,旨在填补相关研究空白,并将其纳入非财务信息框架,为企业数字化转型与资源配置优化提供理论支持与经验证据。

一、文献综述

1. 数据资产化的界定

在界定标准上,不同学者也有不同主张。《数据资产管理实践白皮书(4.0)》将数据资产定义为由企业控制、具备经济预期的数据资源。Rassier 等(2019)与许宪春等(2022)从价值链与SNA 视角出发,提出生产中可重复使用、服务期超过一年且具备应用场景的数据方可界定为资产。在此基础上,王勇等(2023)提出更具操作性的界定:数据资产应具备经济所有权、未来收益权与持续使用能力。该界定兼顾理论与实践,既明确了资产特性,也为企业数据资产识别、盘点与入表提供可行标准。

2. 数据资产化的量化

数据资产的量化方法是当前研究的核心难点之一,其非结构化与隐性特征导致难以在财务报表中直接列示,因此构建科学、系统的测量体系成为数据资产化的关键。已有研究主要分为两类:传统方法(成本法、收益法、市场法)与衍生方法(博弈法、实物期权法、文本分析法等)。在传统方法中,郑世林和杨梦俊(2020)指出成本法通过加总人力、技术等投入评估数据价值,具有较强操作性但偏保守;许宪春等(2022)提出“调整的成本法”,以更贴合数据的动态价值过程。多维度测量体系方面,李健等(2023)则利用企业年报文本信息,从数据获取、存储、分析与应用四个环节开展量化分析。尽管研究方法多样,但尚未形成统一标准,现有实证研究中,文本分析法仍是主流,研究者常通过构建以“数据资产”“数据资源”等为种子词,扩展“信息”“网络”“数字”等相关词汇或基于数据价值链环节的关键词词典,定量化衡量数据资产化程度,从而缓解传统评估中数据难获取、结构化不足的问题。

3. 数据资产的经济后果

在数字经济背景下,数据资产化因其对企业行为与绩效的深远影响而成为研究热点。现有文献从战略目标、信息治理和绩效提升三方面展开:一方面,数据资产通过推动企业数字化转型、促进人力资本优化及创新投入,显著增强企业长期战略能力(苑泽明等,2025);另一方面,其改善信息环境、缓解信息不对称的治理效应得到验证,如数据披露可提高审计、分析师预测与资本市场响应效率(牛彪等,2024);此外,数据资产在资源配置与运营效率方面的价值亦被广泛证实,相关研究指出数据共享和服务化框架能够有效提升生产率与企业价值(Tambe,2014)。

二、研究假设

信息是决定企业资源配置效率的关键要素,企业投资决策的质量在很大程度上取决于其所掌握信息的充分性与准确性。数据资产化通过在年报等正式文件中系统披露与数据相关的战略内容和使用方式,不仅为外部投资者提供了企业独特的前瞻性信息,还有效缓解了企业与资本市场之间的信息摩擦,提升了企业与市场之间的信息对接效率。作为反映企业数据资源管理与战略认知的重要信号,数据资产信息的披露强化了企业在数字经济背景下的资源匹配能力,帮助企业更高效地识别并把握潜在投资机会,从而优化资源配置并提升投资效率。基于上述理论分析与经验研究,本文提出如下研究假设:

企业数据资产化能够显著提升其投资效率。

三、研究设计

1. 样本选取与数据来源

中国数字经济发展和企业数字化转型浪潮主要集中在2011年以后,因此,选取 2011—2022 年中国 A 股上市公司为研究样本,数据来源主要包括上市公司样本期间年报,和 Wind 和 CSMAR 数据库进行采集,并剔除金融行业、ST 和 ST* 企业以及数据缺失严重的企业。

2. 变量定义

(1)被解释变量:企业投资效率Inveff。本文参考Richardson(2006),用实际投资规模减去估计最佳投资规模估计残差,代表了企业实体投资规模与理想规模的偏移程度。ε 越大,企业非效率的投资规模越大,表明企业的投资效率也就越低。

(2)解释变量:企业数据资产化程度DA。本文参考何瑛等(2024)采用文本分析的方法测度企业数据资产。采用 Word2Vec 神经网络模型和深度学习技术构建种子词汇的相似词词集,最后统计企业年报中词频数之和占年报总词数的百分比,加 1 取对数作为企业数据资产信息披露水平。由于数据资产化是一种战略性、长期性的企业能力建设,当期投资行为可能无法立刻反映其全部效应,企业投资效率的变化源于由之前的数字化积累、信息披露和资源配置优化逐步作用于后续投资决策,因此本文将数据资产化变量滞后一期。

(3)控制变量:本文在模型中引入了多项企业层面的控制变量,以控制可能影响投资效率的其他财务因素,从盈利性、成长性、规模、负债水平与组织资源等维度系统刻画了企业特征,有助于提高实证模型识别结果的准确性与稳健性。

3. 模型设定

本文设定如下固定效应模型:

Invej rfi,t=β0+β1DAi,t-1+β2controli,t+θi+μt+εi,t

其中,DA 代表企业数据资产化程度,Inveff 代表企业非效率投资水平,该值越低反应企业投资效率越高。本文还加入企业固定效应和年份固定效应,且回归结果的标准误均经过企业层面聚类调整。

四、实证结果与分析

对主要变量的描述性统计发现,因变量企业非投资效率,结合其均值与标准差的关系来看,大部分样本值集中在较低水平,表明多数企业的投资效率处于较为理想的范围。自变量数据资产化数据表明多数企业数据资产化程度较低,且企业间差异明显。

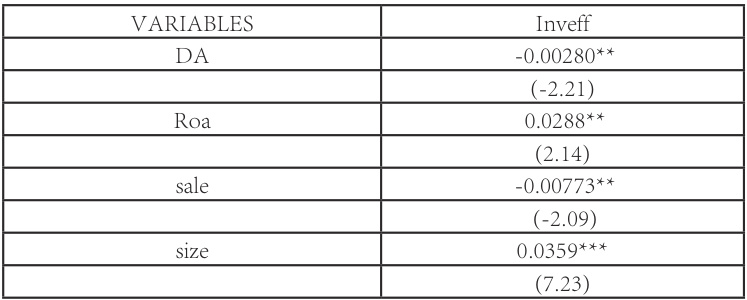

根据上述构建的基准模型,本部分将通过实证分析探究企业数据资产化对其投资效率的影响。表 1 报告了基准回归的结果。结果表明,企业数据资产化有助于提升其投资效率。具体来看,核心解释变量 DA回归系数为 -0.00280,在 5% 的显著性水平下显著为负。表明数据资产化程度的提升有助于降低企业的非效率投资水平,即提高投资效率。从经济含义来看,随着企业在数据资产方面的积累与运用,其投资决策更依赖于数据支持与信息基础,从而能够更有效地识别投资机会并避免资源错配,提升资源配置效率。

表1 基准回归结果

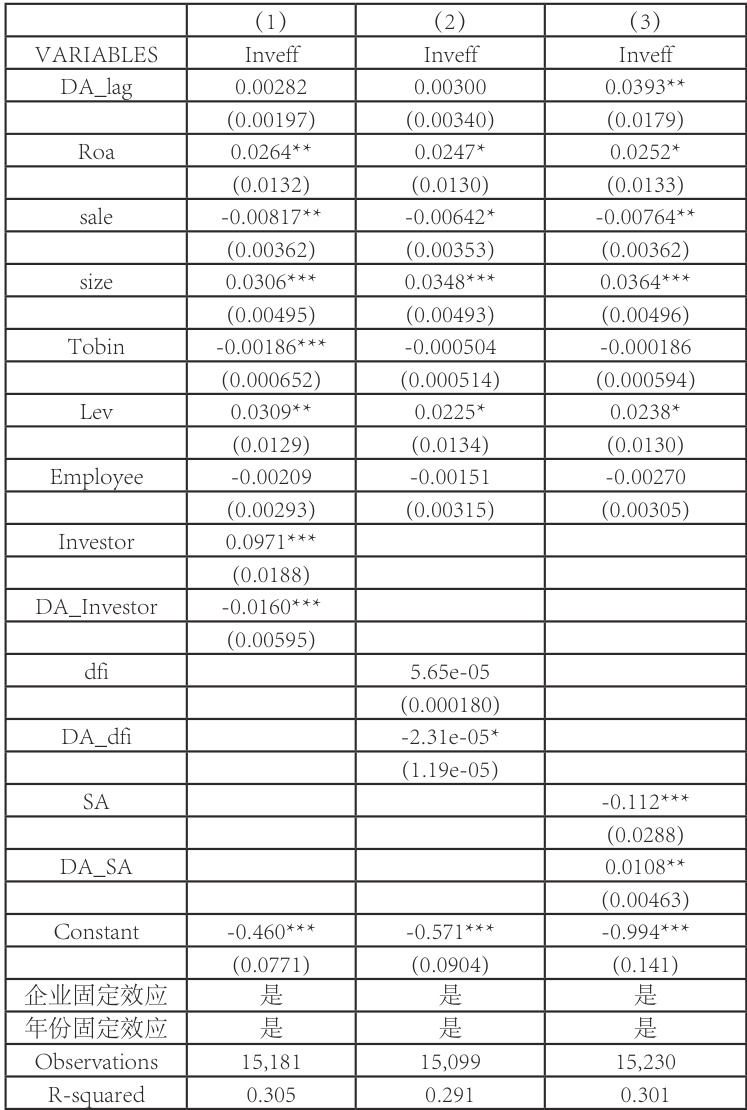

为探讨内外部治理因素对数据资产化与企业投资效率关系的影响,本文进一步检验了相关机制。表 2(1)、(2)、(3)列分别展示了进一步分析机构投资者持股比例、地区数字金融水平与融资约束对数据资产化与投资效率关系的影响。实证结果表明机构投资者持股显著强化了数据资产化的正向作用,体现其监督与治理优势;地区数字金融水平的提升同样增强了数据资产化对投资效率的促进效应,发挥了良好的环境支撑作用。相反,融资约束显著削弱了数据资产化的边际效应,限制其在提升投资效率中的发挥空间。

表2 机制分析

稳健性检验方面,本文采用了更换模型、替换自变量、替换因变量、改变固定效应和排除其他替代性解释等方法进行了稳健性检验,结果均与主回归相符,证明了本文结论的稳健性。

结论与启示

企业数据资产化能显著提升其投资效率。研究还发现机构投资者持股比例较高时,这种提升作用更为显著。机构投资者凭借专业知识与治理优势,通过监督管理和提供长期融资,改善投资效率。相比之下,当企业面临较严峻的融资约束时,数据资产化的促进效应会被削弱,这是因为融资受限限制了企业将数据优势转化为实际投资的能力。此外,在数字金融水平较高的地区,企业获得数字化融资和金融服务的能力更强,数据资产发挥效用的土壤更好,因此数据资产化对投资效率的积极作用更加明显。上述结论通过多种稳健性检验得到一致验证,说明研究结论具有较强可靠性。理论上看,本研究丰富了数据资产经济学和公司投资行为研究,拓展了数据资产作为生产要素的实证研究视野,为相关理论提供了补充和验证。

基于以上结论,本文提出相关政策建议:

政府监管层面,应进一步完善数据和数字基础设施建设,加大对云计算、5G、物联网和人工智能等技术的投入,以降低企业开发利用数据的成本。要统筹推进数据资源化、产品化及数据资产入表评估等制度安排,运用财税与创新激励政策促进企业数据资产供给和需求增长,并发挥市场机制的价格发现功能,降低信息不对称。同时,应丰富金融支持工具,为企业数字化和数据资产化提供信贷、债券、股权等多元化融资渠道;特别是在区域数字金融发展相对滞后的地区,应强化数字普惠金融建设,让中小企业更好地利用数字金融产品缓解融资约束,从而放大数据资产对投资效率的促进效应。此外,监管层需关注数据资产化带来的潜在风险,比如数据安全和资产泡沫问题,及时完善相关监管制度和安全标准,确保数据资产化健康有序发展。

企业管理层面,企业应树立“数据为资产”的经营理念,建立系统化的数据管理与资产评估体系。要加强数据资产的顶层设计,将数据纳入企业战略规划和治理结构,通过数据采集、清洗和分析等流程,充分挖掘其价值。企业应重视数据资产与传统生产要素(如资本、人才、技术)的融合,利用数据驱动技术创新和生产决策,提升投资项目选择的精准度。同时,应利用数字金融工具拓宽融资渠道,将数据资产的价值转化为实际融资优势,缓解融资约束对投资的制约。此外,企业还需加强内部控制和人才培养,培养兼备金融知识和大数据分析能力的复合型人才,为数据资产化赋能企业高质量投资决策奠定基础。

文献综述

[1] 何瑛 , 陈丽丽 , 杜亚光 . 数据资产化能否缓解“专精特新”中小企业融资约束 [J]. 中国工业经济 ,2024,(8): 154-173.

[2] 王艳 , 杨达 . 中国式管理会计体系变革 : 从数据要素到数据资产 [J]. 管理世界 ,2024,(10): 171-189.

[3]许宪春, 张钟文, 胡亚茹.数据资产统计与核算问题研究[J].管理世界 2022, (2): 16-30.

[4] 苑泽明,于翔,李萌,等 . 数据资产促进了中国企业人力资本水平提升吗:基于文本分

析法的经验证据 [J/OL]. 南开管理评论 2025:1-27.

[5] 杨开元,罗钰宁 . 数据资产化与企业创新绩效:基于文本分析的经验证据 [J]. 金融与经济,2025(1):40-52.

[6] 张云,吕纤,韩云 . 机构投资者驱动企业绿色治理:监督效应与内在机理 [J]. 管理世界,2024(4):197-221.

[7]Gunasekaran A, Papadopoulos T, Dubey R, et al. Big data and predictive analytics for supply chain and organizational performance[J]. Journal of Business Research, 2017, 70: 308- 317.

[8]Han, M., and Y. Geum. Roadmapping for Data: Concept and Typology of Data-integrated Smart-service Roadmaps[J].IEEE Transactions on Engineering Management, 2022, 69(1): 142-154.

[9]Richardson S. Over Investment of Free Cash Flow[J]. Review of Accounting Studies,2006,28(11):159-189.

[10]Tambe, P. Big Data Investment, Skills, and FirmValue[J]. Management Science, 2014,60(6):1452-1469.

彭佳怡(2001.09)性别女,汉族,籍贯湖南,学历硕士研究生,工作单位,研究方向公司金融。

.jpg)

.jpg)

.jpg)

.jpg)