.jpg)

基层机关运行成本精细化管控途径分析

李凯华

巴里坤哈萨克自治县机关事务服务中心

前言:《机关事务工作“十四五”规划》提出:要继续从严控制办公用房建设、健全机关事务制度标准、全面深化机关事务管理改革,同时,还明确了反对食品浪费、推广垃圾分类等专项工作的五年工作要求和目标。这为基层机关单位科学有效控制运行成本指明了方向,同时,也倒逼基层机关从“粗放管理”转向“精细治理”,有利于基层机关实现可持续发展。下面,本文将基层机关运行成本精细化管控途径展开相关探讨。

一、基层机关运行成本精细化管控的现实意义

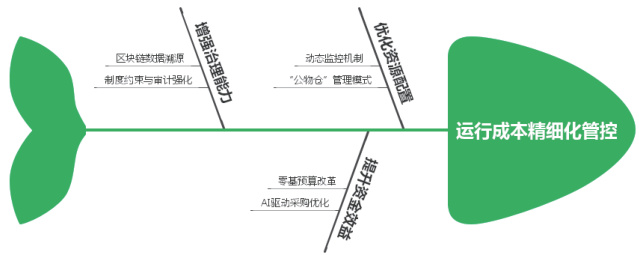

(一)优化资源配置

基层机关以精细化管控为抓手,可积极打造动态监控机制和标准化成本定额,从而能够实现资源需求和供给的精准匹配,有助于有效解决闲置浪费和重复采购的问题 [1]。如,基层机关主动利用大数据技术,可对办公设备使用率和能耗情况等进行充分分析,进而可以对低效环节进行有效识别,并及时采取有效措施进行科学调整。同时,基层机关以精细化管控为指引,积极落实“公物仓”管理模式,还可以促进资产跨部门流转,进而切实提升资源利用效率,并实现对资金冗余投入的有效降低。

(二)提升资金效益

基层机关以精细化管控为依托,积极落实零基预算改革工作、建立完善绩效评价体系,可进一步提高资金使用的科学性和精准性[2]。如,基层机关将成本效益分析法有机应用在公共服务和民生项目等高效领域,可进一步实现“钱随事走、效随资显”,并切实减少不必要的支出。同时,基层机关积极落实动态追踪预算,还可以对预算偏差进行精准识别,进而可以以识别结果为导向,协同利用 AI 算法,对采购策略进行优化和完善,以此实现运行成本的显著降低,并有效提高资金使用透明度。

(三)增强治理能力

基层机关以精细化管控为指引,切实开展技术赋能工作和制度约束工作,可有效推动基层治理向透明化和规范化的方向发展[3]。首先,基层机关积极利用区块链技术对全链条数据溯源,可以实现从“预算编制→资产处置”的全程可追溯,充分保证数据的准确性,并切实提升决策科学性。其次,基层机关以《党政机关厉行节约反对浪费条例》等制度为抓手,还可以进一步强化审计监督工作,并推进问责机制完善与优化,有助于有效防范廉政风险。

如图1 为基层机关运行成本精细化管控的现实意义(鱼骨图)。

图1 基层机关运行成本精细化管控的现实意义(鱼骨图)、基层机关运行成本精细化管控的有效路径

(一)制度革新,流程优化

制度革新与流程优化是基层机关实现运行成本精细化管控的有效手段。制度革新可以以刚性约束的方式,对运行成本控制进行管控,从而能够有效实现资产集中管理,并切实降低重复性支出。流程优化则主要聚焦于各个管理环节的整合和优化,进而可以逐渐形成预算编制—执行监控—绩效评价”全链条闭环管理模式。如,可以制定标准化成本管控框架,即立足《机关事务工作“十四五”规划》,对场地租赁、办公设备配置等支出进行明确规定的,从根本上避免出现超标支出情况。同时,还可以以会计核算为依托,增设“机关运行成本”科目,将行政运行成本和公共服务成本区分开来,切实解决数据混杂的问题。此外,还应强化流程数字化整合,即从能耗监测、资产调配和采购管理等维度出发,构建一体化信息平台,实现数据互联互通,帮助决策者快速制定计划。

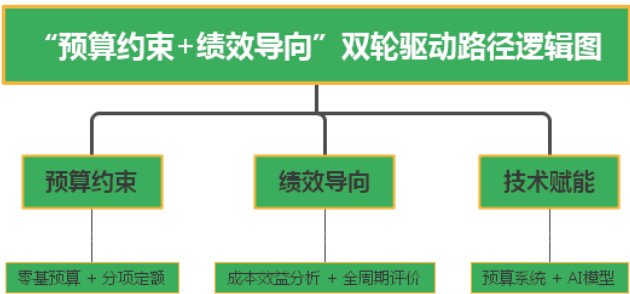

(二)预算约束,绩效导向

“预算约束 + 绩效导向”是基层机关推进运行成本精细化管控的关键措施。基层机关以预算约束为抓手,可通过零基预算改革的方式,对传统“基数 + 增长”模式进行有效打破,并利用“历史数据 + 绩效评估”的方式,对预算进行动态调整,从而实现对高效项目和民生项目有效保障。基层机关以绩效导向为依托,则可以以结果为导向,对过程进行优化,即利用成本效益分析法,对投入产出比进行量化,进而推进资源向高效益领域进行倾斜。如,可以建立完善的预算编制机制,即以历史数据为媒介,围绕职能部门的实际发展需要,对预算额度进行重新核定,以实现对民生、公共服务等高效益领域的优先保障。同时,还应制定科学有效的分项定额标准,并协同利用“问题导向 + 部门协同”的方式,对预算编制进行科学调整,以充分保障预算编制的科学性、合理性和可操作性。此外,要深化绩效评价体系,即强化对成本效益分析法的应用,以能从成本结构和历史水平出发,对公共服务项目进行横向对比,促使企业对流程进行有效优化,最终达到节约成本的目的。同时,还要强化结果应用,即将资产利用率和成本节约率等指标有机融入部门考核中,以绩效问责的方式,切实减少非刚性支出。如图 2 为基层机关“预算约束 + 绩效导向”的双轮驱动路径逻辑图。

图2 基层机关“预算约束 + 绩效导向”双轮驱动路径逻辑图

(三)数据驱动,智能应用

数字化技术的有效应用,可以为成本管控工作的有序开展提供精准化工具。数据驱动可以实现对能耗数据、采购数据和资产使用数据的有效整合,进而可以建立起多维分析模型,实现采购决策科学化。智能应用则可以在区块链技术和物联网技术的支持下,对全生命周期数据进行实时监控和溯源,进而可以实现采购环节和处置环节的透明性和可追溯性。如,要构建一体化数据中台,即利用统一数据接口,将资产数据、采购数据和能耗数据等进行集合,以此有效打破数据孤岛”现象,并实现数据互联互通。同时,要利用AI 算法,构建动态分析模型,以能切实降低运行成本。

结束语:基层机关运行成本精细化管控既可以有效落实“过紧日子”要求,还可以为自身实现可持续发展助力。未来,基层机关要持续探索运行成本精细化管控路径,推动成本管控从“被动合规”转向“主动提质”。

参考文献:

[1] 王静 . 新形势下加强事业单位成本管理控制的策略 [J]. 活力 ,2025,43(6):82-84.

[2] 张馨月 . 行政事业单位财务精细化管理研究 [J]. 理财 ( 市场版 ),2025(1):55-57.

[3] 高静博 . 精细化管理视角下国有企业成本管控研究 [J]. 中国乡镇企业会计 ,2025(4):62-64.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)