.jpg)

高校财务绩效管理体系优化与应用研究

莎娜

内蒙古机电职业技术学院 内蒙古呼和浩特 010020

在我国“双一流”建设战略背景下,高校之间的竞争日益加剧,对于资源的精细化管理也有了更高的要求。财务绩效管理是高校管理中的一项重要内容,它不仅关系到经费使用的合规性和安全性,而且直接关系到学校教学,科研和社会服务事业的持续发展。然而在实际情况下,传统财务绩效管理模式普遍存在着重投入而忽视产出,重流程而忽视结果,重配置而忽视考核等缺陷,致使资源配置效率不高,绩效激励作用也难以得到有效发挥。基于这一背景,探讨高校财务绩效管理体系优化路径及实践应用对于促进高校高质量发展和资源优化配置有现实意义。

一、高校财务绩效管理体系概述

高校作为高素质人才培养和科研的重要阵地,高校财务绩效管理对学校教学质量,科研水平和可持续发展能力都有着直接的影响。财务绩效管理是通过科学地评价和管理经费使用,资源配置情况来保证高校有限经费发挥其最大功效。

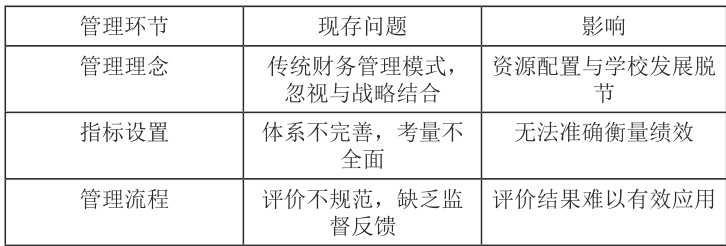

目前,高校财务绩效管理普遍存在一些问题(见表 1)。从管理理念来看,一些高校还停留于传统财务管理模式中,过分强调经费收支平衡而忽略将绩效目标和学校战略规划紧密结合起来。从指标设置上看,指标体系不健全,没有综合考虑教学,科研,社会服务等核心业务,很难准确测度各个部门及项目实际绩效。从管理流程来看,由于绩效评价过程不规范、缺乏有效监督及反馈机制等原因,使得绩效评价结果没有完全用于资源分配及决策制定中[1]。

表1 :高校财务绩效管理现存问题

二、高校财务绩效管理体系优化与应用

(一)构建精细化财务绩效指标量化模型

高校财务绩效管理体系的优化与应用,是提高教育资源配置效率,实现治理能力现代化至关重要的环节。构建精细化财务绩效指标量化模型是科学管理的一项基础工程。具体实践时需要以“十四五”国家教育发展规划作为指导,并与高校战略发展规划相结合构建覆盖战略层,战术层,操作层三个层次的财务绩效指标体系。

战略层指标主要关注高校人才培养,科学研究,社会服务和文化传承创新的核心使命;战术层指标提炼为师资队伍建设的投入产出比和科研成果转化率两个关键维度;具体项目的资金使用效率,例如实验设备购置预算的执行偏差率等,都是操作层指标的体现。利用熵值法和灰色关联分析为指标赋予权重,提高了模型的客观性。引入机器学习算法深度挖掘大量的历史绩效数据并构建动态调整机制,依据学科发展动态,政策环境的变化适时优化指标阈值及权重,以保证量化模型时刻保持科学性和前瞻性。

(二)推行数字化财务绩效动态监控平台

在数字化转型的大潮中,高校财务绩效管理迫切需要在技术手段的推动下有质的跨越,而引入数字化财务绩效动态监控平台已成为一种必然的选择。高等教育机构应当依托云计算的原生架构来构建财务绩效的数字化管理平台,以消除财务系统与教务、科研、人事等多个业务系统之间的数据障碍,从而实现业务和财务数据的全面整合和实时共享。利用区块链技术建立可信数据存储和传输体系以保证财务数据真实性和不可篡改性。通过物联网技术实现教学科研设备,固定资产等信息的智能感知和动态监控以及资产使用效率的实时数据采集。

平台功能建设中,研发了智能预警模块对预算执行进度和资金使用合规性进行多重预警规则设定,智能识别并主动推送异常;建设智能分析模块并利用自然语言处理技术实现财务报表和绩效报告的自动化解读和可视化分析报告的生成;智能决策模块的部署实现了基于大数据预测模型的预算调整和资源配置的科学决策,促进了财务绩效管理由经验驱动到数据驱动的转变。

(三)实施分层级财务绩效责任考核机制

在高校组织架构日益复杂的背景下,实施分层级财务绩效责任考核机制是保障管理效能的重要抓手。依据校院两级管理体制,构建纵向到底、横向到边的责任考核体系。在纵向维度,学校层面将财政拨款使用效益、社会捐赠资金管理水平等纳入校领导班子年度考核;二级学院层面,围绕学科建设经费投入产出比、学生培养成本控制率等指标开展考核;项目组层面,聚焦科研项目经费预算执行准确率、成果经济效益转化率等进行精准考核[2]。

在横向维度,建立跨部门协同考核机制,将财务绩效管理成效纳入职能部门考核体系,如将资产管理部门的考核与固定资产利用率挂钩。创新考核方式,引入平衡计分卡理念,从财务、客户、内部流程、学习与成长四个维度设计考核指标,全面评估各层级管理绩效。建立考核结果多维度应用机制,除与资源分配挂钩外,还将其作为干部选拔任用、职称评聘的重要参考依据,强化考核的激励约束作用。

(四)建立常态化财务绩效反馈改进循环

从整体角度进行分析,构建常态化的财务绩效反馈改进循环,是促进高校财务绩效管理不断优化的中心保证。高校要建立“双循环”反馈改进机制:内部循环按月和按季循环进行预算执行情况分析和绩效偏差预警以及发现和解决问题;外部循环是以年为单位进行综合的绩效评价和深度分析。反馈环节采取线上与线下结合的形式,利用绩效反馈系统将个性化问题清单推送出去,并举办绩效面谈会等形式深入分析问题产生的根本原因 。

在改进环节建立跨部门协同改进工作机制,由财务部门主导,会同审计和纪检组成专项督导组对整改方案编制和执行情况进行全过程指导和督导。通过采纳 PDCA 循环管理策略,我们将反馈的改进流程标准化和流程化,从而构建了一个“规划 -- 实施 -- 考察 -- 处置”的完整闭环管理体系。定期对财务绩效管理制度进行评价,并利用制度经济学理论对其运行成本和收益进行分析,适时对其进行修正和完善,促进财务绩效管理水平不断提高,从而为我国高校高质量发展奠定坚实财务保障。

三、结语

在追求高等教育高品质发展的时代背景下,优化高等教育机构的财务绩效管理体系成为实现资源合理分配和提高办学效果的关键途径。它既是传统管理模式的改革,也是高校迎接激烈竞争和实施战略规划的必然选择。通过建立科学的量化模型,借助于数字化技术,健全考核和反馈机制等措施可以使财务绩效管理系统化,动态化和长效化。这一探索有利于促进高校财务管理由粗放型走向精细化,为实现高校人才培养和科学研究的核心使命提供了坚实的保证,有助于新时期背景下高校的可持续发展和内涵式提升。

参考文献:

[1] 张嘉忆 . 高校财务预算与绩效管理探讨 [J]. 市场瞭望 ,2025,(03):85-87.

[2] 姚莉玲 . 高校财务预算与绩效管理探析 [J]. 山西开放大学学报 ,2024,29(04):98-100.

[3] 邓 明 辉 . 高 校 财 务 绩 效 指 标 体 系 的 构 建 与 应 用 [J]. 财讯 ,2024,(15):16-18.

[4] 高君 . 高校财务绩效评价体系的构建与优化研究 [J]. 中国乡镇企业会计 ,2025,(10):171-173.

[5] 吴红虹 , 彭文良 .A 高校智能财务系统绩效评估及优化建议 [J]. 池州学院学报 ,2025,39(01):105-108.DOI:10.13420/j.cnki.jczu.2025.01.020.

[6] 邵民 . 基于财务绩效的高校资产配置有效性研究 [J]. 市场瞭望 ,2025,(02):102-104.

[7] 王青海 , 郝帅 . 高校财务绩效评价管理优化研究 [J]. 中国乡镇企业会计 ,2024,(09):100-102.

莎娜,(出生年月1987 年1 月),女,蒙古族,大学本科,会计师

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)