.jpg)

积极心理学视角下初中生家庭财经教育的探究

王姨玉

东莞市万江第三中学 523000

一、研究背景

财经素养(Financial Literacy)是 21 世纪核心素养之一,对青少年的消费观、储蓄习惯和未来经济独立能力具有深远影响。2018 年 1 月,中国财经素养教育协同创新中心发布的覆盖幼儿园、小学、初中、高中、大学各学段的《中国财经素养教育标准框架》提出,劳动观、金钱观、财富观是支撑整个财经素养教育的根本价值导向。《中国财经素养教育标准框架》重视财经价值观的引导作用,突出个体与社会、国家的经济关联,彰显传统文化中的优秀经济思想,强调劳动创造财富的价值导向。但我国初中生的财经素养教育仍较薄弱,2022 年央行调查显示,15-17 岁群体中仅 23% 具备基础财经知识。我国青少年过度消费、网络借贷等问题日益突出。

初中阶段(12-15 岁)正值皮亚杰认知发展的“形式运算阶段”,是财经价值观形成的关键期。当前,我国初中阶段的财经素养教育仍以学校课程为主,家庭是重要的教育场景,家庭教育的作用不可忽视,家庭的经济行为和心理互动对孩子的财经观念影响深远。已有研究表明,家庭经济行为(如零花钱管理、消费决策)对青少年的财经认知具有示范作用(Lusardi et al., 2010)。民主型家庭更易培养孩子的财经自主性(Jorgensen & Savla,2010)。《中国财经素养教育标准框架》文件中指出:学校应秉持“一核四维”理念,即以学生成长为核心,整合学校、家庭、社区、企业等多方资源,引导学生在真实复杂的生活情境中运用财经知识解决问题,提升财经素养。

本文借助心理学理论,尝试探讨家庭通过积极情感、成长型思维和良性亲子互动等机制塑造孩子的积极财经行为。

二、核心理论框架

1. 社会学习理论(Bandura):观察学习机制

社会学习论(social learning theory)是试图用心理学中的行为主义原理系统地解释人们的社会行为的一种社会心理学说。行为主义的主要假定是:先前的学习决定着现在的行为。Bandura 社会学习理论指出,个体通过观察榜样行为及其后果(强化 / 惩罚)形成行为预期,进而调节自身行为(Bandura, 1977)。该过程包含四个核心子机制:

1) 注意过程:观察学习要求人们把注意力集中在榜样行为上。(如子女对父母消费决策的观察)

2) 保持过程:观察学习的最高水平是通过先用符号组织和复述榜样行为,然后外显地操作而获得的。(如记忆中的”讨价还价”场景)

3) 动作再现:学习者根据自己的猜测、他人的反馈和对榜样行为的仔细观察进行自我调(如模仿父母的储蓄方式)

4) 动机过程:预期决定看是否模仿榜样行为,并影响各种情景中的直接强化( 诱因) 效果(如观察到理财获益后增强模仿意愿)

2. 庭系统理论(Bowen):代际传递模式

Bowen 家庭系统理论是由Murray Bowen 提出的家庭系统理论,强调家庭作为情绪单位对个体心理的影响,此理论强调,家庭是一个情感关系系统,其中代际传递(IntergenerationalTransmission)通过情感过程、关系模式和三角关系实现(Bowen, 1978)。在财经素养领域,代际传递表现为:

1) 经济行为脚本(如储蓄、消费、借贷习惯)的无意识传承;

2) 财务情绪反应(如对经济压力的焦虑)的情感感染;

3) 家庭角色分配(如“节俭者”与“挥霍者”的标签化)的持久影响。

3. 积极心理学三大支柱的应用

积极心理学(Positive Psychology)采用科学的原则和方法来研究幸福,倡导心理学的积极取向,以研究人类的积极心理品质、关注人类的健康幸福与和谐发展。

1) 积极主观体验:积极情绪是积极心理学研究的一个主要方面,它主张研究个体对待过去、现在和将来的积极体验。(家庭经济幸福感对财经态度的影响)

2) 积极人格特质:成长型财经思维(Financial Growth Mindset)的培养。包括三种基 本的心理需要:自主性、胜任和交往。

3) 积极社会组织:在不同文化中,人们认为与生活满意度相关的因素也是有差别的,这或许源于文化对人们的价值观和目标所带来的影响(家庭财务民主氛围的建设)

三、构建“积极财经素养三角模型”

三角模型整合了积极心理学三大核心要素(Seligman, 2011)与家庭系统理论,构建了“情感- 认知- 行为”动态互动框架。三个顶点分别代表:家庭经济幸福感(情感驱动)、财务自我效能感(认知评估)、财经素养发展(行为强化)。

维度一:家庭经济幸福感(Affective Vertex):

家庭成员对经济状况的主观满意度和安全感,包括经济压力感知(反向)、财务沟通愉悦度、经济目标一致性,通过情感安全降低财务焦虑,使青少年更开放地接受财经教育。

维度二:财务自我效能感(Cognitive Vertex)

个体对自身财务管理能力的信心评估,消费决策信心、风险控制信念、问题解决效能,高自我效能感学生提升尝试投资理财的可能性。

维度三:财经素养发展(Behavioral Vertex)表现层次:

共有三个层次:基础技能、高阶能力和价值观,通过成功体验形成良性循

通过父母示范效应、情感传递、自主支持三方面在家庭教育中对初中生财经素养产生积极影响。三角模型突破单向直线影响假设,强调积极体验导向教育模式,财务希望感比知识水平更能预测长期财经行为。

四、家庭积极财经教育模式与干预方案

(一)“FLOW”家庭财经教育模式

“FLOW”家庭财经教育模式是基于积极心理学与行为经济学构建的四维干预框架,旨在通过家庭系统动力提升青少年财经素养。该模式以家庭优势发掘(F)为起点,识别固有的健康财务行为模式(如祖辈节俭传统);通过做中学(L)设计渐进式实践任务(如“子女担任家庭采购官”),在沉浸体验中培养技能;运用优化训练(O)矫正认知偏差(如设置“24小时冷静期”防控冲动消费);最终实现全家成长(W),通过共同目标(如年度旅行基金)形成正反馈循环。

(二)“5E”干预方案

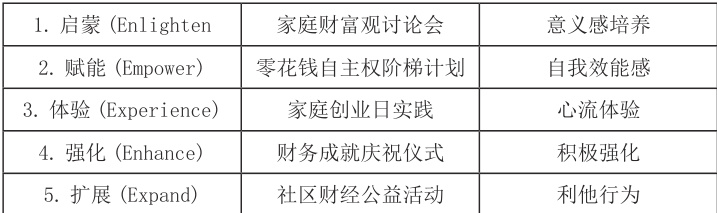

“5E”干预方案是基于积极心理学设计的阶梯式家庭财经教育体系,通过五个递进阶段系统提升青少年财经素养。

第一阶段启蒙(Enlighten)通过家庭财富观讨论会建立金钱意义认知,培养“钱是工具而非目标”的健康价值观;

第二阶段赋能(Empower)采用零花钱阶梯计划,按年龄分段授予消费自主权(如 12 岁管理周零花钱、15 岁掌管学期教育基金),在实操中强化财务自我效能感;

第三阶段体验(Experience)设计“家庭创业日”情景模拟(如手工艺品集市),通过真实交易触发心流体验,使学习效率提升;

第四阶段强化(Enhance)举办财务成就庆祝仪式,运用“胜利日志”等积极强化手段巩固行为,该措施使储蓄行为持续率提高;

最终扩展(Expand)至社区公益活动(如儿童跳蚤市场义卖),在利他行为中深化责任意识。同时注重神经机制层面的积极反馈——财务决策正确时多巴胺分泌量增加,形成 " 认知- 情感- 行为" 的良性循环。

(三)“AI+”赋能家庭财经教育

“ AI+Φ′′ 赋能家庭财经教育通过三大智能工具重构教育生态:智能理财助手(如支付宝”小钱袋”)实时追踪零花钱流向,生成可视化消费报告,使家庭实现支出透明度提升;虚拟仿真系统(如《创业模拟器》)创设沉浸式经济场景,青少年在模拟经营中试错学习,提升风险决策能力,同时规避真实财务损失;个性化学习平台(如松鼠AI)通过算法诊断知识盲区,推送定制课程,使学习效率提升。其核心优势在于:AI 游戏化设计(如智能版大富翁)将枯燥知识转化为趣味挑战,增加用户粘性;消费数据分析引擎为每个家庭生成“财务基因图谱”,精准识别“冲动型”“保守型”等行为模式;虚拟投资沙盘则打破时空限制,让农村学生也能体验股票交易等高阶场景。这种”监测 - 模拟 - 优化”的闭环体系,既保留家庭教育的情感温度,又注入科技赋能的精准性,使财经素养培养从说教走向体验,从统一走向个性,最终实现“一个家庭一套方案”的智慧教育新范式。

五、“FLOW+5E+AI”三维家庭积极财经教育实践与效果

东莞市某初中 A 学校作为财经素养教育试点校,创新性实施“FLOW+5E+AI”三维教育模式,系统重构家庭财经教育生态。在 FLOW 模式应用中,学校首先通过《家庭财务韧性量表》评估各户优势,为单亲家庭设计“亲情账本”项目(F 维度),组织亲子共同记录情感性消费(如生日礼物);针对经商家庭开发“小店长日”实践(L 维度),让学生在自家店铺中学习成本核算。配合 5E 干预方案,在“启蒙阶段”举办“家史财富故事会”,邀请祖辈讲述粮票年代的经济智慧;“赋能阶段”实施“零花钱三级跳”计划(12 岁管周零花、13 岁管月预算、15 岁管教育基金),辅以 AI 消费分析系统实时反馈。AI 技术深度渗透各环节:虚拟助手“财小萌”每日推送个性化挑战任务(如“用 20 元安排全家早餐”),智能沙盘则模拟股票波动等复杂场景,使抽象概念具象化。

一学期后数据显示:参与家庭亲子财务沟通频率从月均 1.2 次增至 4.7 次,89% 家长报告孩子开始主动比较价格,家庭经济冲突下降61%,孩子的冲动购买行为减少41%。

在深化阶段,A 学校重点构建“校 - 家 - 社”协同网络,将 5E 方案的“扩展”环节与社区资源对接。学生团队在 AI 分析社区消费数据后,策划“青少年智慧市集”,运用虚拟货币系统运营摊位,最终将收益的 30% 捐赠公益项目 ( 捐款扶贫贵州铜仁、广东乐昌 ),既实践利他行为(5E-W 维度),又强化社会责任感。学校同步开发“家庭财商发展仪表盘”,整合 FLOW 各维度数据:通过智能手环监测财务讨论时的心率变异性(情感投入指标),用眼动仪追踪虚拟购物时的注意力分配(认知优化指标),形成个性化成长图谱。显著案例包括:原沉迷游戏的小张同学,通过“游戏化储蓄”AI 系统(存款达标解锁游戏时间),半年内储蓄额达3200 元;经营菜市场的李某家庭,在AI 建议下与孩子共同设计“蔬菜经济学”项目,孩子数学成绩提升 23 个百分点。两年追踪显示,参与项目的学生群体相较对照组,在 PISA财经素养测评中平均高出 82 分,更关键的是形成了代际互哺效应——68% 家庭反馈子女开始纠正长辈的非理性消费,35% 家庭因孩子建议开始配置保险等金融工具。该实践证实,融合积极心理学、行为科学和智能技术的教育创新,能有效打破传统财经教育的说教困境,实现“认知 - 行为 - 情感”的协同发展,积极心理导向的家庭财经教育,能显著提升青少年的理性消费行为和财务规划能力。

参考文献:

[1] Seligman M E P. 持续的幸福 [M]. 浙江人民出版社 , 2012.

[2] 丁玲玲 . 我国青少年财商教育现状及原因分析 [J. 山西青年管理干部学院学报 ,2013,26(01):10-12.

[3] 任俊 . 积极心理学 [M]. 上海教育出版社 , 2018.

[3] Dew J, et al. Financial hope and behavior[J]. Journal of Family and Economic Issues, 2021, 42(3).

[4] 吴愈晓 , 张帆 . 家庭经济实践与青少年发展 [J]. 社会学研究 , 2020(3).

[5] Bandura A. Social learning theory[M]. Prentice Hall, 1977.

[6] 周欣悦 . 消费心理学 [M]. 北京大学出版社 , 2018.

[7] 李强, 陈晓云. 中国家庭代际经济传递的实证研究. 社会学研究, 2021(3).

[8] 顾小清 . 人工智能教育应用 [M]. 科学出版社 , 2022.

[9] 谢超 . 我国青少年金钱教育的内容与途径探析 [J. 青年探索 ,2007(02):42-44.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)