.jpg)

税收协定执行时长对OFDI 的影响研究

覃湘芸

广西职业师范学院会计与审计学院 广西南宁市 530007

一、模型介绍及模型设定

(一)研究假设

税收协定的执行时长对中国对东盟国家的 OFDI 具有显著正向影响。

(二)基准模型

本文采用固定效应模型控制国家层面的不随时间变化的特征,基准模型如下:

(三)模型说明

固定效应模型用于控制国家层面的不随时间变化的特征。

(四)数据来源

被解释变量:OFDI 流量/ 存量

核心解释变量:税收协定虚拟变量

控制变量:东道国经济水平、市场规模、政治稳定性、劳动力成本、贸易开放度、RCEP 成员国虚拟变量

二、实证结果分析

(一)基准回归结果

(二)结果解读:

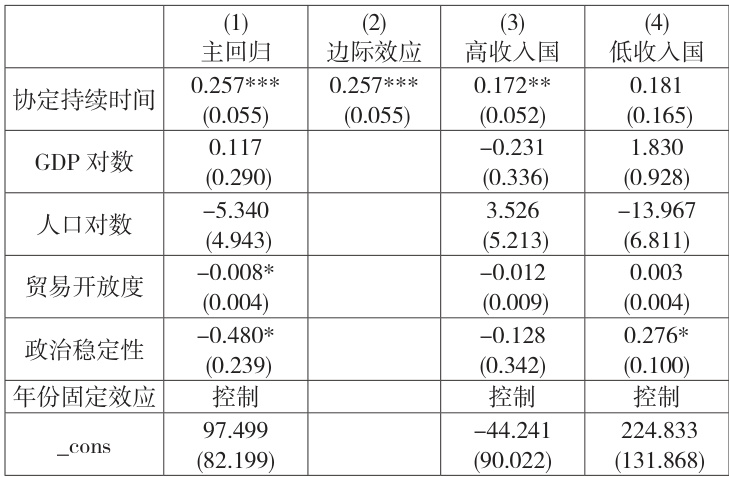

(1)主回归:全样本回归显示,税收协定持续时间的系数为 0.257且在 1% 水平上显著,表明协定每多生效一年,中国对该国的 OFDI平均增加 25.7% 。控制变量中,贸易开放度和政治稳定性均显著为负,可能与东盟国家市场准入壁垒和政权更迭风险有关。

(2)异质性:在东盟国家中,高收入国家(如新加坡、马来西亚)税收协定执行效果显著,每延长一年可使中国对其 OFDI 增长 17.2% ( p<0.05 ),税收优惠有效吸引高端制造业投资;而低收入国家(如柬埔寨、老挝)效应不显著(0.181, p>0.1 ),主要因基础设施薄弱抵消税收优势。两类国家投资动机不同:高收入国关注东道国经济规模(GDP),低收入国侧重资源获取。

(3)稳健性:边际效应模型结果与主回归一致,确认税收协定持续时间的正向影响。年份固定效应显示,“一带一路”倡议推进显著促进了OFDI 增长。

三、结论及政策建议

结论:税收协定的执行时长显著促进了中国对东盟国家的 OFDI,且这一效应在高收入国家中更为明显。低收入国家因自身条件限制未能显著受益。

政策建议:针对新加坡、马来西亚等高收入国家细化税收优惠条款,可在现有税收协定中增设研发税收抵免、高新技术产业优惠税率等条款,吸引中国企业在高端制造、数字经济和绿色能源等领域的投资。除此之外,还要建立跨国税收数据交换平台,加强税收信息共享,减少企业因信息不对称导致的合规成本。推动与东盟高收入国家签署反避税合作备忘录,防止税基侵蚀和利润转移(BEPS)。

基金项目和编号:广西职业师范学院校级科研项目“RCEP 背景下中国-东盟自由贸易区税收协调问题研究”(23KYB01)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)