.jpg)

数据驱动环境下石油化工企业财务治理的优化路径与战略应对

孔维佳

中国石化上海高桥石油化工有限公司 200129

在全球能源结构转型与数字 依赖型向数据驱动型的关键跃迁 随着数字化 成为行业竞争的核心维度 [ 然而 模式在数据驱动环境下逐渐 重制约企业从“规模扩张” 亟需通过数据赋能的系统性重 驱动环境的技术特征与行业需求, 技术 - 业务 - 财务”三元协同的治 现为通过路径设计与案例验证,为行业提供可落地 杂环境下实现财务韧性提升与价值创造能力升级。

1 数据驱动环境的特征与石油化工企业财务治理的现状

1.1 数据驱动环境的核心特征

在数字经济浪潮下,数据驱动环 生态协同化为核心的三维特征架构。首先,数据资源化与资 推动石油化工企业从原油勘探至终端销售的产业链全 产要素。其次,数据驱动的决策支持体系突破传统经 断风险进行实时建模。最后,数据生态系统的构建推动企业 组织数据共享平台(如沙特阿美主导的Namaat 工业生态计划) 态耦合,显著降低资本周转周期 [5]。

1.2 石油化工企业财务治理的现状与挑战

当前石油化工企业财务治理体系在数据驱动环境中呈现显著二元悖论:一方面,以SAP ERP 为核心的财务系统仍主导行业实践 [6],另一方面,数据驱动的敏捷治理需求倒逼体系变革,但转型进程面临三重结构性障碍。其一,传统财务治理模式的局限性集中体现为“三滞后”困境。数据整合滞后,炼化基地、销售终端与集团总部间的数据孤岛导致合并报表生成周期较长,无法满足实时监管要求。风险预警滞后,基于历史数据的静态风控模型难以捕捉地缘政治冲突引发的原油价格异动,2022 年欧洲石化企业因俄乌冲突导致的存货减值损失重大。价值挖掘滞后,财务数据往往来源于手工台账与分散式信息系统,无法及时获取数据,经营分析严重滞后。预算编制依赖历史数据推演,难以动态响应市场变化[7]。

其二,数据驱动环境下的适应性矛盾凸显。技术工具与治理需求错配,尽管 RPA 技术在应付账款处理中广泛普及,但复杂场景(如跨境税务合规)仍需依赖人工判断。组织惯性阻碍流程再造,财务部门“重合规、轻分析”的职能定位导致数据科学家占比低,制约预测性分析能力发展。

其三,数据安全与隐私保护成为治理升级的刚性约束。石化行业涉及国家能源安全数据,欧盟 GDPR 与中国《数据安全法》双重合规压力下,跨国企业数据跨境流动成本增加。工业控制系统(ICS)的网络安全漏洞频发,财务数据完整性面临严峻挑战[8]。

2 数据驱动环境下石油化工企业财务治理的优化路径

2.1 数据驱动的财务治理框架构建

在数据驱动环境下, 能风控墙为核心的三维财务治理框架。首先,数 数据湖 - 算法引擎 - 决策沙盘”的闭环系统 成勘探、炼化、销售端数据流,利用强化学 据赋能的预算管理与成本控制要求重构预 算系统,可将预算偏差率从传统模式下大 ,数据驱动的风险管理与内部控制需 建 如, 陶氏化学通过整合供应链中断数据与地缘政治风险指 了风险响应时效。

2.2 数据整合与财务信息系统升级

财务数据治理的底层突破依 技术嵌入的双轨策略。其一,企业数据中台建设与财务数据整合需遵 数据壁垒,纵向构建集团 - 板块 - 工级数据治 RPA 技术可自动化处理绝大多数的应收应付流程 规避合规风险。其三,数据驱动的财务报告与信息披露优化需 踪、监管报送的一体化。沙特阿美利用区块链存证的可溯源性,将E 缩短,同时降低数据篡改风险。

2.3 数据驱动的财务组织与人才转型

财务治理效能的持续提升最终 基因重构与人力资本升级。在组织层面,财务职能的重新定位与架构调整需推动财务部门从“成本 价值中心” 转型:设立数据治理委员会、业财融合敏捷小组等新型组织单元,例如,中国石油成 与大数据分析部双轨机构,决策支持响应速度大幅提升。人才层面,数据驱动型财务人才的培养 角能力模型” 财务专业力(CPA/CMA)、数据分析力(Python/SQL)、业务洞察力(产业链知识)。此外,需建立“产学研用”协同机制,与高校联合开发《石化行业智能财务》等定制化课程,加速人才能力迭代[1

3 数据驱动环境下石油化工企业财务治理的战略应对

3.1 战略层面的财务数字化转型规划

石油化工企业的财务数字化转型需遵循“战略锚定 - 能力锻造 - 价值释放”的三阶跃迁逻辑。首先,数据驱动的财务战略目标设定应围绕企业价值链重构展开:通过构建“碳财务价值流”(Carbon-Financial Value Flow,CFVF)模型,将碳排放成本、绿色融资成本等非结构化数据纳入战略目标体系。例如,道达尔能源提出可持续发展战略,要实现单位营收碳强度大幅下降,并与财务预算挂钩,驱动资本向低碳技术倾斜。其次,数字化转型的阶段性实施路径需匹配企业资源禀赋。埃克森美孚采用“试点炼厂 - 区域复制 - 全球整合”策略,通过数字孪生技术优化炼厂能效管理,试点项目实现运营成本降低。战略规划需嵌入动态评估机制,如壳牌引入敏捷OKR(目标与关键成果法),每季度迭代财务数字化KPI,确保战略弹性[12]。

3.2 数据驱动的财务创新与价值创造

数据技术的深度应用催生财务创新“四维价值空间”,效率提升、风险缓释、模式重构与生态赋能。在财务创新应用场景层面。供应链金融创新,中石化依托区块链构建“石化链”平台,将供应商订单数据、物流信息与应收账款融资自动匹配,供应链融资规模实现巨大突破,账期有效缩短。智能税务管理,沙特阿美开发AI税务引擎,实时解析全球范围内的国家税改政策,自动生成税务筹划方案,规避跨国重复征税风险。在价值创造模式探索中,需挖掘数据资产的杠杆效应。数据资产证券化,雪佛龙将墨西哥湾油田勘探数据包进行结构化处理,通过数据交易所发行 ABS(资产支持证券),募集资金用于数字化升级。碳金融衍生工具开发,BP 集团基于碳排放实时监测数据,与高盛合作推出“碳价波动对冲期权”,帮助客户管理欧盟碳关税风险。

3.3 数据驱动的财务治理生态建设

财务治理效能的持续提升依赖 在内部生态构建中,需建立“数据治理委员会 - 业务单元 - 财务中台 ,制定《业财数据融合标准手册》,强制要求生产系统 建“数据沙盒”环境,允许财务人员在安全边界内 TM 算法的库存优化模型[13]。在外部生态协同层面 学与花旗银行共建“供应链数据池”,将供应商 行业数据融合,荷兰皇家壳牌联合 IBM 开发 构消费信贷产品的精准匹配,衍生出“加油分期付”等创新金融产品,实现良好创收。

4 石油化工企业财务治理优化的实践案例

4.1 典型企业案例选择与分析框架

本研究选取中国石油化工集团有限公司(中石化)作为案例企业。中石化作为全球领先的能源化工企业,

在数据驱动环境下积极探索财务治理优化路径,其数字化转型实践具有行业标杆意义。本案例聚焦中石化在数

据整合、智能应用、组织转型三方面的创新举措,结合财务治理成效的量化指标,分析其优化路径与战略价值。4.1.1 数据驱动的财务治理实践

第一,财务数据整合与中台建设。中石化通过构建“企业综合数据库”与“财务共享平台”,实现全业务域数据贯通。例如,其应付账款发票校验自动化系统通过流程再造与数据标准化,将审核层级从三级(业务初审、核算复审、共享终审)简化为自动化校验,单笔业务处理时间大幅缩短,人工成本明显降低。数据治理模式采用“先治理、后共享”的源头治理策略,统一设计 30 余个主数据模型和 100 余个炼化业务模型,日均接

口调用超1 万次,数据服务标准化率极大提升。

第二,智能财务系统应用。中石化部署国产深度推理大模型DeepSeek-R1,提升财务风险识别与决策效率:一是风险管控:利用大模型对行业标准和技术规范进行智能解析,准确率大幅提升,支撑地震资料处理、油藏开发优化等场景的模型开发效率有效提高。二是税务管理:与环保监测系统联动,实现环保数据自动抽取与风险实时监控,税务合规性审查周期极大缩短。

第三,财务组织与人才转型。中石化推行“业财双向交换机制”,培养复合型财务人才,通过“总部—共享—基层”轮岗机制,有效提升了财务人员的业务场景分析能力。近年来,成立“智能财务专项组”,引入 RPA 技术自动化处理生产订单检查、库存查询等高频任务,有效地节省了工时。

4.1.2 成效评估

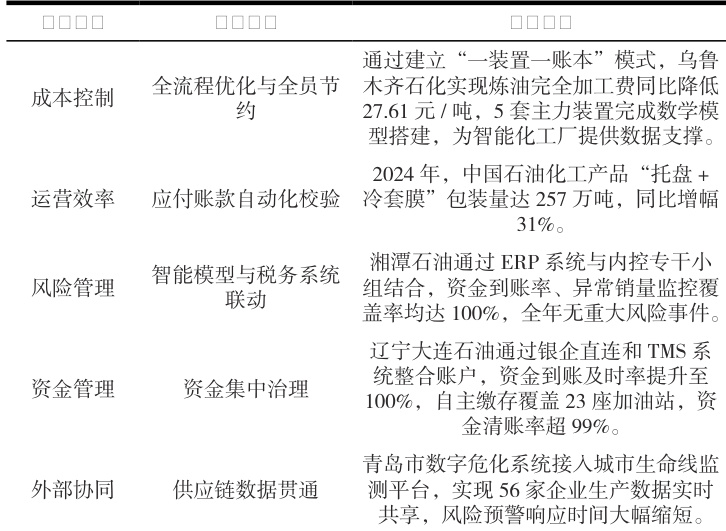

通过数据驱动策略,中石化在成本控制、效率提升与风险防范方面取得显著成效(表1):

5.2 实践启示与经验总结

中石化的案例揭示了数据驱动财务治理的三大关键成功因素:一是数据标准化与生态协同:通过构建统一数据资源目录,打破“数据孤岛”,实现从生产到客户的全生命周期流程贯通。二是技术嵌入与场景适配:以AI 大模型和 RPA 技术为核心,聚焦高频、高风险的财务场景(如税务合规、供应链金融),提升决策精准度。三是组织韧性建设:通过财务职能重构(如设立战略型财务部门)和人才双向培养机制,增强对数字化转型的适应性。

5 结论与展望

5.1 研究结论

本研究通过系统解构数据驱动环境的技术特征与行业适配逻辑,揭示石油化工企业财务治理的转型范式与价值创造机制,主要结论如下。其一,数据驱动环境重构了财务治理的底层逻辑。石油化工企业的财务治理效能不再单纯依赖资本规模与流程管控,而是取决于“数据资产化- 算法智能化- 生态协同化”的三元传导效率。中石化等案例表明,通过数据中台整合产业链多源异构数据(如设备传感器、碳排放、供应链金融数据),可将财务决策响应速度提升,验证了数据资产对传统生产要素的替代效应。其二,财务治理优化需遵循“技术 -组织- 战略”协同演进路径。技术层面,智能财务系统(RPA、AI 税务引擎)的应用使应付账款处理效率提升,跨境税务合规成本降;组织层面,“战略- 业务- 共享”三级财务架构的构建推动数据科学家占比提升;战略层面,碳财务价值流(CFVF)模型的应用,使低碳技术投资回报率提升,证实了财务治理与可持续发展目标的深度融合可能。其三,财务治理生态的开放协同是价值创造的关键杠杆。中石化与宁德时代的数据共享实践,衍生出金融创新产品,揭示出跨界数据融合对边际收益的放大效应。研究同时发现,API 治理框架的完善程度(如数据权限分级、安全审计机制)直接影响生态协同效能,企业需在效率与安全间建立动态平衡机制。

5.2 研究展望

尽管本研究构建了石油化工行业财务治理的转型框架,但在以下领域仍需深化探索。第一,异构数据融合的算法突破。当前数据中台对非结构化数据(如设备振动频谱、工程师经验日志)的处理仍依赖人工标注,未来需开发基于Transformer 架构的多模态融合算法,提升数据资产化效率。例如,炼厂设备故障预测模型若能整合振动数据与维修记录文本,可进一步预测准确率。第二,碳财务价值计量模型的完善。现有 CFVF 模型尚未完全纳入碳关税、绿色金融衍生品等动态变量,需构建耦合蒙特卡洛模拟与系统动力学的混合模型,实现碳成本的多情景压力测试。欧盟 CBAM(碳边境调节机制)的全面实施将为此提供实证场景。第三,数据主权与治理责任的再平衡。当企业数据生态扩展至跨国联盟(如“一带一路”能源数据网络),需建立基于零知识证明的分布式审计机制,在确保数据隐私的前提下实现价值共享。第四,人机协同财务决策的伦理规制。当 AI 系统承担超过 60% 的常规决策,需构建“算法可解释性 - 人类否决权 - 责任追溯链”三位一体的伦理框架,避免技术黑箱引发的代理成本激增。未来研究可沿“技术工具创新 - 制度范式变革 - 全球治理协同”三维轴线展开,为石油化工行业构建兼具韧性、敏捷性与可持续性的财务治理体系提供理论支撑。

参考文献:

[1] 陈磊. 数字化转型背景下国有石化企业财务共享人才的技能需求及培养机制[J]. 知识经济,2024,(10):181- 183.

[2] 王文荣 , 刘胜杰 . 石化企业智能财务管理思考 [J]. 合作经济与科技 ,2023,(17):120-122.

[3] 许燕娜 , 曹玮 , 张默 , 等 . 基于随机森林算法的石油石化行业财务风险预警模型研究 [J]. 中国总会计师 ,2024,(12):58-64.

[4] 贺小滔 . 基于应用场景构建面向数字化的财务数据中台 -- 以中国石化西北油田分公司为例 [J]. 财务与会计 ,2022,(07):29-33.

[5] 方春生 , 王立彦 , 林小驰 , 等 .SOX 法案、内控制度与财务信息可靠性 -- 基于中国石化第一手数据的调查研究 [J]. 审计研究 ,2008,(01):45-52.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)