.jpg)

均值方差模型在股市最优投资组合选择中的实证检验

吴亮亮

上海大学 200000

一、理论基础与相关文献

现代组合投资理论是关于在收益不确定条件下投资行为的理论,1952 年哈里·马柯维茨发表“资产选择:投资的有效分散化”一文[1],标志着现代资产组合理论的诞生。证券投资的核心和关键是有效地进行分散投资,通过分散投资,来分散风险,提高收益。在均值-方差模型中,均值是指投资组合的期望收益率,方差是指投资组合风险的衡量指标。研究表明通过分散化投资组合可以降低投资风险中的非系统风险。

二、模型简介

1.研究假设

Markowitz 的资产组合选择理论是现代金融经济学的起点。该模型的重点在于把资产收益率的均值及方差(或标准差)分别作为投资组合的期望收益和资产收益风险的度量。但是马克维茨均值-方差模型的存在需要一些的假设,其假设条件包括:

(1)所有n 种资产都是有风险的;

(2)允许卖空,即允许ω <0 ;

(3)所有资产的收益率呈正态分布,且各资产收益率分布间线性无关;

(4)对每种资产上的投资是无限可分的。

2.模型介绍

假设金融市场上有n 种可供选择的风险资产,第i 种风险资产的收益率为随机变量,其分布为:rs,t=1,2,d ,mi=1,2, d ,n

设这n 个资产的收益数据为 n×m 矩阵r 设这n 个资产收益分布的协方差矩阵为 n×n 阶矩阵Ω,Ω中元素分别为风险资产收益率分布的方差以及不同资产收益分布间的协方差,µ 为所有资产收益率分布的均值向量。我们考虑投资组合的均值-方差准则:如何确定资产组合,使资产组合在收益率一定的条件下,风险最小。投资组合的选择问题,我们可以描述为一个二次规划问题[2]:

其中R 为事先给定的风险资产组合的预期收益率的目标值。

在给定期望收益率为 μ 的条件下,根据拉格朗日乘数法可以得到方差最小的投资组合的投资比例为

将ωp 代入模型中的目标函数,得到收益率目标指定为R 时所有可行投资组合中可能达到的最小方差为:

将ωp 代入模型中的目标函数,得到收益率目标指定为R 时所有可行投资组合中可能达到的最小方差为:

三、数据与实证结果

1.数据的选取

本文选取 2014 年1月1日--2019 年 9月30 日十个沪深股 A 股股票的日收盘价格等信息来计算日收益率、方差及协方差矩阵。根据描述性统计求出已知期望收益率条件下的最优投资组合,并模拟出该模型的有效前沿。所选股票为:普利制药、大龙地产、重庆啤酒、岷江水电、中国卫星、贵州茅台、人民网、一汽轿车、华金资本、恒瑞医药。

为避免股票的派息、配股对数据造成的影响,在选取样本时对于样本股票进行了除权出息处理。每支股票计算日收益率其计算公式如下:

其中,pa 是第i 支股票在第t 天的收盘价;piu-i 是第i 支在第t-1 天的收盘价。

2.描述性统计

(1)用excel 求出十个股票的日平均收益率、最大值、最小值、方差等如图1。

(2)将十个股票的日收益率组成一个矩阵 ,然后求得该矩阵的转置矩阵。利用 矩阵原理及 excel 的MMULT 公式计算出这两个矩阵的乘积矩阵 ,即离差矩 阵。最后通过处理得到该矩阵的协方差矩阵。如图 2所示:

普利制药大龙地产重庆啤酒岷江水电中国卫星贵州茅台 人民网 一汽轿车华金资本恒瑞医药

普利制药 0.00067850.00010475.47331E-8.48281E- 42854E-0.00013620.00010220.0001340042246945992

大龙地产0.00010470.0007690.000310.0004160.0004130.0001480.0003720.0003720.0003970.000150892

重庆啤酒0.00005470.000310.0006250.0003120.0003040.0001670.0002760.0002840.0002850.000197443

岷江水电0.000084E0.0004160.0003120.000861 .00040.0001280.0004180.000320.0003990.000157551

中国卫星0.00009020.0004130.000304 0.00040.0007860.0001360.0004060.0004020.0004140.000187521

贵州茅台0.000034200001480000670.0001280.0001360000370.0001310.0001360.0001080.000155

人民网0.00013620.0003720.0002760.0004180.0004060.0001310.0009040.0003260.0003860.000150001

一汽轿车0.00010220.0003720.0002840.000320.0004020.0001360.0003260.0006880.0003470.000164306

华金资本0.0001340.0003970.0002850.0003990.0004140.0001080.0003860.0003470.0010010.000169172

恒瑞医药0.00004220.0001510.0001970.0001580.0001880.0001650.000150.0001640.0001690.000416615

图 2

3. 实证结果的报告及讨论

(1)运用Stata 对数据进行建模,得到结果如下:

①当期望收益为0.0020 时,标准差为0.0138,各个股票的投资权重为:

0.2266 0.0295 0.0655 0.0000 -0.0000 0.3663 0.0258 0.0543 0.0277

0.2042

②当期望收益为 0.0021 时 ,标准差为 0.0139,各个股票的投资权重为:

0.2207 0.0431 0.1209 0.0000 -0.0000 0.3658 0.0143 0.0015 0.0358

0.1979

③当期望收益为 0.0022 时 ,标准差为 0.0142,各个股票的投资权重为:

0.1948 0.0348 0.2252 0.0000 -0.0000 0.3447 0.0000 0.0000 0.0329

0.1675

④当期望收益为 0.0023 时 ,标准差为 0.0150,各个股票的投资权重为:

0.1642 0.0209 0.3365 0.0000 -0.0000 0.3193 0.0000 -0.0000 0.0263 0.1329

⑤当期望收益为 0.0024 时 ,标准差为 0.0161,各个股票的投资权重为:

0.1310 0.0056 0.4443 0.0065 -0.0000 0.2949 0.0000 -0.0000 0.0189 0.0989

⑥当期望收益为 0.0024 时 ,标准差为 0.0174,各个股票的投资权重为:

0.0831 -0.0000 0.5326 0.0434 -0.0000 0.2709 0.0000 -0.0000 0.0034 0.0666

⑦当期望收益为 0.0025 时 ,标准差为 0.0190,各个股票的投资权重为:

0.0335 0.0000 0.6200 0.0747 -0.0000 0.2428 0.0000 0.0000 0.0000 0.0291

⑧当期望收益为 0.0026 时 ,标准差为 0.0207,各个股票的投资权重为:

0 0.0000 0.7197 0.0910 -0.0000 0.1893 0.0000 0.0000 0.0000 0.0000

⑨当期望收益为 0.0027 时 ,标准差为 0.0227,各个股票的投资权重为:

0 -0.0000 0.8461 0.0775 -0.0000 0.0764 0.0000 -0.0000 0.0000 -0.0000

⑩当期望收益为 0.0027 时 ,标准差为 0.0249,各个股票的投资权重为:

-0.0000 0 1.0000 0 -0.0000 -0.0000 0.0000 0.0000 -0.0000 0.0000

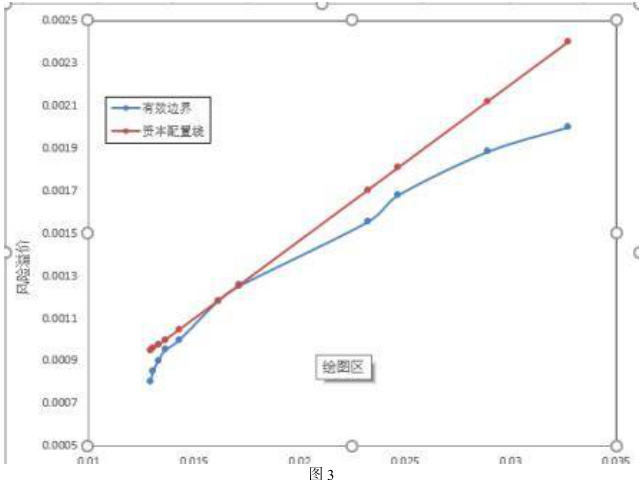

(2)通过以上10 支股票的相关数据,分别通过求解最优化问题求出均值-方差组合的有效前沿。在给定样本数据相同的情况下,假定不同的期望收益率水平 P,利用各只股票的收益率、方差数据,使用 stata 求解最优化问题,得到模型的10 个收益及标准差的组合点,以模型标准差为横轴,收益为纵轴描绘出的有效前沿图。如图3。

(3)当在资产组合中加入无风险资产时,向可行区域做切线来求得最优组合,即在以无风险利率为截距的切线上的点。利用规划求解与 TRANSPOSE 函数求出该投资组合中十个股票的占比,利用 SUMPRODUCT 和SQRT 求出资本市场线。资本市场线与动态前沿的切点即为最优解。如图3。

四、结论与不足

1.从均值-方差模型的有效前沿图可以看出随着期望收益的增加,标准差也是在增加的,这说明期望的收益越高,投资所要承担的风险越高。

2.由于方差并不能全面来权衡投资组合期望收益率与风险之间的关系,因而马克维茨模型在对风险最小化的同时,组合收益率也相对较小。同时,尽管均值-方差在理论上比较完善,但由于计算量大,在实践中有很大的局限性。

3.图中有效边界与资产配置线切点即为最优解。

参考文献

[1]哈里·马柯维茨.2000.资产选择-投资的有效分散化[M].刘军霞,张一弛,译.北京:首都经济贸易大学出版社.

[2]徐成贤,袁晓玲,薛宏刚.优化金融学[M]科学出版社,2003.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)