.jpg)

普惠金融发展与居民碳排放关系探究

路杰

兰州财经大学

一、理论模型与研究

日益增长的二氧化碳排放加剧了全球气候变暖及极端气候事件的发生,严重威胁着人类的健康与社会发展,实现低碳减排与绿色发展是当前世界各国共同关心的热点问题。面对全球变暖与绿色发展的双重压力,中国提出要采取更大力度降低碳排放,争取在2030 之前达到碳达峰目标,在2060 年之前达到碳中和目标。碳排放与人口、技术和经济发展关系密切,本文采用STIRPAT 方程作为基础理论模型,其对数形式为:

(1.1)

(1.1)

在式(1)中,I 表示环境影响,P、A、T 分别是人口、富裕程度和科技发展因素参数,a 是常数,b、c、d 是人口、富裕程度、科技发展水平的指数参数,可以是常数或函数,e 是均值为 1 的正误差项。扩展 STIPRAT 模型,在区域 i家庭 j 的第 Ωt 个时期内,增加居民个人的固定效应及时间趋势项 L,得出了相应于区域i 家庭j 的STIPRAT 固定效应模式。

在以上的基础上,本论文提出以下假定:

假设1:数字化普惠融资可以提高居民的间接碳排放量,但具体机制尚不清楚。

假设2:数字普惠金融发展通过提高收入水平增加家庭间接碳排放。

假设3:家庭社会资本正向调节数字普惠金融与家庭间接碳排放的关系

另外,数字技术的发展是一种非线性的进程,只有当数字技术在一定程度上获得了一定的积累与发展之后,其影响力才会慢慢地扩散到各个家庭,导致家庭的间接碳排放量发生了改变,进而改变了整个社会的生产、生活与消费模式。同时,与数字普惠金融有关的统计数据也呈现出区域非均衡和非线性的特点,因此本文提出假设4:

假设4:数字普惠金融发展对家庭间接碳排放的影响具有非线性效应。

二、研究设计

(一)模型设定

基于理论模型,采用经典的线性回归方法研究数字化普惠金融对居民直接碳排放的影响,建立以下基准模型:

其中,i 是地区, j 是家庭, t 表示时间, carboni,j,t 是核心解释变量家庭间接碳排放, digitalfini,j,t 指数字普惠金融发展, ΔX 代表影响家庭间接碳排放且随j 和 τt 变动的控制变量集, μj 与 ut 分别是个体和时间固定效应, ξi,j,t 是随机扰动项。在作用机理研究方面,本课题拟从居民收入水平与社会资本两个维度出发,通过四阶段的中介效应模型来验证其间接作用,并在此基础上,通过构建多个变量的交互作用关系来验证该作用。

(二)指标说明与数据来源

1.家庭间接碳排放。在家庭间接碳排放量方面,我们将其界定为居民在非能源产品与服务中所产生的生产过程中所产生的碳排放量。具体地,参照中国住户跟踪调查中的居民消费类别,将不同类别的居民消费按投入产出表进行细分,并以相关产业的碳排放平均值来表达。

2.数字普惠金融发展。本文以北京大学“ 数字普惠金融研究中心” 为研究对象,从总体指数、覆盖广度、利用深度、数字化程度等四个维度对数字普惠金融进行测度,并对其进行测度。

3.控制变量。本项目以区域及家庭为研究对象,在已有研究基础上,将区域经济发展水平(人均地区生产总值,取对数,地市级)、传统金融服务(金融机构年末贷款余额/地区生产总值,地市级),以及互联网发展水平。家庭因素包括:家庭大小、子女与老人的比例(子女与老年人的比例)、户主婚姻状况、户主性别、环保态度、非抵押贷款的财务负债。本研究以《中国城镇统计年报》为主要研究对象,以《CFPS》为研究对象。

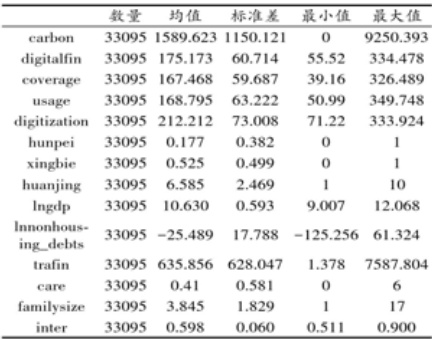

通过数据匹配,最终选定了 2012、2014、2016、2018 和 2020 年的 10693个样本家庭,共计33095 条数据。考虑到结果的稳健性,本文对数据进行了 5% 缩尾处理。表1 是描述性统计分析。

表1:描述性统计分析

四、实证结果与分析

(一)基准回归

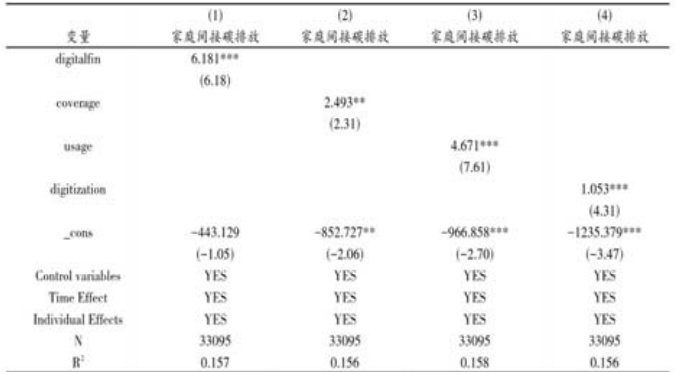

基于信息化、大数据等技术,数字化普惠金融有效地扩大了普惠金融覆盖的广度与深度,提升了金融服务质量,发挥着惠及亿万家庭的重要作用。鉴于此,本课题拟以中国家庭为例,从宏观与微观两个层次,系统地研究数字化金融对家庭直接碳排放的影响。表2 显示了本文经过两个因子的校正后的基本回归结果。

从覆盖范围上测度区域数字化普惠金融的覆盖范围,即区域内使用数字化普惠金融的人群数量,利用深度作为区域内网络金融服务的频次等,数字化普惠金融的使用频次和用户数量体现了居民货物交易的频次等,与造成碳排放上升的主要因素有着密切的联系。本文的假设1 得到验证。

(二)内生性处理与稳健性检验

逆向因果关系、度量误差和重要变量的缺失均可引起内生性问题。在家庭间接碳排放方面,虽然我们在研究中增加了宏观经济、家庭地位和个体状况等控制变量,但仍然不能涵盖全部。本项目拟通过平衡面板数据代替不平衡面板数据,选择移动电话终端用户(移动电话)和 Internet 宽带接入用户(Inter⁃net)作为普惠金融的替代变量,并通过对居民户籍类别的分组回归等手段,对模型的稳健性进行检验,得到与基准回归结果相吻合的结论。

表2:数字普惠金融及其各维度基准回归

五、结论与建议

从家庭层面实现碳减排是当前学界关注的热点问题,本文基于2012-2020 年CFPS 的非平衡面板数据,从家庭层面考察了数字普惠金融对家庭间接碳排放的影响,主要结论如下:

第一,数字普惠金融在各方面均对居民间接碳排放有正向影响。第二,数字普惠金融在提高居民收入的同时,也提高了居民的间接碳排放量,这是一种正面效应。第三,数字化普惠金融对居民直接碳排放的作用是非线性的,表现为先增加、后降低、再持续增加。数字化普惠金融在极大方便居民日常生活的同时,也对居民间接碳排放产生了不可忽视的负面效应。

在以上研究的基础上,文章给出了以下建议:政府应加大宣传力度,引导居民消费理念与行为,促进数字化普惠金融的发展。一方面,发展数字化普惠金融对社会和经济的发展具有重要意义,同时,政府应以消除数字鸿沟为重点,消除老年人和低收入家庭的数字化困难,推动数字化普惠金融的包容发展,最大限度地发挥数字化红利。

.jpg)

.jpg)

.jpg)

.jpg)