.jpg)

地铁工程量价核算的精细化管理策略

邓庆福

中国交建轨道交通分公司 北京市 101300

当前,我国城市化进程加速,地铁作为城市交通的骨干力量,其建设规模不断扩大。地铁工程的需求量日益增加,其存在着复杂性高、专业性强、参与方众多等特点。因此,地铁工程的工程量价核算成为一项重要工作,直接关联着工程项目建设的经济效益与社会效益。可是结合实际情况,地铁工程量价核算的效果仍不够理想,存在着数据标准不统一、数字化技术应用滞后等问题,难以保障工程建设的效益。因此新时期下,要融入精细化管理理念,明确地铁工程量价核算的有效方案,健全具体可行的管理体系,持续提升地铁工程管理水平,从而推动建筑行业高质量发展。

一、地铁工程量价核算的精细化管理重要意义

(一)有助于精准控制成本

地铁工程的建设中,有建设周期长的特点,若出现了成本失控的情况,将会影响到地铁工程的综合效益。通过精细化管理,切实核算工程量、价格,减少工程超支的风险。具体的工程量核算中,施工单位会通过先进的BIM 技术建模,生成地铁隧道与地铁车站等模型,精准记录好土石方开挖量、混凝土浇筑量,规避了计算误差的问题 [1] ;价格核算中,施工单位会做好与工程施工相关材料以及设备等市场调研工作,做好分包商与供应商结算管理,预测市场中材料价格的波动趋势,由此精细化选择好合作的供应商。同时施工单位在工程量价核算中进行精细化管理,可以分析是否会出现地质风险与变更风险,对可能出现的问题制定应对方案,切实保障工程的建设效益。

(二)有助于保障工程质量

地铁工程质量关联到群众的生活质量,还影响着城市的建设。在工程量价核算中应用精细化管理,在一定程度上而言可以保障工程质量。施工单位会基于工程的设计规范,多次核查与检验关键部位的工程量,提高施工材料应用率。以地铁隧道结构工程量为例,施工单位会从精细化管理原则出发,统计锚杆、喷射混凝土的用量,确保隧道支护强度达到预设的标准,避免出现坍塌事件 [2]。同时整体上研究好工程材料质量以及供应材料的及时性,不会应用劣质施工材料,保障了施工每一道工序的顺利进展,更好地保障工程质量。

二、地铁工程量价核算的精细化管理策略

本文以厦门轨道交通 6 号线集同段(滨海西大道站)为例,融入精细化管理理念,在实践中显著减少了工程的建设成本,提高工程建设的质量。此工程基本概况如下:滨海西大道站基坑围护结构分三期施工,一二期已施工完成,第三期按原计划需先拆除横跨基坑雨水箱涵后实施。因该雨水箱涵涉及的用海手续未办理完成,尚无法拆除,滨海西大道站第三期基坑围护结构无法按原设计实施 [3]。为避免车站与相邻的滨海停车场两个深基坑同时交叉施工的风险,综合考虑现场条件和施工步序,对滨海西大道站第三期基坑围护结构按照“增设软隔离 + 钻孔桩”的方案进行调整,该方案已经专题会审议,技术可行。如下具体分析地铁工程量价核算的精细化管理思路。

(一)工程量核算的精细化管理

工程量核算的精细化管理是地铁工程成本控制与质量保障的基础,不仅影响着项目实施的效益,还影响着项目实施的质量。为此要重视工程量的核算,体现精细化管理价值。以招标工程量清单和施工图为起点,重点复核工程量差异,对照施工图详细计算关键分部分项工程的实际工程量(如土方开挖回填、混凝土、钢筋、模板、防水、管线长度、设备数量等),找出与清单量的差异;

加强设计图纸审核,在工程核算中,设计图纸发挥着关键性作用 [4]。详细而言,在施工前期,引导技术人员认真审核施工图纸,如查看施工图纸是否完整与准确。对于遇到的问题,应马上进行解决,防止因为设计问题引发更多不必要问题出现,不仅会投入更多不必要成本,还会阻碍施工进度。可见,只有高度重视图纸审核工作,才能够及时探究出问题,保障工程量核算参考合规的设计信息;其三引入BIM 技术,BIM 技术凭借自身的优势,在一定程度上给工程量核算提供了很多的可能性。基于 BIM 技术搭建地铁工程三维模型,相关人员就能够直观的观看工程结构、空间关系等,保障工程量计算科学性与准确性。同时,基于BIM 模型可以提炼出重要工程量数据,为之后开展工程量统计创造有利条件,有效的提高核算效率。另外,通过分析 BIM 技术得知,其可以支持多个专业共同开展工作,有针对性分析遇到设计问题,并运用科学有效对策加以应对,从而实现工程量核算结果优化目标。

(二)价格核算的精细化管理

地铁工程量价核算,不仅包含工程量的核算内容,还包含价格的核算内容。施工单位应制定科学的精细化管理方案,逐步提高价格核算的效果。其一建立完整的成本数据库,施工单位应从多个维度上统计好工程的实施信息,在成本数据采集中,需同时兼顾传统基础材料和创新性建筑材料的市场价格波动;机械设备成本核算应包含购置支出、租赁费率及全生命周期维护费用预算;劳务成本分析则要综合评估区域差异和技术等级对薪资水平的影响。所有采集数据需经过标准化处理,依据产品类型、技术参数、供应渠道等关键属性建立结构化数据库,构建完整的工程造价信息体系 [5]。从而施工单位可以全方位整理价格信息,保障价格核算的准确性;其二进行市场调研,施工单位要了解与地铁工程建设相关的市场发展趋势,深层次挖掘市场变化的规律,主动和供应商与经销商等人员交流,不仅要了解多种类型产品的价格变化原因、还需要了解价格波动的倾向。针对价格变动幅度大的情况,动态调整工程建设信息库的数据信息,这样价格核算的结果可以顺应市场的发展,减少了价格核算错误的问题;其三优化价格管理,施工单位在地铁工程的管理中,要立足于政策与方针的内容,特别是原材料供应紧张导致价格上涨、国家出台新的税收政策等,切实优化价格管理的方案。当原材料供应紧张导致价格上涨时,应及时与供应商协商,签订长期合作协议,锁定价格和供应量,确保原材料的稳定供应。

(三)量价结合的精细化管理

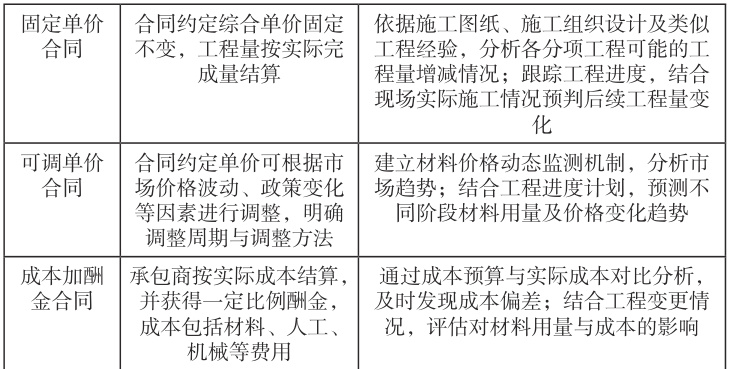

量价结合的精细化管理是地铁工程成本管控的核心环节,施工单位应有效地结合工程量变化情况,优化地铁工程的精细化管理。其一建立量价联动机制,地铁工程中,工程量受地质条件、设计变更、施工方案调整等多种因素影响,具有较大的不确定性。因此,需建立量价联动机制,将工程量的动态变化与价格的实时调整紧密结合 [6]。换言之,施工单位应结合合同条款,整体上设定好工程量变化的价格优化规则,以固定单价合同、可调单价合同或成本加酬金合同等模式,有效进行施工材料的调整,表 1 所示为利用合同模式进行施工材料调整与成本控制方法。以此为基础,预测工程量变化的倾向,避免因为量价脱节引出成本失控。

表1 利用合同模式进行施工材料调整与成本控制方法

其二定期进行成本分析,施工单位在工程量价核算期间,应意识到成本管理的重要性。在成本分析中引进精细化管理理念,统计工程量、价格、成本构成、成本偏差等多个方面的数据信息。将实际工程成本和预算的成本进行比较,研究引发成本偏差的影响因素。在此阶段,善于归纳与总结工程建设的经验教训,科学整合施工流程、加大力度管理施工材料质量等,从而科学地提高工程量价核算效率。

(四)建立全周期量价管控体系

为了全面落实工程量价精细化管理工作,需要科学建立全周期量化管控体系,有效分解前期预算目标、整合竣工结算的管理过程。其一前期预算与目标分解,施工单位应在预算编制中体现科学化原则,按照清单计价标准,细致化分解工程的总造价,对多个目标细化为分项目。以隧道与车站结构等工程的预算为例,施工单位需要制作好预算清单,将工程量偏差控制在 15% 之内、将价格波动幅度控制在 5% 之内,从而为后续的动态管理提供明确的量化标准[7] ;其二施工阶段动态对比:施工阶段作为工程量价主要环节之一,应该实施动态对比。每隔 30 天进行预算量价 - 具体量价比较,并绘画出清晰明了的差异曲线,及时展示出每一项材料用量与价格偏差原因。比如,通过对比分析混凝土用量偏差指标与钢筋单价波动指标得知,若是钢筋用量远远高出预算,那么就需要马上进行核查,防止引发更多问题。基于这一动态化管理方式,项目队伍需要充分发挥自身的作用,结合具体情况完善与优化施工计划,确保资源进行有效运用,如此一来,才可以保障工程量价核算科学性与规范性;其三竣工结算闭环管理。在工程量价核算中,竣工结算是最重要的一个环节,更是提高项目经济效益的基本条件[8]。站在结算角度而言,项目队伍应该定期检查与分析施工日志、变更签证等信息,只有这样才可以保障工程量与价格核算准确性。

结束语

综上所述,地铁工程量价核算的精细化管理是一项系统性工程,需要引起施工单位的重视。新时期下,应明确精细化管理的要点,将其科学地应用在工程量价核算中,显著提升工程管理效能,实现成本可控的建设目标。施工单位不仅需要制定工程量与价格的核算标准,还应该及时应用数字化先进技术,提高工程量价核算的智能化水平,由此持续整合工程的核算管理工作,带动地铁建设行业向更高效、更科学的方向迈进。

【参考文献】

[1] 刘琛. 地铁施工项目财务管理核算面临的困境与解决对策[J]. 现代企业,2024,(12):190-192.

[2] 饶亮 . 基于 BP 神经网络预测公路养护工程量的方法探讨 [J]. 四川水泥 ,2024,(09):242-244.

[3] 马运康, 刘明辉, 李毅涵. 基于LCA 的地铁车站建设期碳排放核算及排放特征研究[J].建设科技 ,2024,(15):89-91.

[4] 王冬冬 , 毕延哲 , 王春胜 , 黄华 , 唐丽茹 , 罗楚桓 , 李建强 , 赵康 , 彭仕坤 , 曹晓强 , 张阳, 谢晓宇, 黄福志, 陈连军, 王刚. 地铁施工物化阶段TBM 区间碳排放核算与减排[J]. 建筑节能 ( 中英文 ),2024,52(02):136-142.

[5] 孙辉 . 工程量台账检查与成本核算在建筑领域中的应用 [J]. 企业改革与管理 ,2024,(02):133-135.

[6] 赵一珺 . 城市轨道交通运营分线核算研究——以南京地铁为例 [J]. 企业改革与管理 ,2023,(21):60-62.

[7] 王江伟 , 邓彬 , 于韶伟 , 安宝丰 , 王振兴 .3 万~ 27 万 m3LNG 储罐系列化工程量对比研究 [J]. 山东化工 ,2023,52(19):195-198.

[8] 赵一珺 . 申通地铁集团财务管控与会计核算模式研究 [J]. 会计师 ,2023,(02):122-124.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)