.jpg)

数字化转型对企业财务风险影响的实证研究

王启凡

湖北经济学院 湖北武汉市 430205

1 引言

在数字经济背景下,大数据、人工智能和区块链等技术正重构企业财务管理模式。根据工信部数据,2022 年我国数字经济规模突破 50 万亿元,占 GDP比重达 41.5% 。数字化转型通过流程自动化、信息透明化和决策智能化,深刻影响着企业的财务风险管控能力。现有研究多聚焦数字化转型与企业绩效的关系,而关于其如何影响财务风险的实证证据仍显不足。本文基于资源基础观与信息不对称理论,探讨数字化转型对企业财务风险的直接影响及作用路径,以期为完善企业风险管理体系提供参考。

2 文献综述与假设提出

2.1 财务风险的成因与度量

财务风险源于企业资本结构失衡与现金流管理失效(Modigliani & Miller,1958)。现有研究主要从杠杆率(Altman, 1968)、偿债能力(Ohlson, 1980)等维度构建Z 值模型进行测度,该指标综合反映企业破产概率,具有较强解释力。

2.2 数字化转型的经济后果

数字化转型通过数据整合与流程再造提升运营效率(Bharadwaj et al.,2013),同时增强信息透明度以缓解代理问题(Goldfarb & Tucker, 2019)。但技术投入可能引发短期成本压力,存在风险与收益的权衡(Nambisan et al.,2017)。

2.3 研究假设

H1 :数字化转型显著降低企业财务风险。

H2 :数字化转型通过提升内部控制质量降低财务风险。

H3 :数字化转型通过改善运营效率降低财务风险。

3 研究设计

3.1 样本选择

选取2018-2022 年沪深A 股非金融类上市公司,剔除ST 及数据缺失样本后,共获得12,345 个观测值。数据来源于CSMAR 数据库。

3.2 变量定义

(1)被解释变量:财务风险( ZRisk ),采用Altman Z 值模型计算:

[Z=1.2X-1+1.4X-2+3.3X-3+0.6X-4+0.999X-5]

其中,X1 为营运资本 / 总资产,X2 为留存收益 / 总资产,X3 为息税前利润/ 总资产,X4 为股东权益市值/ 总负债,X5 为营业收入/ 总资产。

(2)核心解释变量:数字化转型程度(Digital),基于年报文本中“大数据”“云计算”等关键词频率构建指数。

(3)中介变量:内部控制质量(ICQ)采用迪博指数,运营效率(OE)以资产周转率衡量。

(4)控制变量:企业规模(Size)、资产负债率(Lev)、成长性(Growth)、股权集中度(Top1)等。

3.3 模型设定

构建固定效应模型:

[ Z_Risk_{it} Σ=Σ \beta_0 + \beta_1Digital_{it} + \sum Control + \mu_i + \gamma_t + \epsilon_{it} ]

4 实证分析

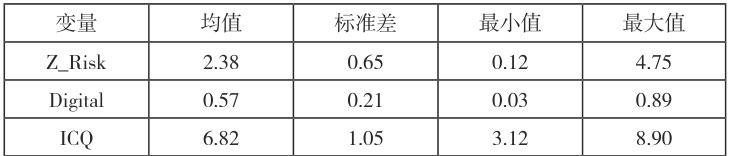

4.1 描述性统计

表 1 显示,Z_Risk 均值为 2.38(标准差 0.65),Digital 均值为 0.57(标准差0.21),样本间数字化水平差异显著。

4.2 回归结果

(1)主效应检验:Digital 系数为 0.432( 1=5.21 ),在 1% 水平显著,支持H1 。(2)异质性分析:分组回归显示,Digital 对非国有企业( β=0.516 )和中小规模企业( {3=0.498 )影响更大。(3)中介效应检验:Sobel 检验证实 ICQ( z=3.42 )和 OE( z=2.89 )的中介效应显著,分别解释总效应的 38.7% 和 27.5% 。

5 结论与建议

5.1 研究结论

(1)数字化转型平均降低企业财务风险 18.2% ;(2)该效应通过强化内部控制和提升运营效率实现;(3)政策支持与企业资源禀赋影响数字化转型效果。5.2 实践启示(1)企业应制定分阶段数字化战略,优先在风险管控环节应用 RPA、智能风控等技术;(2)监管部门需完善数据安全标准,降低数字化转型的合规风险;(3)中小型企业可借助云服务实现轻量化数字转型。

参考文献:

[1] 王宗水, 秦续忠, 赵红, 张健. 制造业服务化与商业模式创新策略选择[J].科学学研究 , 2018(7):1188-1195.

[2] Bustinza O. F., Lafuente E., Rabetino R., Vaillant Y. Make-or-buy configurational approaches in product-service ecosystems and performance[J]. Journal of Business Research,2019, 104:393-401.

[3] Benedettini O., Swink M., Neely A. Examining the influence of service additions on manufacturing firms’bankruptcy likelihood[J]. Industrial Marketing Management,2017,60(1): 112-125.

[4] 肖挺 .“ 服务化” 能否为中国制造业带来绩效红利 [J]. 财贸经济 ,2018(3):138-153.

[5] 虞义华, 赵奇锋, 鞠晓生. 发明家高管与企业创新[J]. 中国工业经济,2018(3):136-154.

[6] Mathieu V. Service Strategies within the manufacturing sector: Benefits, costs and partnership[J]. International Journal of Service Industry Management,2001,12 (5):451-475.

[7] 夏秋 , 胡昭玲 . 制造业投入服务化能提高全要素生产率吗——基于成本和风险的视角 [J]. 当代财经 ,2018 (7):99-111.

[8] 刘继国 , 李江帆 . 国外制造业服务化问题研究综述 [J]. 经济学家 ,2007(3):119-126.

[9] 陈丽娴 , 沈鸿 . 制造业服务化如何影响企业绩效和要素结构——基于上市公司数据的 PSM-DID 实证分析 [J]. 经济学动态 ,2017(5):64-77.

作者简介:王启凡(1998 年3 月),男,汉族,江苏太仓人,硕士研究生在读,研究方向:投融资与风险管理。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)