.jpg)

基于证券市场马科维茨均值—方差实证分析

陈颖婷

上海大学 51800

引言

马科维茨从理论上给出了“不要讲所有的鸡蛋放在一个篮子里”,用投资回报的期望值表示投资收益(率),用方差(或标准差)表示收益的风险,解决了对资产的风险衡量问题,并认为典型的投资者是风险回避者,他们在追求高预期收益的同时会尽量回避风险。据此马科维茨提供了以均值—方差分析为基础的最大化效用的一整套组合投资理论。即在相同风险的条件下实现收益最大化,或者在收益相同时风险最小。

1 文献综述

1.1 投资组合的国内外研究现状

由于我国的证券市场起步比较晚,与国外的投资市场理论存在着一定的差距,但是国内的专家和学者经过多次尝试与实证,获得一些研究成果。屠新曙、王建(1999)[1]在《现代组合投资理论的若干进展》提出了投资组合中有效前沿问题,并提出求投资组合的两种方法;王辉、陈立文、杨艳芳(2004)[2]在《投资组合风险的分散化研究》中论述了投资风险和收益的统计方法,投资组合可以分散非系统性风险,并对投资组合之间的相关性和组合的风险进行研究;曾颖苗、张珺、张晴(2009)[3]在《马科维茨模型在股市最优投资组合选择中的实证研究》中结合马科维茨投资组合理论模型,计算出投资组合的平均收益率、标准差和协方差,并得出了投资组合的可行集;张鹏、曾永泉(2015)[4]《不允许卖空情况下多阶段均值-方差投资组合优化》在我国不允许卖空股票的前提下,研究了终期财富最大化的多阶段投资组合,并对模型的进行了验证;郭楠楠(2016)[5]《不同偏好者的证券投资组合模型分析》基于马科维茨均值方差理论模型,建立投资组合的最优模型,投资者可以根据自身的风险喜好,选择不同的投资组合模型,并通过实证数据验证。一些国外的学者在近几年也相应做了一些研究,并得到一些研究成果。P.Mild 等(2015)[6]研究了稳健投资组合的相关问题,并提出相应的建议。

2 投资组合模型的建立

2.2 模型的假设

(1)用投资的期望回报收益R 和收益率的方差  作为风险评估的两个指标。

作为风险评估的两个指标。

(2)在收益率一定的条件下,寻找投资风险最低的投资组合。

(3)不考虑投资比例系数为负(即不考虑投资者卖空股票的情况)。

(4)股票市场是有效的,投资者可以及时得知相关股票的信息。

(5)投资者能够对证券组合收益进行定量分析。

(6)证券投资组合的收益由各证券加权平均数决定,证券投资组合则由协方差决定。

2.3 模型的建立

本文设定投资组合模型的优化目标基于以上假设,将投资组合的风险最小化。首先确定投资组合中的股票,运用马科维茨投资组合理论中预期收益、风险计算和有效边界理论,计算最优风险组合的权重比例。

3 实证分析

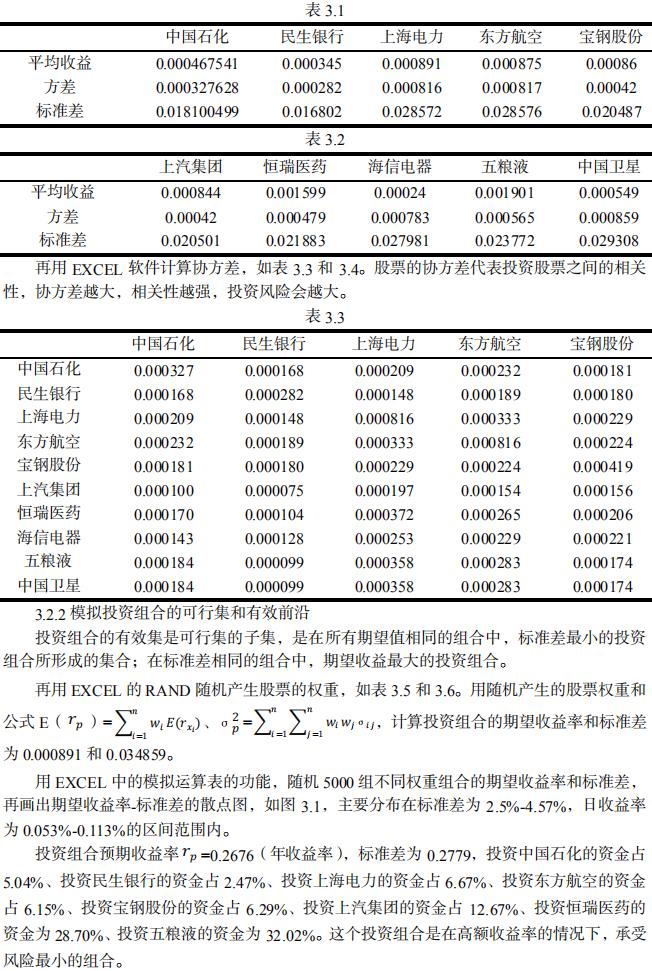

3.1 样本数据来源本文从wind 选取10 只股票作为案例,提取2014.1-2019.9 的收盘价,计算每日的日收益率,选取国债的收益率  。股票分别为中国石化 600028.SH、民生银行 600016.SH、上海电力 600021.SH、东方航空 600115.SH、宝钢股份 600019.SH、上汽集团 600104.SH、恒瑞医药 600276.SH、海信电器 600060.SH、五粮液 000858.SZ、中国卫星 600118.SH。

。股票分别为中国石化 600028.SH、民生银行 600016.SH、上海电力 600021.SH、东方航空 600115.SH、宝钢股份 600019.SH、上汽集团 600104.SH、恒瑞医药 600276.SH、海信电器 600060.SH、五粮液 000858.SZ、中国卫星 600118.SH。

3.2 实证分析过程

3.2.1 计算股票均值、方差、协方差用EXCEL 算出平均日收益率、方差和协方差,如表 3.1 和3.2。

4 总结与展望

本文是通过对我国沪深 A 股中的 10 只股票,用马科维茨的均值-方差理论模型进行实证分析研究,考虑到我国市场不允许卖空买空等条件的限制,在计算最优组合时,限制股票投资的权重不能为负。利用EXCEL 计算出投资组合的均值、方差和协方差,并画出可行集。再运用软件Metlab 画出有效前沿线,从而求出最优资产组合,从而根据股票的权重来配置,分散组合中的风险,风险你最小化,实现投资的最优化模式。

参考文献

[1]屠新曙、王建.现代组合投资理论的若干进展[J].系统工程.1999

[2]王辉、陈立文、杨艳芳.投资组合风险的分散化研究[J].数理统计与管理.2004.

(5)投资者能够对证券组合收益进行定量分析。

(6)证券投资组合的收益由各证券加权平均数决定,证券投资组合则由协方差决定。

2.3 模型的建立

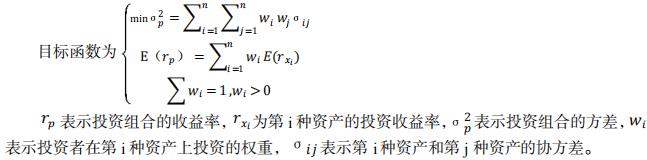

本文设定投资组合模型的优化目标基于以上假设,将投资组合的风险最小化。首先确定投资组合中的股票,运用马科维茨投资组合理论中预期收益、风险计算和有效边界理论,计算最优风险组合的权重比例。

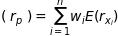

目标函数为

表示投资组合的收益率,

表示投资组合的收益率,  为第 i 种资产的投资收益率,

为第 i 种资产的投资收益率,  表示投资组合的方差,

表示投资组合的方差,  表示投资者在第i 种资产上投资的权重,

表示投资者在第i 种资产上投资的权重,  表示第 i 种资产和第

表示第 i 种资产和第  种资产的协方差。

种资产的协方差。

3 实证分析

3.1 样本数据来源本文从wind 选取10 只股票作为案例,提取2014.1-2019.9 的收盘价,计算每日的日收益率,选取国债的收益率  。股票分别为中国石化 600028.SH、民生银行 600016.SH、上海电力 600021.SH、东方航空 600115.SH、宝钢股份 600019.SH、上汽集团 600104.SH、恒瑞医药 600276.SH、海信电器 600060.SH、五粮液 000858.SZ、中国卫星 600118.SH。

。股票分别为中国石化 600028.SH、民生银行 600016.SH、上海电力 600021.SH、东方航空 600115.SH、宝钢股份 600019.SH、上汽集团 600104.SH、恒瑞医药 600276.SH、海信电器 600060.SH、五粮液 000858.SZ、中国卫星 600118.SH。

3.2 实证分析过程

3.2.1 计算股票均值、方差、协方差用EXCEL 算出平均日收益率、方差和协方差,如表 3.1 和3.2。

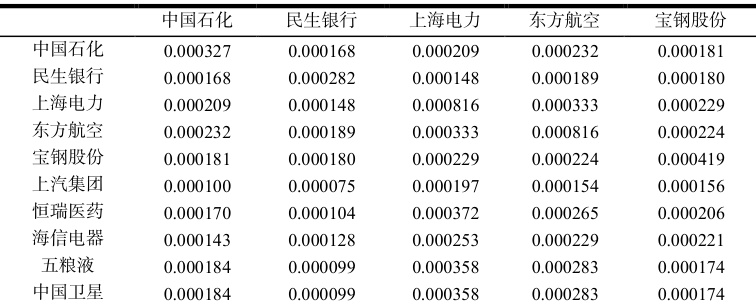

再用 EXCEL 软件计算协方差,如表 3.3 和 3.4。股票的协方差代表投资股票之间的相关性,协方差越大,相关性越强,投资风险会越大。

3.2.2 模拟投资组合的可行集和有效前沿

投资组合的有效集是可行集的子集,是在所有期望值相同的组合中,标准差最小的投资组合所形成的集合;在标准差相同的组合中,期望收益最大的投资组合。

再用EXCEL 的RAND 随机产生股票的权重,如表 3.5 和 3.6。用随机产生的股票权重和公式 E  、

、  ,计算投资组合的期望收益率和标准差为 0.000891 和

,计算投资组合的期望收益率和标准差为 0.000891 和  。

。

用 EXCEL 中的模拟运算表的功能,随机 5000 组不同权重组合的期望收益率和标准差,再画出期望收益率-标准差的散点图,如图 3.1,主要分布在标准差为  ,日收益率为

,日收益率为  的区间范围内。

的区间范围内。

投资组合预期收益率  (年收益率),标准差为 0.2779,投资中国石化的资金占

(年收益率),标准差为 0.2779,投资中国石化的资金占 、投资民生银行的资金占

、投资民生银行的资金占  、投资上海电力的资金占

、投资上海电力的资金占  、投资东方航空的资金占

、投资东方航空的资金占  、投资宝钢股份的资金占

、投资宝钢股份的资金占  、投资上汽集团的资金占

、投资上汽集团的资金占  、投资恒瑞医药的资金为

、投资恒瑞医药的资金为  、投资五粮液的资金为

、投资五粮液的资金为  。这个投资组合是在高额收益率的情况下,承受风险最小的组合。

。这个投资组合是在高额收益率的情况下,承受风险最小的组合。

4 总结与展望

本文是通过对我国沪深 A 股中的 10 只股票,用马科维茨的均值-方差理论模型进行实证分析研究,考虑到我国市场不允许卖空买空等条件的限制,在计算最优组合时,限制股票投资的权重不能为负。利用EXCEL 计算出投资组合的均值、方差和协方差,并画出可行集。再运用软件Metlab 画出有效前沿线,从而求出最优资产组合,从而根据股票的权重来配置,分散组合中的风险,风险你最小化,实现投资的最优化模式。

参考文献

[1]屠新曙、王建.现代组合投资理论的若干进展[J].系统工程.1999[2]王辉、陈立文、杨艳芳.投资组合风险的分散化研究[J].数理统计与管理.2004.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)