.jpg)

基于隐马尔可夫模型在股票市场的应用

吴晶晶

黄山学院 安徽黄山 247200

一、绪论

股票市场经过十年建设,在金融领域中占据了越来越重要的地位。股票市场的建立和发展,为推动我国经济改革,促进经济发展发挥了重要的作用。但是,我国股票市场的运行机制仍不成熟,交易量和价格经常大起大落,呈现不稳定的特征。股票市场在一国经济生活中所占据的地位,是由股票市场自身具有的功能所决定的。股票市场的研究和预测是学界和业界一直以来尝试去研究解决的问题,由于股票的变动受到的影响因素众多,涵盖了公司基本面、产品价格的波动、国内的宏观经济数据、国际市场的各种金融资产和价格的波动等等,并且各个变量与股票变动之间的关系并非线性,因此传统的计量经济学模型并不能很好地解决股票价格的预测问题。近些年来随着人工智能与机器学习的出现,为股票市场的研究提供了一种新的思路,本文基于深度学习的思想,尝试对沪深300 的股票信息做出分析和预测。

二、隐马尔可夫模型介绍

隐马尔可夫模型是马尔可夫链的一种,它的状态不能直接观察到,但能通过观测向量序列观察到,每个观测向量都是通过某些概率密度分布表现为各种状态,每一个观测向量是由一个具有相应概率密度分布的状态序列产生。

隐马尔可夫模型(Hidden Markov Model,HMM)描述由隐藏的马尔可夫链随机生成观测序列的过程,属于生成模型。HMM 是关于时序的概率模型,描述由一个隐藏的马尔可夫链随机生成不可观测的状态随机序列(状态序列),再由各个状态生成一个观测而产生的观测随机序列(观测序列)的过程。

三、实证分析

为了将隐马尔可夫模型应用于实际问题中,本文从网易财经网站上面下载沪深 300 近十年的数据,包括开盘价、最高价、最低价、收盘价、成交量和成交额这六个指标,作为此次研究的重点数据。众所周知,沪深300指数由沪深市场中规模大、流动性好的最具代表性的 300 只证券组成,可以反映沪深市场上市公司证券的整体表现。

在此之前,使用隐马尔可夫模型的时候选择了设置六个隐变量,而设置隐变量的意义在于观察不同状态下的隐变量在对股票进行预测的时候各自不同的情况。为了更直观的表现不同的隐藏状态分别对应了什么,采取获得隐藏状态结果后第二天进行买入的操作,这样可以看出每种隐藏状态代表了什么。

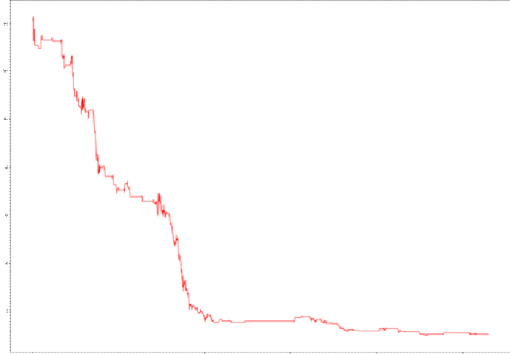

图1 沪深 300 指数的收益涨幅图

其实可以看到效果还是不错的,总体的涨幅趋势是大体上相同的,但是事实上该结果是存在着一些问题的。HMM 应用场景:研究问题是基于序列的,比如时间序列或状态序列;存在两种状态的意义,一种是观测序列,一种是隐藏状态序列。相比于 RNN、LSTM 等神经网络序列模型,HMM 进行预测的效果可能较劣,总之股市有风险,投资需谨慎。在进行真实操作的时候,并没有未来的信息来训练模型。不过可以考虑用历史数据进行训练,再对之后的数据进行预测。在一定的环境限制条件下,预测模型是无法较为准确的进行预测,而是能够在一定的情况下尽量做到规避风险。在外部大环境的影响下, 2015 年时我国股票市场在处于牛市状态,也与图3 反应的状况类似的,但在之后股票市场活跃度一度下降,也可以看出在2016 年期间收益大幅度下跌,此种情形在当时对股票市场的冲击较大。之后随着经济大环境的逐渐好转,股票市场流通情况重新变好,股票收益涨幅趋于平稳。

四、结论

本文使用隐马尔可夫模型对沪深 300 指数近十年的股票数据进行分析和预测,最终得到的结果虽精确度不是很高,但在一定程度上对于研究股票市场是有一定的意义的。在考虑股票市场的投资风险的前提时,在一定程度上可以规避在进行投资时可能会遭遇的风险是有一定必要的。而使用隐马尔可夫模型来对股票市场进行分析,通过历史数据和隐藏的状态来对未来可能发生的风险进行规避。对于股票市场的研究分析,相当大的程度上都是关注在股票价格,而它自身往往对时间因素敏感,利用隐马尔可夫模型利用对股票市场进行分析与预测是较为理想的。

参考文献

[1] 孙瑞奇. 基于LSTM 神经网络的美股股指价格趋势预测模型的研究[D].首都经济贸易大学,2016.

[2] 余文利,廖建平,马文龙.一种新的基于隐马尔可夫模型的股票价格时间序列预测方法[J].计算机应用与软件,2010,27(06):186-190.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)