.jpg)

期货交易系统架构及量化应用

疏鹏

国金期货有限责任公司 上海 200000

前言

随着 GPU 的性能极具增强,以英伟达和 AMD 为代表,促进人工智能 AI 的爆炸式发展,ChatGPT 短时间迅速席卷全球,Deepseek 使得低成本部署更简单,AI 已经开始影响人们生活的方方面面,也影响着金融市场的运行,目前金融市场,量化交易的规模已经突破万亿,已经深入的影响着股票市场和期货市场行情走势,本文主要介绍期货 CTP 平台的运行原理,架构,部署,以及如何利用接口来对接终端,编写量化策略,进行量化交易,获得超额受益。

正文

目前期货市场有多种交易平台,各家期货公司后台采用的交易平台也不一样,市场主流的交易平台为恒生交易系统 UF2.0,金仕达交易系统,上期综合交易平台(简称 CTP),郑州易盛启明星交易系统 V10,大连飞创交易系统,中金飞马交易系统。每家期货会根据业务需要,部署一套主席交易系统,再为一些客户部署多套次席系统来满足特定客户的需要。

主席交易系统是指期货用来作为主要交易系统,进行交易,结算,风控,交割,银期转账,包含所有的功能需要。次席则只需要满足交易功能即可。

2010 年以前,期货市场主席交易系统主要被恒生和金仕达垄断,但在 2008 年期货交易所推出 CTP 系统以后,迅速占领市场,基本上主流公司都已经采用 CTP 来作为主席,恒生和金仕达目前在市场上只有几家还在使用,逐渐被边缘化。国金期货也是采用 CTP 来作为主交易系统。

CTP 交易系统,是由期货交易所在 2008 年推出,采用内存数据库进行交易,交易速度较传统的数据库大幅提升,并且它开放接口,客户可以利用接口来接入交易系统进行量化交易。

一、CTP 系统架构

CTP 系统主要根据功能划分为交易系统,风控系统,银期系统[1]。

交易系统是 CTP 的重要组成部分,主要为投资者实现交易功能,提供报单,行情发布,查询等服务。风控系统为期货公司风控人员提供交易风险揭示和风险管理服务。银期系统为投资者提供实时转账业务服务。与投资者密切相关的主要是交易系统和银期系统,本文主要介绍交易系统和银期系统的架构。

(一)交易系统

交易系统是整个交易的核心,整个交易系统运行模式为:通过登录终端连接到核心系统,使用 FTD 协议进行数据交换,采用 FIB 技术进行数据包封装处理请求应答,整个核心系统通过不同的网段来处理不同的数据。

(1)交易系统协议

期货交易系统与其下端系统之间进行数据交换和通讯,采用 FTD 协议(期货交易数据交换协议),其中包含体系结构,报文格式,数据字典,运作机制等。FTD 采用的的通讯模式主要有三种:对话模式,私有模式,广播模式。通讯过程如下图:CTP 系统在底层上采用 FIB(期货交易信息)总线技术,为上层应用提供数据包的封装,请求/应答,发布/订阅等接口。

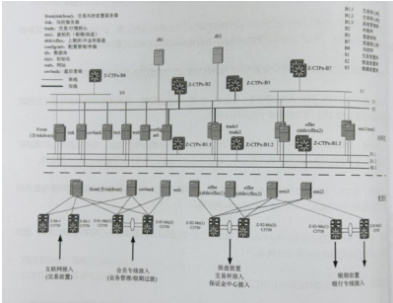

(2)网络架构

为了实现网络系统的高性能,易扩展,容错以及易排错的目标,在系统不同的通讯阶段对各子网进行物理划分和隔离。网络拓扑如下:

(3)交易终端登录过程

整个交易终端的登录过程包括:终端程序创建 TraderAPI 对象,注册用户定义事件对象,订阅公有流,私有流,注册前置机,完成设置以后,初始化 TraderAPI。交易前置机接受 TraderAPI 的连接后,终端程序就会收到连线通知,然后发出登入请求(ReqUserLogin),登录成功以后,会收到登录响应(OnRspUerLogin)终端程序会收到私有流数据,入委托回报,成交回报等信息。

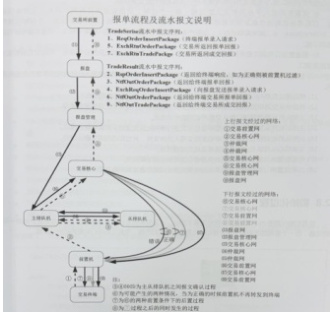

(4)报单流程

一个典型的报单及报单响应(报单回报、成交回报)流程如下:1)交易终端通过交易 Api 接口向交易前置提交报单申;2)主排队机从交易前置机订阅交易申请报文;3)主排队机将发布的交易序列报文发送给从排队机要求确认;

4)从排队机收到待确认报文后将相关报文写入流水文件,并立即返回报文确认信息;5)交易核心从主排队机订阅输入交易序列报文;6)交易核心在收到交易申请报文后会对该申请报文做相关合法性检查,检出错误的交易申请报文后直接返回给交易前置一个报单响应报文,该响应报文包含相关错误信息说明,次报文信息会被交易前置转发给交易终端。如果检出为合法交易申请报文,交易核心也会给出一个报单响应报文到交易前置,但是该报文将不再转发给对应的交易终端。

(二)银期系统(1)银期架构

CTP 银期系统主要完成投资者期货资金账号和银行账号之间的资金划转,实时到账。投资者既可以从交易终端发起转账操作,也可以通过很行端(网银或者电话银行)发起转账操作。a)对于从交易终端发起的转账或查询银行资金交易,转账请求会经由交易前置、排队机、交易核心、银期报盘管理器、银期报盘发送到银行前置机。转账响应由银行前置发回,经由银期报盘、银期报盘管理器、排以机、交易核心、交易前置,推送给交易终端[2]。b)对于从银行端发起的转账交易,转账请求会由银行前置发给银期报盘,经过银期报盘管理器、排队机,交易核心处理之后向银期报盘管理器发送转账响应,交易核心同时向交易前置推送转账响应,银期报盘收到交易核心的响应后转发给银行。c)对于从银行端发起的查询期货资金,银期报盘直接通过查询核心获得结果并返回给银行。对于从期货端发起的查询期货资金,由查询核心返回结果给交易前置。

银期报盘主要完成综合交易平台与各银行之间的协议转换。银行报盘的通信流文件 commflow 包含向银行发过去的请求和对银行的应答。所有收到银期报盘管理器(bankmanager)的报文和向 bankmanager 响应的报文、以及银行发过来的请求和对银行的应答报文都记录在 tradeflow 中。通知类的报文都记录在 BankPrivateflow 中。银期报盘管理器(bankmanager)接收 tresult 流,发布 bresult 流,跟银行交互的原始报文记录在*slog 中,以便相关开发人员查看。记录的建行报盘 slog 文件中报文是加密的,明文记录在 commlog.txt 中。

(2)银期流程

1)签约和解约

投资者与银行端联系,主要包含签约和解约操作。a)签约:投资者需要与银行方建立签约关系后才能进行银期转账交易,未建立这种签约关系则不能进行银期转账交易;b)解约:当客户需要与银行解约时就执行该解约操作。若客户与银行方解除了这种签约关系,则不能继续进行转账。解约、签约关系都是银行方发起的。

2)签到、签退、对账、冲正

一个完整的交易日,银期系统需要进行包含签到、签退、对账三个过程,当出现当出现单边账时,还需要进行冲正的过程。银期系统在交易系统启动初始化以后,发起签到操作,客户此时才可以发起实时转账操作,否则会报错。

当一个交易日结束以后,银期系统发出签退动作,接受各家银行的对账文件,系统接受对账文件,并对其进行解包。收到对账文件以后,CTP 系统进行对账操作,实现当日整个资金核对正确,此时结算部门进行结算确认无误后,整个银期过程结束。

二、量化交易

量化交易,也称为算法交易,通过使用数学模型和计算机算法来分析市场数据、识别交易机会并自动执行交易的交易方式,这种方法依赖于统计学,数学,计算机,减少主观判断和个人情绪,来实现超额收益。根据最新统计数据,截至 2025年,全球约 65%股票交易量已经由量化交易策略驱动,其中大部分是程序化交易[3]。

1.接口

CTP 系统开放的接口很多,量化交易主要是使用 thostmduserapi(行情)和 thosttraderapi(交易)两个接口来对接终端。CTP 由 C++编写,开放的标准接口也是 C++代码,本人只擅长 Python,所以需要将 C++接口编译成 Python 接口,本文展示的代码均为 Python 代码。

2.交易策略

量化交易有无数种策略,主要分为趋势跟踪策略、套利策略,高频交易策略、多因子策略、期权策略、网格交易策略。市场上各种产品会根据自己客户的需求来进行策略编写,实现自动化交易,本文通过一种简易策略(双均线策略)来介绍量化交易的实现过程。

3.实现过程

整个量化交易实现过程,通常有以下几个过程,

1)客户需要期货公司发出申请,将自己的 clientID 提供给期货公司,期货公司在 CTP 柜台上为客户生成相应的授权码;2)客户将 clientID,授权码保存在自己的程序里,通过行情接口 thostmduserapi 获取行情,通过 thosttraderapi 来发出交易指令。3)编写策略模型:通过获得的行情数据,根据自己的策略来发出指令,进行自动化交易。4)模型回测,当客户进行交易以后,需要对自己的盈利曲线进行测试,只有不断的对于自己模型进行验证,才能不断优化策略,获取更好的受益。

“双均线策略”实现全过程

双均线策略,是一种趋势性策略,核心逻辑是通过技术指标识别市场趋势,在趋势形成时入场,趋势反转时离场。均线(MA),即移动平均线(MovingAverage),是指最近 n 天收市价格的算术平均线,双均线策略是一个简单的趋势跟随型策略。

双均线,是指关注短期、长期两条均线,例如 5 天和 20 天的移动平均线,当两条均线相交时,若短期均线向上穿过长期均线,即视为买入信号;反之若短期均线向下穿过长期均线,则视为卖出信号。

1)获取国金期货授权码,并获得相应的接入信息,如下:a)clientID:client_shupeng_1.0;b)授权码:LI3R37IQ62DP75YG;brokeID:5010;c)交易端口:11207 行情端口:11215;d)接入地址:116.228.52.2422)编写双均线交易策略,主要代码如下:#定义买卖策略defsell_and_buy(df,ma1=5,ma2=10):#标记均线上穿与下穿df['match']=df.compare==df.compare.shiftdf.to_csv("sma_change.csv")#开仓与平仓df["tag"]=df.apply(lambdarow:tag(row.match,row.compare),axis=1)df.to_csv("reslut.csv")defcal_profit:df=pd.read_csv("result.csv",index_col='date')df["profit"]=0total=0win=0buyprice=0forindex,rowindf.iterrows:ifrow.tag=='买入':buyprice=row.closeifrow.tag=='卖出'andbuyprice!=0:total+=1#df.loc[index,'profit']=row.close-buypriceifrow.close-buyprice>0:win+=1percent=round((win/total)*100,2)porfit=round(df["profit"].sum,2)print("开平仓次数",total,"\n 盈利次数",win,"\n 成功率",percent,"%","\n 总共盈亏:",profit)df.to_csv("profit.csv")if__name__=='__main__':print('---双均线策略----')code='000300'#配置双均线ma1=5ma2=10#获取数据并保存到 csvfilename=get_stock_data(code)#计算双均线数据并保存df=calculate_sma(filename,ma1,ma2)#买入开仓,卖出平仓sell_and_buy(df,ma1,ma2)#计算盈利cal_profit3)模型回测以沪深 300 为标的,回测 2012 年至 2022 年十年的数据,回测收益为 12%.总结

随着人工智能技术的持续突破和深度融合,量化交易无疑将更加普及并深刻重塑金融市场格局。在这一趋势下,个人投资者若仍依赖传统的主观判断,将面临与日俱增的挑战。因此,主动学习并掌握量化交易的运行机制,不仅是顺应时代发展的必然选择,更是个人投资者在复杂多变的金融市场中寻求超额收益、实现资产保值增值的关键路径。

参考文献

[1]吴飞,许洁.数智驱动下如何打造商业银行财富管理核心竞争力[J].现代金融导刊,2025,(07):22-25.

[2]全国金融标准化技术委员会(SAC/TC 180).证券期货业与银行间业务数据交换协议 第 1 部分:三方存管、银期转账和结售汇业务:GB/T 45249.1-2025[S].中国标准出版社,2025.

[3]曹志鹏.基于深度学习的量化交易策略研究[D].电子科技大学,2025.DOI:10.27005/d.cnki.gdzku.2025.001244.

.jpg)

.jpg)

.jpg)