.jpg)

基于“OBE+PBL”教学模式的《税收筹划学》课程思政元素融入方案实践

夏誉凤

重庆工商大学 经济学院,重庆 400067

税收筹划学是税收学专业的核心主干课程,讲授纳税人在税收法律制度和税务机关认可的前提下,运用科学合理的技术手段,通过对投资、筹资、经营、理财等活动事项的事先安排,在多种纳税方案中进行优化选择,以达到少缴纳和递延缴纳税款,并降低税收风险,最终实现企业价值最大化目的的一些系列财务管理活动。该课程不但理论性与实务操作性强,且与思政教育之间存在多维度、深层次的天然契合点,如法治性与法治观念、社会责任与社会公平、职业道德与诚信教育、国家利益与爱国主义、历史传承与文化自信、技术伦理与科技向善、共同富裕与公平正义等 ( 杜驰和曹光辉,2024)。在课程思政大背景下,税收学专业课程建设并未真正融入课程思政元素,很多院校单独实施思政课程教学,专业课程教学仅仅只是对税收专业知识点进行讲授。李亚杰和张胜强(2020)指出税收筹划学课程思政教学实践研究严重不足,应加强税收筹划学课程思政的研究与实践。通过在中国知网同时检索主题词为税收筹划和课程思政,结果显示仅有 12 篇文章。可见,税收筹划课程思政研究严重不足,对《税收筹划学》课程思政元素的融入方案尚有待深入探究。如何将思政元素融入到税收筹划学课程中,通过“专业内容为体,思政元素为魂”的设计,实现知识传授与价值引领的有机统一,是当前“税收筹划学”课程教学应该重点关注和突破的方面。

一、《税收筹划学》课程思政元素融入存在的问题

(一)教学目标偏重工具理性,缺乏价值引领

税收筹划学课程大纲普遍以“掌握避税技巧”“降低企业税负”为核心目标,忽视“合法合规”“社会责任”等价值引导;多数教学方案中“课程思政”仅作为附加性要求,未与专业知识深度融合。张广来和朱晶晶 (2024) 指出经济学课程教师在教学实践中过于注重专业知识讲授目标,而对思政元素融入目标认识不够,对于能挖掘什么样的思政元素、怎么挖掘思政元素以及如何选择挖掘出的思政元素等所知不多。

(二)教学内容侧重技术逻辑,伦理维度弱化

现行教材多聚焦税法条文解读与筹划模型构建,鲜少涉及税收伦理、社会公平等议题。荣国萱和彭爽 (2020) 指出虽然税收筹划学课程教学中多以案例切入,按照税法依据来设计工作要求,进而引出筹划思路、过程和结论,表面上看似理论与实务一体,实则只是纸上谈兵,教师们对如何精准地将税收筹划课程所蕴含的思政元素无痕地嵌入到专业知识教育中而不破坏专业知识体系仍然感到迷茫。税收筹划学中的知识点往往以案例切入,税收筹划学教材中案例众多,但这些案例多是人为精心设计的,很少是真实的案例,脱离纳税人实际。税务师事务所出于对客户的保密或行业保护的目的,极少向社会公布真实案例,而税务部门披露的案例大多是偷税或反避税案例,严格来说并不是税收筹划的范畴。此外,新的税收政策每年都在不断出台,教材更新难以跟上新政策的出台,导致课程内容陈旧,原先的税收筹划方案不再适用,缺乏时代性、先进性和针对性( 计媛媛,2023)。

(三)教学方法单一,价值内化不足

课堂以公式推导、政策解读为主,缺乏价值观引导的互动设计。陈燕芬 (2022) 发现当前税收筹划学课程教学方法比较单一,主要以“教”为中心,教师只是传授专业知识,学生只是被动地学习,缺少学生能力培育、人格塑造和价值养成等思政教育元素。

(四)教学考核方式陈旧,缺少对课程思政内容的考核

当前《税收筹划学》课程的考核,仍然沿用传统的试卷考察模式,主要考察学生对专业知识的掌握情况,忽略了对学生思政教育的考察。马丽欣和张琦 (2021) 认为《税收筹划学》课程考核评价体系除了要包含对专业知识的考核评价,还应包括对思政教育的考核评价,并进一步建议在试卷设计中融入思政元素,适当增加主观题考察学生的思想道德观念。

二、《税收筹划学》课程思政元素挖掘

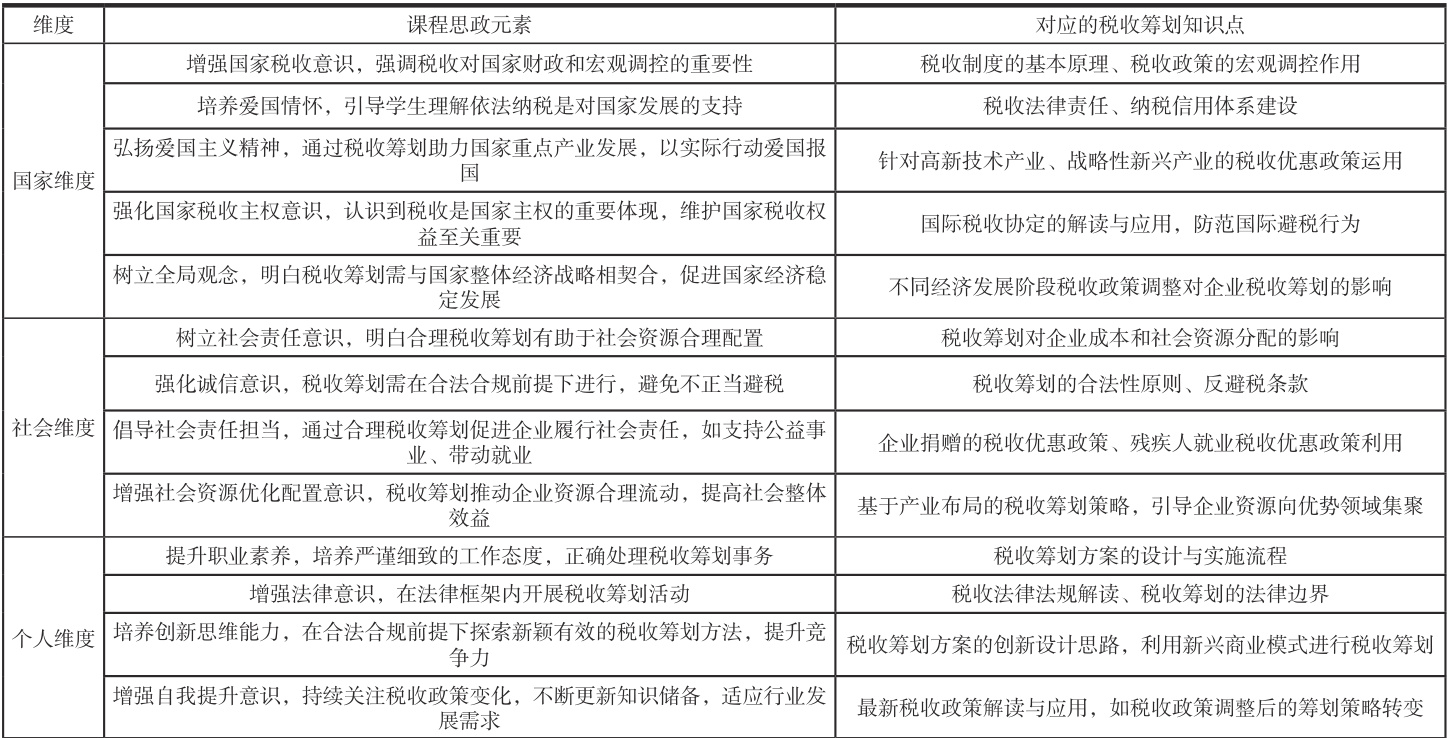

税收筹划学课程思政元素众多,表 1 从国家维度、社会维度和个人维度三个维度挖掘税收筹划学课程中的思政元素。

三、基于 "OBE+PBL" 教学模式的《税收筹划学》思政元素融入方案(一)概念介绍

通过融入以上思政元素,《税收筹划学》课程能够重新构建教学体系,以达到厚植学生理想信念、价值情操、法制精神和责任担当的课程目标。

成果导向教育理念(Outcome-Based Education,简称“OBE”)聚焦于学生最终达成的学习成果,整个教学过程围绕如何助力学生实现这些成果而构建( 等,2025)。从课程规划、教学设计到教学评价,都以学生预期应掌握的知识、技能以及形成的素养为指引,强调教学的目标性和结果导向性,通过持续反馈与改进,保障学生切实达成预定的学习成果 ( 等,2022)。OBE 强调以学生最终学习成果为导向,能够精准聚焦课程思政与专业教学融合目标。比如在《税收筹划学》里,明确学生要树立“合法纳税、诚信经营”法治意识,培养“维护国家税收主权”爱国情怀等价值目标,同时结合专业知识目标,让学生系统掌握税收优惠政策,使专业与思政共同促进学生成长。

项目式学习法(Project-Based Learning method,简称“PBL”)是一种以项目为载体,让学生在完成具体项目的过程中主动学习和实践的教学方法 ( 杨佳莺等,2025)。学生在面对一个具有现实意义和挑战性的项目任务时,需综合运用多学科知识和技能,通过自主探究、团队协作等方式,经历项目调研、方案设计、实施操作和成果展示等环节,从而不仅掌握专业知识与技能,还能培养创新思维、团队协作、问题解决等多方面的综合能力 ( 张兴泉,2020)。税收筹划学课程思政元素融入时通过设计一系列与实际紧密结合的 PBL 项目,以真实的税务问题为引导,让学生在解决问题的过程中学习和应用知识。每个项目都融入思政元素,培养学生的社会责任感、法治意识和国家情怀。

(二)基于OBE 理念的课程目标设计

1. 明确思政与专业的双重成果目标

基于 OBE 理念的课程目标设计涵盖了知识目标、价值目标与能力目标。 ① 知识目标:学生能够系统且深入地掌握各类税收优惠政策,熟悉国际税制差异等核心知识,为后续的税收筹划实践奠定坚实的理论基础。 ② 价值目标:帮助学生树立“合法纳税、诚信经营”的法治意识,使其深刻认识到依法纳税是企业和公民的基本义务;强化“服务国家战略、促进社会公平”的社会责任感,将税收筹划与国家发展战略紧密结合;培养“维护国家税收主权”的爱国情怀,在国际税收领域坚定地捍卫国家利益。 ③ 能力目标:培养学生合规筹划的能力,使其能根据不同企业和个人的实际情况,制定合法、合理的税收筹划方案;具备精准的风险评估能力,及时识别和应对税收筹划过程中的潜在风险;拥有成熟的伦理决策能力,在复杂的税收情境中做出符合道德和法律规范的决策。

2. 反向设计学习成果

反向设计学习成果是 OBE 教育理念中的关键环节,它强调从期望学生达成的最终学习成果出发,逆向设计教学活动和课程内容。不是先考虑教师要教什么,而是思考学生最终能学到什么、做到什么。比如在《税收筹划学》课程中,关注学生能否针对企业或个人业务设计合法节税方案,能否在模拟跨国税务谈判中维护国家税收权益。通过这样的反向设计,能让教学更加以学生为中心,切实提升学生的学习效果。

(三)PBL 项目设计:思政融入的实践载体

PBL 以项目为载体,学生在完成项目过程中,将思政理念与税收筹划实践深度融合。像“乡村振兴企业的税收优惠合规筹划”项目,学生不仅能运用企业所得税减免政策知识,还能在思考如何助力乡村经济发展、缩小城乡差距中,强化社会责任意识。这种方式避免思政教育流于形式,让学生在实践中领悟思政内涵。

(四)OBE+PBL 教学过程设计

在《税收筹划学》课程中,以“价值引领 + 专业赋能”为核心,通过 OBE 与 PBL 相结合融入思政元素,培养兼具专业素养与道德品质的财税人才。教学实施分课前、课堂和课后。课前发布任务书并提供专业和思政资源;课堂上进行知识输入、分组实践和多维展示;课后安排反思报告和社会实践。《税收筹划学》课程中具体章节内容的OBE+PBL 教学过程设计详见表4。

育 , 2024, 10(21):47-51.

通过  的融合模式,税收筹划学课程可将思政元素自然嵌入真实问题解决中,实现“学中做、做中思、思中悟”的育人效果。

的融合模式,税收筹划学课程可将思政元素自然嵌入真实问题解决中,实现“学中做、做中思、思中悟”的育人效果。

四、结语

本文首先回顾了《税收筹划学》课程思政元素融入存在的问题,接着对该课程中蕴含的丰富深刻的思政元素进行了挖掘,最后制定了基于 OBE+PBL 融合的教学模式将思政元素融入《税收筹划学》课程。 教学模式在《税收筹划学》课程思政融入中的应用,是一次极具价值的教育创新探索。通过明确思政与专业的双重成果目标,以真实项目驱动教学,实现了知识传授、能力培养与价值塑造的有机统一。在教学实施过程中,从课前准备阶段提供丰富资源引导学生明确方向,到课堂上知识输入与思政引导、分组实践培养伦理决策能力,再到课后延伸拓宽学生视野与增强社会责任感,形成了一个完整且连贯的育人闭环。这种教学模式不仅使学生系统掌握了税收筹划专业知识,更在潜移默化中树立了法治意识、社会责任感与爱国情怀,为培养“懂技术、守底线”的财税人才奠定了坚实基础。

教学模式在《税收筹划学》课程思政融入中的应用,是一次极具价值的教育创新探索。通过明确思政与专业的双重成果目标,以真实项目驱动教学,实现了知识传授、能力培养与价值塑造的有机统一。在教学实施过程中,从课前准备阶段提供丰富资源引导学生明确方向,到课堂上知识输入与思政引导、分组实践培养伦理决策能力,再到课后延伸拓宽学生视野与增强社会责任感,形成了一个完整且连贯的育人闭环。这种教学模式不仅使学生系统掌握了税收筹划专业知识,更在潜移默化中树立了法治意识、社会责任感与爱国情怀,为培养“懂技术、守底线”的财税人才奠定了坚实基础。

然而,教学改革是一个持续优化的过程。未来,需紧密关注税收政策的动态变化以及学生的学习反馈,不断更新教学内容、完善教学方法。进一步挖掘思政元素与专业知识的深度融合点,丰富 PBL 项目类型,提升资源包的时效性与针对性。同时,持续改进评价体系,更加精准地衡量学生在知识、能力与思政素养方面的成长。通过不断探索与实践,让 OBE+PBL 教学模式在《税收筹划学》课程中发挥更大效能,为社会输送更多高素质的财税专业人才。

参 考 文 献

[1]马丽欣 , 张琦 . 税收筹划课程思政教学改革探索 [J]. 成才 ,2021(13):26-27.

[2]朱紫嫣, 吴克平, 严爱玲. 基于“OBE+ADDIE”理念的财务管理专业线上课程教学设计与实施——以税收筹划课程为例 [J]. 成都师范学院学报 , 2022, 38(05):69-79.

[3]张广来, 朱晶晶. 高校经济学课程思政教学研究[J]. 西部素质教

[4]陈燕芬 . 基于成果导向理念的课程思政教学研究——以税收筹划课程为例 [J]. 高教学刊 , 2022, 8(33):173-176.

[5]杜驰 , 曹光辉 . “税务会计与税收筹划”课程思政资源教学探析[J]. 科学咨询 ( 教育科研 ), 2024(11):147-150.

[6]计媛媛 . 高校《纳税筹划》课程教学改革策略探讨 [J]. 老字号品牌营销 , 2023(02):162-164.

[7]荣国萱 , 彭爽 . “课程思政”理念下税收筹划课程教学改革探索[J]. 信阳农林学院学报 , 2020, 30(04):145-147.

[8]杨佳莺 , 张雅 , 李林 , 王梓蔚 . 面向职业能力素养的 OBE-PBL项目式学习模式改革 [J]. 中国物流与采购 , 2025(01):84-86.

[9]张瑾玉 , 李嘉欣 , 施亚东 . 基于 OBE 理念的金融学专业跨学科教育模式改革 [J]. 沈阳大学学报 ( 社会科学版 ), 2025, 27(01):90-97.

[10]张兴泉 . 基于 PBL 理念的案例教学课程思政切入及成效分析——以《国际经济学》课程案例为例 [J]. 当代教育实践与教学研究 ,2020(12):172-173.

基金项目:重庆市高等教育教学改革研究项目“《税收筹划学》课程思政元素融入方案与实践研究”(项目编号:233280)。

作者简介:夏誉凤(1991—),女,副教授,博士,硕士生导师

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)