.jpg)

新形势下建筑工程造价的动态管理与控制

郝嘉璐

内蒙古集通铁路(集团)有限责任公司 内蒙古呼和浩特市 010000

引言

近年来,建筑行业发展环境发生深刻变革,“新形势”的特征日益凸显:一方面,“双碳”目标推动绿色建筑、超低能耗建筑成为主流,《“十四五”建筑业发展规划》明确提出“2025年新建建筑全面执行绿色建筑标准”,环保要求升级倒逼造价构成中绿色技术、低碳材料的投入占比提升;另一方面,数字化技术加速渗透,BIM(建筑信息模型)、大数据、物联网等技术从“辅助工具”转向“核心支撑”,推动项目管理模式从“事后核算”向“实时管控”转型;此外,全球供应链波动(如钢材、水泥等建材价格2023 年波动幅度达 20% )、人工成本持续上涨及新型城镇化带来的大型复杂项目(如城市更新、综合管廊)增多,进一步加剧了工程造价管控的不确定性。在此背景下,“动态管理”成为破解新形势下造价管控难题的关键——通过全生命周期覆盖、实时数据驱动、动态策略调整,实现造价与市场、政策、技术变化的同步响应,既保障项目经济效益,又满足绿色化、智能化发展需求。

1、新形势下建筑工程造价管理的现状与挑战

1.1、管理现状:局部探索初显,系统性不足

当前,部分大型建筑企业已开始尝试工程造价动态管理,例如通过 BIM 技术实现设计阶段的工程量实时核算,或建立建材价格监测机制应对市场波动。据中国建筑协会 2024 年调研数据显示,头部企业中约 45% 的项目应用了动态造价管控工具,但行业整体普及率不足 20% ,且存在“碎片化应用”问题:(1)技术应用浅层次:多数企业仅将BIM 用于图纸建模,未实现与造价数据的实时联动;大数据分析多局限于价格查询,未形成趋势预测与风险预警能力。(2)阶段覆盖不完整:动态管理多集中于施工阶段的成本监控,对决策阶段的投资估算、竣工阶段的结算复盘覆盖不足,全生命周期管控链条断裂。(3)中小企业滞后明显:受限于资金、技术和人才,中小建筑企业仍以传统定额计价为主,动态管理工具投入不足,抗风险能力较弱。(4)新清单变革冲击:住建部于 2024 年发布了新版《建设工程工程量清单计价标准》(GB/T50500-2024),并将于 2025 年 9 月 1 日起正式实施。这一变革影响深远,在计价依据方面,最高投标限价、投标报价编制不再过度依赖政府定额和信息价,而是融入市场价格信息、工程造价数据库,以及投标人自身的装备、管理水平和成本消耗等多元要素,这对企业的市场信息收集与分析能力提出了更高要求。在风险分配上,依据“谁的责任、由谁承担”“谁风险可控、由谁承担”原则重新梳理,企业需重新评估自身在项目中的风险边界与应对策略。在合同管理等方面也有新要求,如总价合同的含义、清单缺陷调整原则等进一步明确,这要求企业在合同签订与执行过程中更加谨慎,对条款理解与运用能力亟待提升。但目前行业内对新清单的适应准备参差不齐,部分企业尚未深入研究新变化,在即将到来的标准切换中面临较大挑战。

1.2、核心挑战:多维度压力下的管控瓶颈

新形势下,建筑工程造价管理面临政策、市场、技术、协同四大维度的挑战,具体表现为:(1)政策迭代快,合规成本难预判:“双碳”目标下,绿色建筑评价标准、超低能耗建筑技术要求持续更新,例如2023 年《绿色建筑评价标准》(GB/T50378-2023)新增“碳排放核算”指标,要求项目在设计阶段纳入碳成本测算。但多数企业对政策解读不及时,合规投入与造价管控难以平衡,易出现“为达标而超支”或“为控成本而违规”的困境。(2)市场波动大,要素成本难稳定:建材价格受国际大宗商品(如铁矿石、原油)、国内产能调整、物流成本等因素影响,波动频率和幅度显著提升——2023 年全国钢材均价同比波动 18.7% ,水泥均价波动 12.3% ;人工成本年均涨幅维持在 8%-10% ,且技能型工人短缺导致用工成本进一步上升。当前行业虽已普遍摒弃传统“固定单价合同”,国企等主流主体多采用“可调价合同”“成本加酬金合同”或在合同中增设价格调差条款(如基于主材价格指数的动态调价机制),但实际执行中仍面临挑战:一方面,调差范围、计算方式的约定存在模糊空间,如部分合同未明确“异常波动”的界定标准(如价格涨幅超多少触发调差),导致调价争议;另一方面,价格数据采集难度大,需同步跟踪多地建材市场价格、物流费用变化,部分中小供应商提供的价格凭证规范性不足,影响调差流程推进,仍可能引发成本核算分歧。(3)技术融合难,数字化落地受阻:数字化技术是动态管理的核心支撑,但行业面临“技术与业务脱节”问题:一方面,BIM、物联网等工具的前期投入较高(单项目数字化投入约 50-200 万元),部分企业因短期收益不明确而犹豫;另一方面,现有造价软件与项目管理系统数据不互通,例如算量软件的工程量数据无法直接同步至成本监控平台,需人工二次录入,导致实时性不足。

2、建筑工程造价动态管理与控制的核心内涵及原则

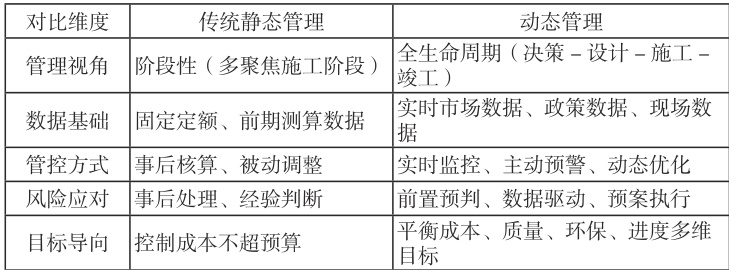

2.1、核心内涵:从“静态核算”到“动态调控”的转型

工程造价动态管理是以项目全生命周期为时间维度,以实时数据为决策依据,以动态调整为核心手段,实现造价“事前预测、事中监控、事后复盘”的全流程管控模式。其核心特征区别于传统静态管理,具体对比如下:

表1 动态管理与传统静态管理对比

2.2、基本原则:确保动态管理的有效性与合规性

新形势下,工程造价动态管理需遵循五大原则,以平衡成本管控与行业发展需求:(1)实时性原则:通过数字化工具实现造价数据的实时采集与更新,例如物联网设备实时上传施工现场耗材用量,大数据平台同步更新建材价格,确保管控决策与实际变化同步。(2)系统性原则:覆盖项目全生命周期,避免“断档管控”——决策阶段需考虑政策与市场风险,设计阶段需平衡绿色技术与成本,施工阶段需协同进度与造价,竣工阶段需复盘数据以优化后续项目。(3)协同性原则:建立多参与方协同机制,明确业主、设计、施工等各方在造价动态调整中的权责,通过共享平台实现信息实时互通,例如设计变更需经造价部门同步核算后再执行,避免“先变更后算账”。(4)风险导向原则:识别新形势下的核心风险(如政策合规风险、供应链风险、技术应用风险),建立风险数据库与预警阈值,例如当建材价格涨幅超过 10% 时自动触发预警,启动集中采购或调价谈判。(5)可持续原则:结合“双碳”目标与绿色建筑要求,将环保成本、运营能耗成本纳入动态管控,避免“短期控成本而长期高能耗”,例如选择绿色建材时需测算全生命周期的能耗节约与初始投入的平衡。

3、新形势下建筑工程造价动态管理与控制的关键环节

3.1、决策阶段:动态投资估算,奠定管控基础

决策阶段是项目造价控制的源头,投资估算的准确性直接影响项目后续的造价管理。在此阶段,应运用大数据分析、市场调研等手段,对项目建设规模、技术方案、设备选型等进行多方案比选。收集类似项目的造价数据,结合当前市场价格水平和未来价格走势预测,采用动态投资估算方法,如考虑资金时间价值的现金流量折现法,对项目投资进行科学估算。同时,充分考虑项目实施过程中可能出现的风险因素,如政策变化、市场波动等,预留合理的风险费用。以某大型商业综合体项目为例,在决策阶段通过对周边商业地产项目的深入调研和市场趋势分析,结合自身项目定位,运用动态投资估算方法,准确预估项目总投资,为后续的设计和施工阶段造价控制提供了坚实基础,有效避免了因投资估算偏差导致的项目资金短缺或超支风险。

3.2、设计阶段:动态限额设计,控制造价源头

设计阶段对工程造价的影响高达 70%-80% ,推行动态限额设计是控制造价的关键。在设计过程中,根据决策阶段确定的投资估算,将造价限额分解到各个专业和单位工程。设计团队与造价管理团队密切协作,实时跟踪设计方案的造价变化。利用建筑信息模型(BIM)技术,对不同设计方案进行虚拟建造和造价模拟分析,对比各方案的成本效益,及时优化设计方案,确保在满足项目功能和质量要求的前提下,将造价控制在限额范围内。如某高层住宅项目,通过 BIM 技术对不同户型设计方案进行造价模拟,发现优化后的户型在减少建筑面积的同时,通过合理布局降低了结构成本和施工难度,最终实现了在限额内提升项目品质的目标。同时,严格控制设计变更,建立设计变更审批制度,对于必要的设计变更,及时进行造价核算和调整,防止因设计变更导致造价失控。

3.3、施工阶段:动态成本监控,应对实时变化

施工阶段是工程造价动态管理的核心环节,成本监控涉及人工、材料、设备、施工工艺等多个方面。建立完善的成本监控体系,利用信息化手段实时采集施工现场的成本数据,如通过物联网技术实时获取材料消耗、设备运行时间等信息。根据施工进度计划,对比实际成本与计划成本的差异,分析偏差原因并及时采取纠偏措施。在材料采购方面,密切关注市场价格波动,通过集中采购、签订长期合同等方式降低采购成本,并根据施工进度动态调整材料库存,减少库存积压和浪费。对于人工成本,合理安排施工人员数量和工作时间,提高劳动效率,避免人工闲置和窝工现象。在施工过程中,如遇到工程变更、不可抗力等情况,及时进行造价调整和合同变更管理。以某市政道路工程项目为例,施工过程中因地下管线复杂导致设计变更,通过及时启动造价调整流程,重新核算工程量和单价,有效控制了变更对造价的影响,确保项目总成本在可控范围内。

3.4、竣工阶段:动态结算与复盘,完善管理闭环

竣工阶段的动态结算工作至关重要,要严格按照合同约定和相关计价规范,对工程结算进行细致审核。核对实际完成工程量与合同工程量清单的差异,审查变更签证的合理性和有效性,确保结算造价准确无误。利用信息化结算管理系统,提高结算工作效率和准确性,减少结算纠纷。同时,对项目全过程造价管理进行复盘总结,分析各阶段造价控制的成效与不足,总结经验教训,为后续项目提供参考。通过建立项目造价管理数据库,将复盘数据录入其中,以便在新的项目中进行对比分析和借鉴。如某工业厂房项目竣工结算时,通过结算管理系统对各项费用进行逐一核对,发现部分变更签证手续不完善,经与施工单位沟通核实后进行了合理调整,最终完成了准确的竣工结算。复盘过程中,总结出在施工阶段对变更签证管理的薄弱环节,为后续项目加强变更管理提供了宝贵经验。

结束语

总而言之,在建筑行业发展的新形势下,建筑工程造价的动态管理与控制是保障项目成功实施、提升企业竞争力的关键所在。通过深入剖析现状与挑战,明确核心内涵与原则,并在项目全生命周期的决策、设计、施工及竣工等关键环节实施有效的动态管控策略,能够实现对工程造价的精准把控,提高资源利用效率,降低项目成本风险。建筑企业应积极适应市场变化,加强信息化建设,提升人员专业素质,不断完善造价动态管理体系,以应对日益复杂的市场环境,推动建筑行业在高质量发展道路上稳步前行,实现经济效益与社会效益的双赢。

参考文献:

[1] 刘玉涵 , 董彬 . 新形势下市政工程造价的动态管理与控制研究 [J]. 新城建科技 ,2024,33(05):139-141.

[2] 江永春 . 新形势下建筑工程造价的动态管理与控制措施研究 [J]. 砖瓦 ,2021,(01):135-136.

[3] 魏 爱 玲 . 基 于 新 形 势 下 建 筑 工 程 造 价 的 动 态 管 理 与 控 制 [J]. 建 材 与 装饰 ,2020,(20):192+194.

[4] 丁新山 . 新形势下建筑工程造价的动态管理与控制措施探讨 [J]. 价值工程 ,2020,39(15):3-4.

[5] 李晓霞 . 新形势下建筑工程造价的动态管理与控制的分析 [J]. 建材与装饰 ,2019,(26):200-201.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)