.jpg)

运营水平对企业数字化转型的影响研究

侯涵钰 侯志平 龚郑 金子力 王堰琦

成都东软学院 611844

一、引言

在数字经济深度融入实体经济的当 业数字化转型成为重塑竞争优势、适配时代发展的必然选择,其推进成效关乎企业可持续成长 数字经济发展规划明确提出,到 2025 年数字经济核心 造业、服务业等重点领域企业加快数字化转型,构建数字化转 速推进,根据中国信通院数据,2024 年我国数字经济规模已超 成 模以上工业企业启动数字化改造,数字化转型正从“选择题”变为企业生存发展的“必答题”

运营水平作为企业资源配置与流程运转效率的核心体现,影响着数字化技术应用的基础条件与推进节奏,而融资成本、ESG 表现等多元因素,也在企业内外部环境层面,对数字化转型决策与实践产生潜在作用。然而,现有研究对运营水平与数字化转型的关联剖析,常因控制变量考量不全,难以精准揭示二者内在逻辑。部分聚焦运营效率的研究,未充分纳入融资约束、ESG 等因素对转型资源投入与战略选择的干扰;侧重外部环境影响的探讨,又易忽视运营流程优化对数字化技术落地的支撑价值。

本文聚焦“运营水平对企业数字化转型的影响”,引入融资成本、ESG 表现等控制变量,依托科学实证设计,系统解析运营效能驱动数字化转型的作用路径。文中以总资产周转率衡量运营水平,借数字化转型特征词词频刻画转型程度,并纳入融资成本、ESG 表现等多维度控制变量,通过实证检验明晰各因素交互作用机制。期望为企业优化运营策略、突破转型瓶颈提供理论参考,助力数字经济时代企业实现高效转型与价值提升,推动产业数字化进程向更深层次迈进,契合国家数字经济战略推进需求,为政策落地与企业实践衔接搭建研究桥梁。

二、基本模型和变量设计

1. 基本模型

为了研究企业数字化转型与运营水平之间的关系,构建固定效应模型如下

在模型中,i 代表公司,t 代表年份。被解释变量 DCG 是第 i 个公司在第 t 年的数字化转型指标,核心解释变量 TATit−1 为滞后一期的运营水平,控制变量 Controlkit 包含一系列可能影响财务可持续性的因素,μi 是个体固定效应,用于控制企业自身特有的、不随时间变化的因素对财务可持续性的影响;λ 是时间固定效应,用来控制宏观经济环境、政策变化等在特定年份对所有企业都产生影响的共性因素;ϵ 是随机扰动项,代表模型中未考虑到的其他随机因素对企业财务可持续性的影响,一般假定其服从均值为 0、方差恒定的正态分布。回归系数 β 体现了数字化转型强度对财务可持续性的影响程度。为了解决内生性问题,所有解释变量都滞后一期。

2. 变量设计

被解释变量是企业数字化转型水平(DGC),通过文本挖掘技术,筛选企业年报、公告等文本中与数字化转直接相关的特征词汇,统计其出现频率并标准化处理,以此量化企业数字化转型的实践深度与推进强度。

核心解释变量是运营水平(TAT),采用“总资产周转率”作为代理指标,该指标反映企业资产运营效率,体现运营流程对资源的整合、周转能力,是数字化转型“落地执行层”的基础支撑,与数字化转型存在“效率传导”的理论关联。

为剥离其他因素对“运营水平 - 数字化转型”关系的干扰,纳入多维度控制变量,覆盖企业内外部环境、治理结构等层面:企业财务特征( 资产 负债L 反映财务约束;可持续发展与社会责任(ESG表现)体现战略协同;债务结 聚焦债务影响;公司治理特征(独立董事占比INDATE、两职合BOTH)关乎治理模式 与环境(企业年龄 AGE、地区经济水平GDP)涉及发展阶段与区域禀赋;外部技术与经济环境 经济发展水平DIG)考量外部协同,另设行业(IND)、年份(YEAR)虚拟变量,控制行业异质性与时间趋势,全方位剥离干扰,精准检验核心关系。

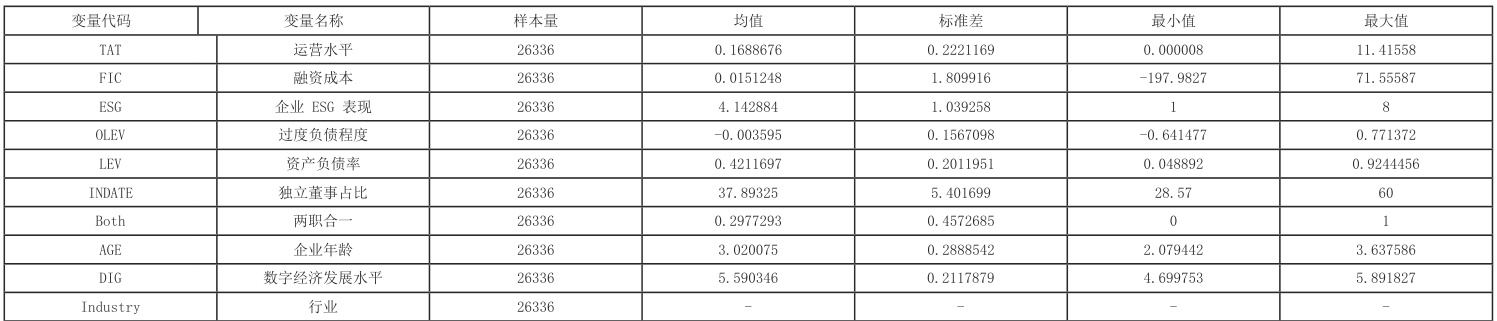

本文以中国 2015-2023 年(覆盖“十三五”“十四五”数字经济政策周期,且避开 2008 年金融危机等极端年份)沪深A 股上市公司数据作为研究样本,并对数据做出处理,共26336 个观测值。表1 是变量的描述性统计:

表1 描述性统计

运营水平(TAT)均值 0.1689,反映资产周转整体偏缓,然而其整体离散度大,既存高周转标杆,亦有资产近乎闲置的极端案例;融资成本均值为 1.51%,呈利息支出特征,却因 -197.98~71.56 的极值,暴露出现金冗余企业与高息负债主体的分化;ESG 均值4.14 处中等偏下, 1∘8 分跨度凸显出领先与后进之间的差距;负债端,过度负债均值近 0,显示出整体较理性,其极值又反映保守或激进的财务策略,资产负债率均值 42.12% 属常规区间,最值却勾勒轻资产与高杠杆风险间的差异;公司治理中,独立董事占比均值 37.89% 虽合规,最小值近监管线仍暗藏独立性隐忧,两职合一近3 成体现权力集中特征。

样本层面,企业年龄均值 3.02 年聚焦年轻主体(多成立于 2022 年前后),数字经济指数离散度小显地区发展相对均衡,行业与年份虚拟变量则为分析剥离异质性干扰。

三、运营水平对企业数字化转型的实证分析

1. 基本回归结果

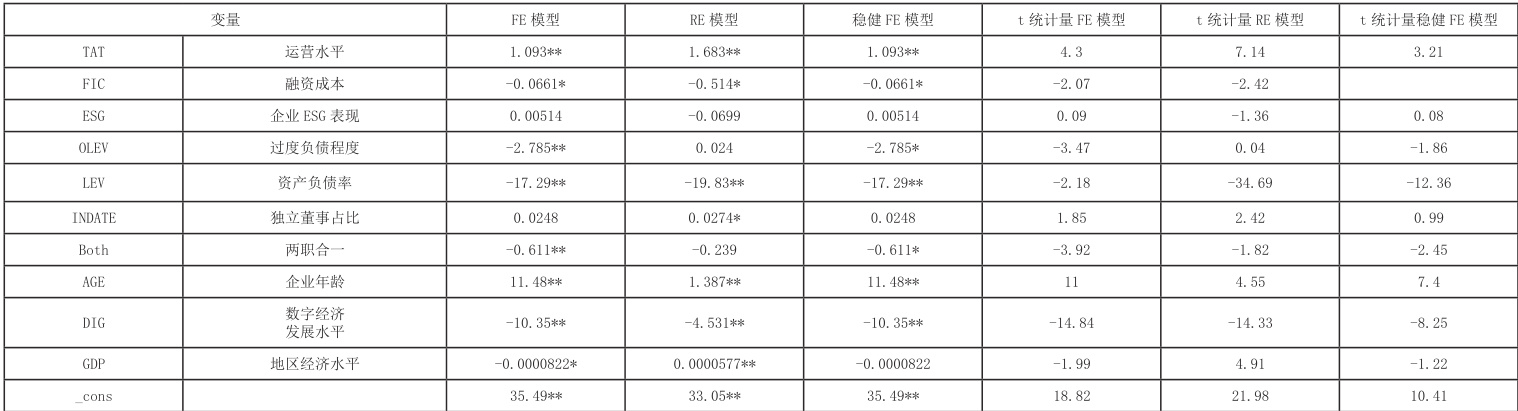

为探究数字化转型、企业特征等因素对财务可持续增长(SGR)的影响,本文构建面板回归模型,通过固定效应(FE)、随机效应(RE)及稳健标准误 FE 模型对比分析,核心结果依据 Hausman 检验,显著拒绝“FE与 RE 系数无系统性差异”的原假设,故以固定效应模型(FE)为基准解读结果,并通过稳健 FE 模型验证结论可靠性。如下表所示:

注:* 表示在 10% 显著性水平下显著,** 表示在 5% 显著性水平下显著。

从回归结果看,运营水平(TAT)正向显著支撑企业数字化转型(DCG),高效运营能通过资金回笼快、管理成熟形成“效率→数字化→更高效”的正向循环,传统企业需降本提效谋转型;融资成本(FIC)与杠杆指标(OLEV、LEV)负向显著,高融资成本挤压企业数字化转型长期投入,负债超限企业因偿债压力优先保生存,无力承担转型试错成本,企业需优化资本结构,政策可推数字化专项贷缓解融资难。

公司治理中,两职合一负向显著,权力集中易致决策短视或路径依赖,抑制转型步伐,而独立董事占比虽合规却不显著,暴露形式合规下的战略赋能缺失,需引入科技领域独董,并强化董事会战略职能;企业年龄正向显著,成熟企业凭资源充裕与效率瓶颈压力更易推进转型,年轻企业可借轻资产合作降低门槛。

外部环境里,数字经济与地区 GDP 负向显著,数字强区因头部垄断、中小企业追赶成本高,传统经济区受路径依赖与成本压力制约,需通过政策扶持中小企业、挖掘“数字化+ 产业升级”结合点破局;ESG 表现不显著,源于评级未覆盖数字化投入与效应滞后,需将数字治理纳入ESG 考核以激活长期价值。

综上,企业数字化转型需统筹内部能力与外部生态适配,借助政策支持,并推动 ESG 与数字化绑定,方能实现可持续转型。

四、结论与政策建议

1. 结论

本研究通过实证分析发现,运营水平(TAT)对企业数字化转型(DCG)具有显著正向影响:企业资产运营效率越高,资源整合与周转能力越强,越能为数 推动转型深度提升。从控制变量看,企业 ESG 表现、地区数字经济发展水平对数字化转型呈正向作用, 高融资成本、过度负债则会显著抑制转型进程;此外,完善的公司治理与适宜的企业生命周期阶段,也能为数字化转型提供助力。同时,行业异质性与宏观政策冲击对转型效果的影响显著,需在实践中重点关注。

2. 政策建议

第一,企业层面需以运营优化为核心夯实转型基础。要聚焦运营效率提升,通过供应链数字化整合、库存周转优化等精细化管理手段提高总资产 为数字化转型储备资源;统筹 ESG 与数字化协同发展,将绿色技术、社会责任理念融入转型规划,借助 ESG 评级优势获取更多转型资源;合理控制债务结构,避免过度负债,通过股权融资、专项债等优化融资方式降低融资成本,保障转型资金稳定投入。

第二,政府层面需着力破解外部约束、 营造良好转型生态。针对企业融资痛点,完善数字化转型专项贷款、绿色信贷倾斜等差异化融资机制, 资金成本; 加快 5G、 工业互联网等区域数字基础设施建设,重点提升欠发达地区数字经济发展水平 区域间转型 强化政策引导作用,将运营效率提升纳入企业数字化转型扶持评价体系,对运营优化且转型成效显著的企业给予补贴或税收优惠,激发企业转型动力。

第三,行业层面需充分发挥协同效应、降低转型门槛。搭建行业数字化转型共享平台,整合制造业智能生产模板、服务业数据化管理工具等优质运营管理经验与技术资源,帮助企业减少转型试错成本;结合行业异质性制定行业数字化转型标准,明确运营优化与转型衔接的具体路径,提升企业转型的精准性与有效性。

.jpg)

.jpg)

.jpg)

.jpg)