.jpg)

中国国有商业银行绿色信贷比率影响因素研究

陈羽彤 王新翠(通讯作者)

衢州学院 浙江 324000

一、引言

面对日益严峻的全球气候危机,由气候变化引发的极端天气和生态失衡等问题,正对人类社会的可持续发展构成前所未有的威胁。为了应对这一全球性挑战,我国积极回应国际社会的号召,提出了“ 双碳” 目标,即力争在2030 年前实现碳达峰,2060 年前实现碳中和,致力于推动经济社会发展全面绿色转型。在这一进程中,绿色金融发挥着至关重要的作用,而作为绿色金融核心的绿色信贷,则是引导资金流向绿色产业、促进低碳经济发展的关键力量。

作为我国金融体系的支柱,国有商业银行在绿色信贷领域扮演着主导角色。截至2023 年,国有银行的绿色信贷余额占全行业的 58.3% ,其信贷投放的规模与方向对我国绿色产业的发展和“ 双碳” 目标的实现具有深远的影响。然而,在推进绿色信贷业务的过程中,国有商业银行面临着多重挑战。一方面,它们需要在支持绿色产业发展的同时,平衡风险控制与盈利考核的关系,确保自身的稳健运营;另一方面,它们还需应对绿色信贷业务中的内部制约与外部瓶颈,例如风险缓释手段的不足、相对较低的收益率、国内外标准的差异以及企业环境信息披露的不充分等问题。

尽管国内外学者对绿色信贷已有大量研究,但针对国有银行“ 政策性与商业性双重属性”的差异化分析仍然不足。现有研究未能充分考虑国有银行在政策执行和市场运营中的独特地位与作用,导致理论研究难以精准指导国有银行绿色信贷业务实践。从实践层面来看,深入探究影响国有银行绿色信贷比率的因素,明确各因素的作用机制和影响程度,对于监管部门制定科学合理的激励政策、引导银行优化信贷结构、提高绿色信贷资源配置效率具有重要的现实意义。

本文基于 2012 至 2023 年工商银行、农业银行等五家大型国有银行的数据,运用多元线性回归模型,系统分析了影响国有银行绿色信贷比率的因素。通过综合考量银行微观特征、宏观经济变量以及政策变量,本文试图揭示影响国有银行绿色信贷投放的关键因素,进而为优化绿色信贷配置和完善政策体系提供有力的实证依据,助力我国“ 双碳” 目标的顺利实现和绿色金融的高质量发展。

二、绿色信贷相关理论基础

(一)绿色信贷的概念及分类

绿色信贷是指金融机构通过提供信贷资金来支持绿色产业的发展,并对高污染项目实施限制的金融行为。在国内,绿色信贷主要遵循《绿色信贷指引》作为标准,而在国际上,则以“ 赤道原则” 作为其操作框架(Labatt,2002)。从涉及的领域来看,绿色信贷包括了清洁能源、节能环保、绿色基础设施建设以及转型金融等众多方面;从驱动机制上划分,绿色信贷可分为政策导向型,例如MPA(宏观审慎评估体系)考核项目,以及市场驱动型,例如与环境、社会和治理(ESG)标准挂钩的贷款。

(二)绿色信贷的理论基础

社会责任理论:国有银行需将环境责任纳入决策,通过信贷配置支持低碳转型,发挥示范效应(Mallin,2016)。

金融可持续发展理论:绿色信贷可分散风险、优化资本配置、创新盈利模式,资本充足率高的银行更具优势。

政策传导理论:MPA 考核(监管渠道)、货币政策工具(价格渠道)、政策信号(预期渠道)共同引导绿色信贷投放。

三、国有银行绿色信贷现状分析

(一)绿色信贷的规模与增长趋势

在2023 年,国有银行的绿色信贷余额占全行业的比例高达 58.3‰ 。具体来看,工商银行的绿色信贷余额达到了 5.4 万亿元,自 2018 年以来增长了 210‰ 。从时间维度分析,2015 年至 2017 年是政策启动期,绿色信贷的比率平均为 5.2% ,那时业务主要依靠政府项目推动;2018 年至2020 年进入了考核驱动期,绿色信贷被纳入MPA 考核体系后,比率每年平均增长1.5% ,至 2020 年已达到 9.8% ;而到了 2021 年至 2023 年,市场化的步伐加快,比率平均值达到了 12.3% ,市场化项目的比重显著增加,国有银行的绿色信贷规模持续扩大,其增长趋势呈现出明显的阶段性特征。

(二)绿色信贷的行业与区域配置

国有银行在绿色信贷的行业和区域配置上表现出明显的差异性。观察行业层面,商业银行的绿色信贷资金主要投向三大领域:首先是清洁能源产业,占据了绿色信贷总额的约 42% ,涵盖了风电、光伏、水电等项目;其次是节能环保产 ⇓ ,占绿色信贷总额的 28% ,包括工业节能改造、污染防治等项目;最后是基础设施绿色升级,占绿色信贷总额的 25% ,主要支持城市轨道交通、绿色建筑等项目(中国人民银行, 2024)。然而,也存在一些问题和挑战,例如高碳行业转型融资(如钢铁、化工行业的低碳技术改造)所占比例不到 5% ,这暗示了银行对传统行业绿色转型的支持力度还有待提升。在区域配置方面,国有银行的绿色信贷分布不均,东部地区绿色信贷占比超过 60% ,这得益于成熟的碳市场(如上海、广东)和密集的绿色产业集群(如光伏产业带),形成了“ 政策 + 市场” 双驱动模式;中西部地区主要依赖当地的风光资源开展相关业务,但面临项目同质化、本地配套资金不足等问题;东北地区的占比则不足 10% ,原因是传统重工业转型缓慢,绿色产业基础薄弱,绿色信贷增长乏力。

(三)绿色信贷现存问题

1.内部制约

国有银行绿色信贷业务存在风险缓释措施不足:绿色项目缺乏标准化的抵质押品(例如,碳配额的质押率仅为 30%-50% ),这导致银行的风险加权资产占用较高;收益率偏低:绿色信贷的平均利率( 4.2% )低于传统信贷( 5.1% ),并且一些政策性项目(如农村沼气工程)的现金流不稳定;考核机制存在冲突:部分银行仍然将 ROE(净资产收益率)作为核心考核指标,这些抑制了基层机构拓展绿色信贷的积极性。

2.外部瓶颈

标准不一致:欧盟《碳边境调节机制》(CBAM)要求 2026 年起对高碳进口商品征收税费(European Commission, 2023),这迫使我国企业加速绿色转型,但目前银行对高碳行业转型融资占比不足 5% ,凸显标准对接与融资支持的紧迫性。国内绿色信贷的分类标准与国际规则(如欧盟的SFDR)存在差异,这导致跨境项目融资效率低下;信息不对称:企业环境信息披露的覆盖率不足 40% (以A 股上市公司为例),这使得银行的尽职调查成本高昂;碳市场联动性弱:碳价波动对绿色信贷定价的传导机制尚未建立,例如,碳价上涨并未显著提升高耗能企业绿色转型贷款的需求。

3.结构性失衡

行业不匹配:绿色项目过度集中在“ 绿电生产” 领域,而对“ 绿电消费” (如电动汽车充电设施)和“ 碳捕集利用与封存(CCUS)” 等新兴领域支持不足;区域不匹配:中西部地区虽然风光资源丰富,但缺乏配套的金融服务(如绿色保险、碳汇质押),这导致项目融资难以落地。

四、影响因素实证分析

(一)指标与变量

因变量:绿色信贷比率(GCR)。自变量:资产规模(Size,对数化)、资本充足率(CAR)、不良贷款率(NPL)、政策利率(R,1 年期 LPR)、GDP 增长率(GDP_growth)、2018 年及以后MPA 考核虚拟变量(Policy=1)(王遥等 ,2023)

(二)研究假设

H1:Size 与 GCR 正相关(刘忠璐,2022);H2:CAR 与 GCR 正相关(Cornaggia,2015);H3:NPL 与 GCR 负相关(吴祖光,2019);H4:R 与 GCR 负相关(马勇等,2021);H5: ∵ GDP_growth对 GCR 影响不显著(王遥等,2023);H6:Policy 实施后 GCR 提升(王遥等,2023)。

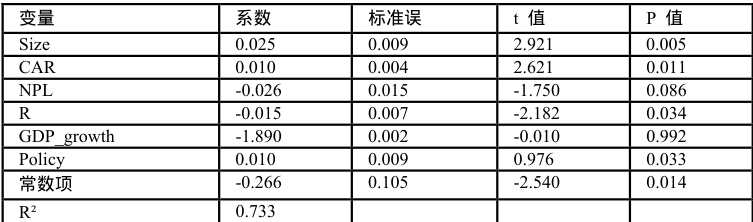

(三)实证结果

从上表可以得出:微观特征:资产规模每增加 1% ,GCR 提升 2.5% ;资本充足率每提升1% ,GCR 提升 1% ;不良贷款率负向影响但不显著(国有银行不良率稳定)。宏观因素:政策利率上升 1% ,GCR 下降 0.015% ;GDP 增长率无显著影(政策导向主导)。政策效应:MPA 考核后 GCR 平均提升 1% ,验证政策强制引导作用。

五、结论与建议

(-) 研究结论

研究揭示,国有银行的内部特性、宏观经济因素以及政策执行效果对绿色信贷比例产生不同层面的影响。在内部特性方面,银行的规模和资本实力显著推动了绿色信贷的发放,而风险控制的效应相对较弱;在宏观经济因素方面,政策利率通过成本机制显著影响了绿色信贷比例,而经济周期的波动并未显示出明显的作用;在政策效果方面,MPA 评估有效提高了绿色信贷比例,这充分展示了国有银行对政策的高度敏感性。

(二)政策建议

为了促进国有银行绿色信贷业务的进一步发展,我们需要从多个角度出发:首先,加强政策引导,将绿色信贷指标纳入银行的绩效考核体系中,扩大碳减排支持工具的应用范围,并努力降低绿色信贷的融资成本(马勇等,2021);其次,增强银行自身能力,建立一套差异化的绿色信贷风险控制模型,创新绿色债券和碳排放权质押等金融产品,以突破当前绿色信贷“ 规模不经济” 的瓶颈(目前平均值为 7.87% )(Dou,2023);再次,改善市场环境,统一绿色金融的标准,强制企业披露环境、社会和治理(ESG)相关信息,推动银行与企业之间环境数据的共享,减少信息不对称问题(Amel-Zadeh,2018);最后,加强国际合作,参考赤道原则(Labatt,2002),引入国际绿色金融的标准,从而提升国有银行的国际化水平。

参考文献

[1] 刘忠璐.商业银行绿色信贷影响因素研究 [J]. 金融研究,2022.

[2] 吴祖光.商业银行绿色信贷的影响因素与经济后果研究 [J]. 财经研究,2019.

[3] 马勇等.绿色金融的微观驱动机制 [J]. 中国工业经济,2021.

[4] 王遥等.国有银行绿色信贷政策效应 [J]. 金融论坛,2023.

[5] 中国人民银行.中国绿色金融发展报告(2024)[R]. 北京:中国金融出版社,2024.

[6] Mallin C A, Michelon G. Corporate governance and sustainability: Do boards make adifference?[J]. Journal of Business Ethics, 2016.

[7] Cornaggia J et al. Green finance: Firm-level evidence[J]. Journal of Financial Economics,2015.

[8] Labatt S, White R R. Green finance: The financial risks, opportunities, and innovations in the new energy economy[M]. John Wiley & Sons, 2002.

[10] European Commission. Proposal for a regulation of the European Parliament and of the Council on Carbon Border Adjustment Mechanism. 2023.

[11] Dou Y et al. Green credit and bank performance[J]. Journal of Cleaner Production, 2023.

[12] Amel-Zadeh V, Serafeim G. Corporate sustainability reporting and access to finance[J].The Accounting Review, 2018.

本文由人才培养科研项目“ 随机波动模型在金融风险中的应用研究” (项目编号:BSYJ201418)资助。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)