.jpg)

高校固定资产清查审计中的数据比对难点与信息化解决方案

奚春梅

广西电力职业技术学院 广西省南宁市 530003

随着高等教育快速发展,高校的固定资产也随之增加,并且资产类型逐渐多样化,如通用设备类、专用设备类、家具、用具、装具类,土地、房屋建筑物类等。固定资产清查审计是开展固定资产日常管理和抵制舞弊的重要手段,清查审计主要通过对不同系统的数据进行比对以核查出资产的账账、账卡、账实统一性。然而在实际工作中,由于不同资产的数据分别保留在不同系统下的财务账套和资产账套中,如固定资产管理系统、资产管理系统及行政部门及其他部门账本内,并且不同系统记录资产的数据采集规则、数据采集周期及数据字段设置不完全一样,这导致进行数据校对工作时的工作量较大、工作周期较长且准确性不高,特别对于职业技术的高校实验室实验设备具有较强的专业性、更新周期长、流动性强等特点,就更增加了数据校对的难度。

一、高校固定资产清查审计数据比对的主要难点

(一)数据异构性导致比对基准不统一

高校固定资产数据通常由财务部门、资产管理部门、后勤处和二级学院等负责收集、整理,各归口管理部门有其不同的管理目的,因此采集数据标准也有不同,对于财务管理主要关注的是“金额”“折旧”等数据,“科目”作为分类依据;资产管理中心则主要关注“资产编码”“设备类型”“存放地点”等信息,“设备分类”作为分类依据,而实际工作中各部门可能会使用以设备名称为主的信息进行简单的登记 [1]。

(二)动态数据更新滞后影响比对时效性

设备使用过程中,可能被移动、维修、损毁、仓储造成系统信息更新迟缓,使得审计人员难以获取真实有效的“实时”数据“快照”影像。例如在对我校固定资产和无形资产清查专项审计时,就发现了:根据国家财产管理系统信息,一台数控设备正在学校某实训楼 3 层 2 号存放;而事实上,已经移动到了学校企业的合作项目中心,但财务部门依然按旧设备原位置计提折旧费用,却不做相应调整反映这一情况[2]。

二、高校固定资产清查审计数据比对的信息化解决方案

(一)构建统一数据标准体系,破解异构性难题

参考《高等学校固定资产分类及编码》和《政府会计制度》,结合职业教育事业单位资产特征,开发出包含“资产唯一识别码、资产分类码、资产价值信息、资产实物特征信息和状态信息”五大类 32 个核心数据项构成的标准词典,其中,“资产唯一识别码”采用“校区代码 + 部门代码 + 资产类别编码 + 编号”,共计 18 位数字标识的方法,能够对每件资产进行唯一编号,如“Z01-JX-08-0001”代表“主校区-教学部-电子设备类-第一号”资产。对于容易混淆的“资产名称”“规格型号”等字段,需要创建一串规范的词语表来作为该字段输入的规范要求,例如不能输入“PLC 实训装置”而是必须输入“PLC实训装置”,“PLC”不能输入“设备”而只能输入“实训装置”等。还需增加词语关联输入功能,避免由于笔误引起的错别字[3]。

构建数据映射转化方案,并在原有基础上为业务数据增加一个“异构数据转换器”,通过在字段间建立映射关系实现异构系统间的自动化数据流转。例如将 ERP 中“固定资产账科目编号”字段与 OA“资产类别标识号”字段进行了映射,组织人事部的“姓名”和“负责人 ID”字段进行映射。该设备自动识别数据清理功能能够自动识别并清理诸如“2023.12.01”“2023-12-01”等相同内容的不同形式的问题并自动清理为“20231201”这种标准形式。

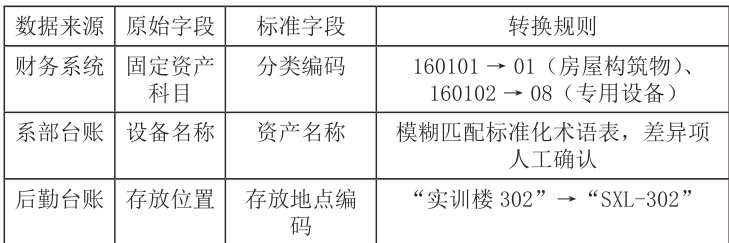

表 1

(二)开发一体化信息管理平台,提升比对时效性

建立“一体化”数据中心,可汇聚企业财务、国企业务及应用单位系统数据,建设“数据获取-数据存储-数据比对”等数据一体化管理工具。采用分布式数据库技术,动态掌握各部门数据变化,实现“一改全动”。设计手机APP 及 RFID 标签或二维码读取功能,资产发生变更、维修时,通过扫描条码实时更新资产状态信息并同步上传 [4]。

设计三个比较层面的对照引擎:首先,依据“资产唯一编号”精确地比对账号与现实财产的一致性;第二,对没有唯一标识号的原始财产使用属性多指标的模糊配对(名称、长度、宽度、重量、材料、价值等),并设定超过 80% 的相关性作为标记可能项目值;最后,运用机器学习方法,根据以往比对经验形成规律分辨“一物二称”“割登”等复杂关系。该系统同时也可以以图表及热图的方式呈现数据变化对比情况,并以时间线来展示资产流转路径,审计人员可快速获取相应信息。

(三)建立全流程数据质量管控机制,保障比对精准性

在系统中采用数据追本溯源与区块链可追溯的技术实现资产信息提供者、修改时间和修改者 IP 地址等信息的登记,组成整个业务审核流向。对于关键的资产数据 ( 例如设备淘汰审批等、资产价值评价等 ) 采用区块链存储的方式来保证其不可篡改性,同时在遇到数据冲突时可以通过数据追本溯源技术快速锁定具体机构和人员[5]。

创建动态核对和报警的预警系统,并设立三级报警规则:账实金额差额大于 5% 、“报废设备仍在计提折旧”的问题应直接报送到分管财务校领导处告警;“资产位置变动未登记”“资产用户信息漏掉”的问题以告警的方式向资产管理员进行黄色提醒,属于完全正常的则以告警的方式成为绿色提醒。按季度编制、发布《数据质量报表》,反映各单位的数据准确性、及时性,并将上述指标纳入年度考核。

结束语

高校固定资产管理清查的数据难比对问题,究其原因是缺乏良好的组织统筹和有限的技术手段支持。运用信息技术手段,制定统一的数据标准、研发智能化的管理系统、建立质量管控机制等,可以大幅度解决难题,如数据不一致、滞后性等,真正实现审核的“事后追查”转变为“实时监督”“人力比对”转化为“智能分析”。在未来,随着互联网及人工智能技术的普及应用,高校物产将进入“全天候智能化新时代”,并将成为教育信息化推动高校物产智慧化管理的典范案例。

参考文献:

[1] 武珺 . 基于政策、问题和对策的全生命周期的公立高校固定资产管理创新 [J]. 国有资产管理 ,2025,(07):60-70.

[2] 王宏琦 . 高校资产清查与财务对接中的问题与对策研究 [J]. 中国乡镇企业会计 ,2025,(10):132-134.

[3] 陈红芳 . 高校资产审计整改研究——以 Y 高校为例 [J]. 经济研究导刊 ,2025,(08):101-104.

[4] 蒋科庆 . 优化公立高校固定资产管理考核评价工作的建议 [J]. 国有资产管理 ,2025,(04):53-62.

[5] 陈彦彤 . 审计监督如影随形助力高校食堂规范化管理——以 ZY 大学自营食堂专项审计为例 [J]. 经济师 ,2025,(04):102-104.

作者姓名:奚春梅,出生年份:1972 年,性别:女,民族:壮族,籍贯:广西南宁市,学历:大学本科,职称:高级经济师,现就职单位:广西电力职业技术学院,研究方向 :审计

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)