.jpg)

物流企业数据资产价值评估研究

李欣雨

重庆理工大学 重庆 400054

一、引言

在数字经济快速发展背景下,数据资产作为驱动社会发展和企业价值创造的核心要素,其重要性日益凸显。国务院于 2015 年颁布《促进大数据发展行动纲要》,财政部于 2022 年发布《企业数据资产相关会计处理暂行规定》,中国资产评估协会近期亦印发《数据资产评估指导意见》。不仅从制度层面确认了数据资产的关键地位,亦规范了评估实践,为揭示数据业务经济实质及评估行业服务数据资产化提供了保障。然而,现有文献在数据资产价值评估领域主要集中于互联网企业,针对物流企业的研究亟待深入。为此,本文聚焦物流企业数据资产特性,构建适配的价值评估方案,旨在为物流企业提供决策支持,促进高价值数据要素的市场化流通。

二、数据资产的特征及评估难点

(一)特征

物流企业数据资产指运营中系统化积累、处理、优化的数据资源集合,具有经济价值创造属性。

数据资产呈现五类本质特征:非实体性体现为脱离物理形态存在,价值源于数据内核,衍生无消耗性;依附性表现为存储依赖介质载体,价值实现绑定业务场景;可共享性支持多主体价值共创;成本递减性反映高固定成本 + 近零边际成本,规模效应显著;高价值性源于专用性开发模式形成核心资产,决定企业竞争力存续。

(二)评估难点

正因上述特性,其价值评估面临三重核心障碍:确认环节受制于会计标准缺失及多元形态导致的非经济信息甄别复杂性;产权界定因法律框架不完善、高开发成本与低复制成本矛盾、多方权益主体冲突以及敏感数据脱敏要求而陷入困境;方法适配层面则凸显传统评估体系的局限——市场法受限于交易市场成熟度不足与多维差异量化难度,成本法遭遇贬值模式不确定性与成本归集完整性缺陷,收益法则因未来收益流的高波动性及法律保护缺位导致预测可靠性不足。

三、案例分析

当前我国数据资产价值体系尚未完善,参数确定缺乏可靠的市场基准与经验支撑。基于企业历史财务数据预测未来收益,进而评估数据资产价值具有更高稳健性。鉴于物流企业收益存在显著季节性波动特征,而灰色预测模型(GM)兼具计算效率与对非平稳数据的强适应性,本研究采用 GM 模型预测物流企业未来收益,对收益法下的多期超额收益模型进行修正,以提升评估结果合理性。物流企业数据资产价值评估可分为两类:其一针对已开展数据交易的企业进行资产定价;其二评估数据资产对企业经济价值的贡献度。

Y 公司作为知名物流企业,自 2023 年来持续推进数字化转型,基于该关键节点,本研究将评估基准日定为 2023 年 12 月 31 日。鉴于 Y 公司在基准日未发生数据资产交易,本次评估不涉及数据资产的交易价值计量。因此,研究聚焦于数据资产的经济价值。为确保预测准确性,设定收益预测期为 5 年。折现率计算中,无风险报酬率采用2023 年度5 年期国债收益率的平均值,选取当年250 个交易日数据,经计算为 2.56% 。风险系数引用 2023 年 Y 公司综合市场年β 值1.22 ;基于国证A 股指数2012-2023 年的历史数据测算,市场平均收益率为 8.91% ,最终计算折现率为 10.31% 。

(一)企业自由现金流预测

1、营业收入预测

为保证结果准确性,经比较分析,本研究选取Y 公司2016- 2023 年的历史数据为基础,运用GM 模型对其2024 年至2028 年的营业收入进行预测。

首先对原始时间序列进行检验,经数据平移转换后,新序列所有级比值均落在有效区间内,符合构建条件。模型验证显示:预测结果与历史数据的相对平均误差表明模型具有可接受的拟合精度。最终通过 GM 模型生成 Y 公司2024-2028 年度营业收入预测值,见表1。

表 1 2024-2028 年 Y 公司营业收入预测结果

2、相关费用预测

Y 公司 2024-2028 年相关费用的预测,依据 2019-2023 年该费用占营业收入比重的历史均值计算得出,该平均值为 4.4% 。

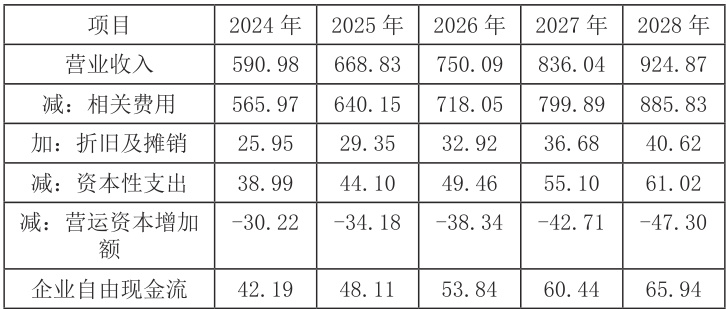

表 2 2024-2028 年 Y 公司自由现金流预测结果

(二)相关资产贡献值预测

据公开市场数据,2023 年银行 1 年期贷款利率为 4.35% ,故用此值作为流动资产回报率基准;固定资产与无形资产回报率参照2023 年银行5 年期贷款利率 4.2% 。

表 3 2024-2028 年 Y 公司相关资产贡献值预测结果

(三)评估结果

Y 公司在评估期内未发生数据资产交易,则交易价值为 0 元。整合营业收入与费用预测,运用多期超额收益法测算,将流动资产、 固定资产和无形资产贡献值代入经济价值计算公式,得出 Y 公司 2024-2028 年数据资产经济价值为59.72 亿元。

因此,该公司数据资产总价值按交易价值与经济价值之和的构成原则计算,最终评估结果为59.72 亿元。

四、结语

作为国家战略性资源与企业利益载体,数据资产价值评估是驱动数字经济高质量发展的关键环节。物流产业作为国民经济枢纽性产业,其发展水平反映国家现代化程度及综合国力,而数据资产为该领域的核心竞争力。因此,科学评估物流企业数据资产价值具有迫切现实意义。本研究采用 GM 模型预测未来收益,基于有限样本实现高精度短期预测,进而融合多期超额收益法构建数据资产价值评估体系。Y 公司的实证结果表明:数据资产有效创造经济利益,印证企业通过数据资产驱动创新、优化业务模式并加速数字化转型的实践路径。

参考文献:

[1] 吴进 , 高鹤 . 资产评估助力数字经济高质量发展 [N]. 中国会计报 ,2022(8).

[2] 张宇 , 梅丽霞 . 数字资产价值评估的影响因素和难点问题研究 [J]. 中国资产评估 ,2022(06):46-54.

[3] 胥子灵 , 刘春学等 . 多期超额收益法评估数据资产价值 : 以 M 通信企业为例 [J]. 中国资产评估 ,2022(3):73-81.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)