.jpg)

小微企业信贷可得性研究

田浩

重庆理工大学经济金融学院 重庆市 400054

一、绪论

中小微企业是我国国民经济的重要支柱,占 GDP60% 以上,对后疫情时代经济高质量恢复、稳就业等意义重大。但受世界经济复苏慢、国内经济承压等影响,加之自身财务不规范等问题,小微企业面临融资难、贵、慢,获贷比例低的困境。2022 年湘西州商业银行贷存比 92.46% ,流动性向好;小微企业贷款余额571.05 亿元,增速 18.2% ,加权平均利率 5.71% ,同比降 39 个基点,融资贵问题有所缓解。不过,普惠金融重点领域及小微企业贷款余额占贷款总余额仅 17.11% ,提升空间大。

2023 年一季度调研显示,部分小微企业因优惠政策将到期、经营未恢复等,希望延长无还本续贷等政策。而银行等金融机构因需核查企业真实营收等,或为避风险存在“惜贷”行为。本文从湘西州小微企业信贷供求等现状出发,探究信贷可获得性制约因素,提出提高信贷可得性的政策建议。

二、小微企业信贷可获得性实证研究

2.1 指标选取

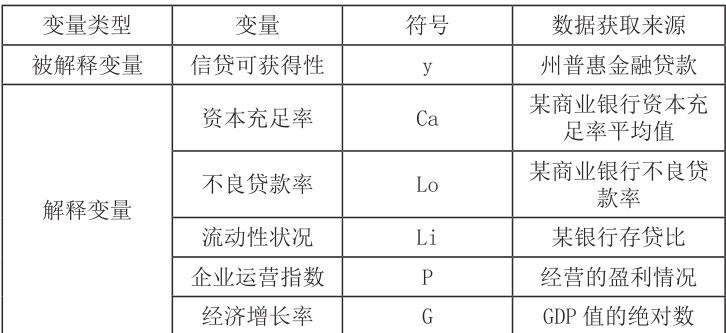

2.1.1 被解释变量的选取

小微企业信贷可得性尚无标准衡量方法,本文借鉴国内外通用研究方法,以其获得的商业银行信贷总额度衡量。为将银行与企业层面纳入同一实证模型,从人民银行资料库获取湘西州普惠金融领域贷款数据,以州内所有商业银行每季度对 1000 万以下小微企业的贷款额度作为其信贷可得性。

2.2 解释变量的选取

本文借鉴前人经验,结合流动性理论、资本金管理理论、周期信贷理论等,认为银行层面因素通过影响其风险偏好作用于信贷可得性,选取湘西长行村镇银行、湖南吉首农村商业银行的资本充足率、不良率及流动性作为变量。企业层面因素通过影响商业银行信用分析评分影响信贷可得性,因州内多数小微企业未上市、数据难获取,选取建设银行普惠金融系列指数中的融资风险指数和企业发展指数作为变量。宏观因素对银行风险偏好和企业风险状况影响显著,选取湘西州政府门户网站中的州生产总值数据作为宏观变量。

2.2 设立模型及数据选取

2.2.1 设立模型

通过理论得出上述影响因素之后,获得准确的相关数据。本文通过建立湖南省湘西州地方层面的小微企业信贷可得性影响因素模型,从多元回归模型的角度对影响小微企业信贷可得性的因素进行量化分析,从而为解决小微企业融资可得性问题提供实证依据。根据前文分析的影响因素,具体模型如下:

Y=β0+β1Gdp+β2Profit+β3Loan+β4Capital+β5Liquid+ξ

上式中,Y 表示信贷可获得额,Gdp 表示经济增长率,Loan 表示商业银行不良贷款率,Capital 表示商业银行资本充足率,Liquid 表示商业银行流动性比例,Profit 代表小微企业运行指数,Risk 代表小微企业风险指数。

2.2.2 数据选取

本文样本为 2019—2023 年季度数据。融资可得性数据来自中国人民银行统计表;企业经营状况、风险状况等指数来自建设银行普惠金融发布的小微企业运行指数表,该指数为全国首个分行业、分区域月度反映小微企业及个体工商户综合运行态势的指数,代表性强;资本充足率、不良贷款率、流动性状况等数据来自湘西 X 银行、湖南吉首 Y 银行。各变量数据选取详见表 1

表1 指标选取

2.2.3 小微企业贷款可获得性影响因素的实证结果

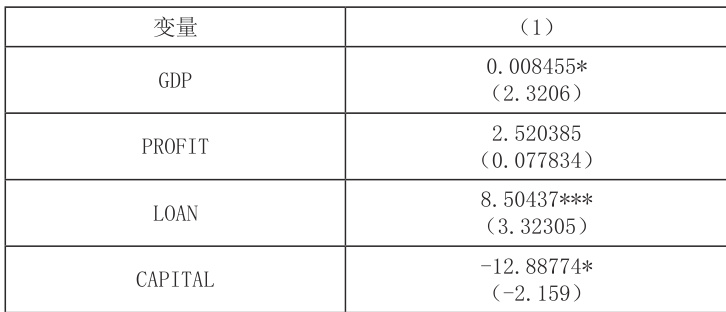

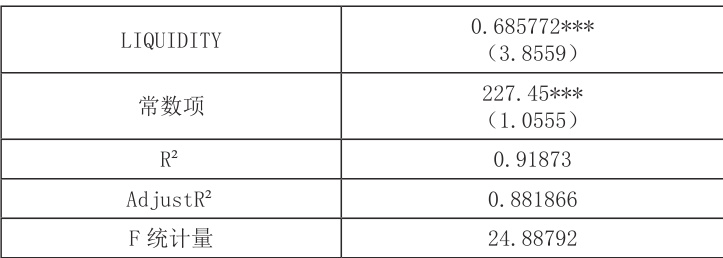

表2 实证结果

注:*、**、*** 分别表示在 10% 、 5% 、 1% 水平下显著;内数字是对应数据的t 值。

回归模型拟合优度 0.918783,调整后 R 值 0.88186,接近 1,模型合理。多个解释变量接受原假设,Loan、Liquidity、Capital 的 T 值分别为 3.323、3.8559、-2.159,profit 的 T 值仅0.0778(结果见表 3-4)。银行层面,Loan 回归系数 8.50437, 5% 水平显著,表明银行小微企业贷款余额越高,不良贷款率越高,不良率直接影响银行风险偏好,且与较高信贷可得性并存 ;Liquid 回归系数 0.685772, 1% 水平不显著,说明流动性充裕时,银行风险偏好提升,放贷增加收入;Capital 回归系数 -12.8874, 5% 水平显著,疫情萧条期银行会提高资本充足率、减少信贷以降风险。企业层面,Profit 回归系数 2.52038,影响不显著,与现实及理论中“企业利润高、经营好易获贷”有差异。宏观层面:GDP 增长率回归系数 0.008455, 10% 水平显著,GDP 增 1% ,小微企业信贷可得性升 0.008455% ,即宏观经济向好,银行风险厌恶下降,信贷可得性上升。

资本充足率提高有助于增强银行风险偏好。受严格监管下,高风险资产占比高会降低资本充足率,减少对小微企业信贷支持;反之,资本充足率超监管要求,银行对小微企业贷款偏好提升。不良贷款率对信贷可得性影响显著。当前推高不良率,银行惧贷心理延续,但地方财政对小微企业的支持使商业银行经营策略更激进,不良率变化对银行风险偏好影响明显,进而提升小微企业信贷可得性。银行天晴送伞,下雨收伞模式下,经济下行时企业经营恶化、风险上升,银行缩减贷款。此时企业资金需求剧增而银行信贷额度下降,小微企业信贷可得性受影响。故提高其信贷可得性,需先营造良好整体经济环境,以保障银行支持力度。

三、结论和建议

3.1 研究结论

地方经济下行时,经济结构易向政策导向型转变。政府加大政策支持可提高小微企业信贷可得性,实证显示地区GDP 增长能提升该可得性,与现实和理论一致。银行资本充足率高、不良率容忍度高,会降低融资风险厌恶度,加大信贷支持,从而提高小微企业信贷可得性,实证结果与理论及现实吻合。银行对贷款不良率的容忍度是关键因素。企业盈利指数上升能提高信贷可得性,商业银行重视企业风险状况和贷款收回情况,故企业需管好经营风险、有良好前景才能更易获贷。

3.2 政策建议

建立服务小微企业长效机制。提高不良率容忍度,优化考核、简化流程、放宽担保;加强资本金管理,调整资产结构、多渠道筹资,严控不良资产,稳定提升小微信贷可得性;支持企业数字化转型,创新信贷产品,利用大数据授信,提高首贷率与获贷率。

优化营商环境,建小微企业大数据共享平台破解银企信息不对称。加大政府性担保基金等投入,扩担保覆盖面、降成本;健全助贷与首贷增信机制,设担保公司奖励政策;对放贷银行非主观损失予以补偿,实现风险共担;给予优质首贷企业补贴,扩优惠税种,减免国有房屋租金。

依托地方优势创品牌,提升管理与竞争力;加强企业主金融及信用教育,塑诚信形象,提升担保能力;管控经营风险,聘用银行背景人才辅助决策、加快获贷、节约成本,借助其银企关系增加获贷可能。

参考文献:

[1] 王国鑫. 企业所有者性别对小微企业信贷可得性的影响[D]. 上海财经大学 ,2021.

[2] 潘勇新 . 高质量发展环境下广西中小微企业融资问题与解决策略 [J]. 商展经济 ,2023(06):102-105.DOI:10.19995/j.cnki.CN10-1617/F7.2023.06.102.

[3] 李旺 . 经济新常态下中小微企业融资问题分析 [J]. 现代企业文化 ,2022(25):74-76.

[4] 高铭远 . 金融支持中小微企业融资问题及对策研究 [J]. 财经界 ,2022(25):42-44.

[5]YeBing,YuanJinjian,GuanYonghao.InternetFinance,FinancingofSmallandMicroEnterprisesandtheMacroeconomy[J].EmergingMarketsFinanceandTrade,2022,58(10).

[6]LinJustinYifu,YangZirong,LiYingting,ZhangYilin.DevelopmentstrategyandtheMSMEsfinancegap[J].JournalofGovernmentandEconomics,2022,5.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)