.jpg)

客户数字化转型对企业商业信用供给影响研究

刘涛

广东财经大学金融学院 广东广州 510320

一、引言

目前,中国正在加快建设“供应链金融”和“数字信用体系”。政府希望通过政策、金融和技术的协同作用,推动商业信用从封闭的账期结构向开放的信用体系转型。2024 年初,国家发展改革委、工信部和人民银行联合发布《关于加强供应链金融支持制造业中小企业发展的指导意见》。文件提出,要提升核心企业的数字化水平,鼓励企业开放采购和信用数据,帮助上游中小企业提升信用能力。这几年,数字技术的广泛应用推动了企业数字化转型。企业的融资方式也因此发生了变化。尤其在供应链中,数字化对商业信用的供给和融资方式产生了重要影响,对此相关研究以及有一些文献。

企业推行数字化,可以提升企业的信息透明度和经营效率,改善企业的治理水平和降低企业对外部资金的依赖度。许江波等(2024)[1] 发现企业推行数字化,企业经营活动的不确定性降低,企业采购信息更加透明,也能降低供应商的议价能力,这些条件使得企业更便利地获取商业信用融资。舒伟等(2024)[2]发现数字化转型,降低企业信息风险,使企业管理提高,从而提高了企业商业信用融资水平。

除了融资方面改善外,企业数字化也改变企业给予客户的商业信用供给。祁怀锦 (2023)[3] 认为企业数字化转型优化了与上下游方合作模式,缓解了自身的融资窘境,使得企业给予客户的商业信用的供给意愿增强。王超等 (2023)[4]同样发现,数字化提高了企业风险承担能力,进而改变收付款节奏,企业变得“慢收款、更快付款”,促使商业信用作用于融资。

客户企业的数字化转型也间接地影响着上游供应商。李青原等(2023)[5]发现客户的数字化行为提升了供应链的信息流,降低了“牛鞭效应”。供应商的信息搜寻成本、判断成本都降低,决策更加及时。韩民春等(2025)[6] 从供应链敏捷性的角度进一步表明,供应链数字化提升了客户响应、运营适应和协同快速应变的能力。

本篇和已有的研究对比,边际贡献表现为:基于供应链视角,本篇对于客户企业数字化转型对上游企业商业信用行为影响的实证研究进行了拓展。过去的研究多关注企业自身的数字化对企业商业信用的影响,而鲜有人在供应链层面去考察供应链内其他相关企业数字化存在的溢出效应。在上文已有研究的基础之上继续展开本篇的研究。通过实证的检验得到了相应的理论验证,对于进一步认识供应链协同效应之下的信用行为变化具有一定的影响加深作用。

二、理论分析与研究假说

交易成本理论 (Williamson,1985) 认为,在不确定交易情境下,企业为了避免交易风险,必须投入较多的资源进行监督、讨价还价和履行合同。这些企业需要承担较高交易成本,而客户企业的数字化行为使交易过程具有了标准化和可逆性,降低了这些制度成本,促进了交易行为的顺利进行,供应商也就降低了对其的交易风险估计,提高了商业信用的投放程度。本文提出如下假设:

H1 :客户企业的数字化转型使供应商增加商业信用供给并降低了商业信用融资。

数字化程度提高简化了客户企业生产安排、客户订货和付款的过程,提高了供应链运作效率;根据系统效率效应,效率提高可以降低供应商的营运资金周转压力,减少坏账风险,从而提高信用供给能力,而运作效率提高,产生更稳定的回款机制,降低了供应商对企业信用融资的依赖度,因此,本文提出。

H2 :客户企业的数字化转型通过提升供应链运作效率,促进了供应商的商业信用供给能力。

三、研究设计

本文基于2010-2023 年中国A 股上市公司的经验证据,本文构建了供应商—客户—年度数据集,例如,供应商(A)当年(2015 年)可能对应多个客户(X、Y、Z),则构建 A—X—2015、A—Y—2015、A—Z—2015 的观测值。深入探讨客户数字化转型是否影响供应链上游企业商业信用行为。企业供应链数据 ( 包括供应商数据、客户数据 ) 均来自中国研究数据服务平台 (CNRDS),公司层面其他控制变量来自国泰安经济金融研究数据库 (CSMAR)。在样本选取方面,本文剔除了 ST 与 PT 类公司、财务数据或公司治理数据出现空值的样本。本研究对连续型控制变量进行 1% 和 99% 分位数缩尾,以降低极端值对本文分析结果造成的影响。本文共构建了 2010~2023 年包含 2766 个供应商—客户—年度观察值的样本。

为检验研究假说,本文构建基准模型如下:

为供应商商业信用供给,lnCus_Dig 表示客户企业数字化转型程度 Controls 表示一系列控制变量;Year、 Ind 和 Prov 分别为年份、行业和省份固定效应, 表式随机误差项。

解释变量:客户企业数字化转型(lnCus_Dig) 本研究借鉴了吴非等(2021)[7]的研究方法,通过对上市企业年报的文本挖掘和关键词提取进行度量。具体而言,本研究采用客户数字化转型关键词总数加一并取对数的方式,来衡量企业的数字化转型程度。同时,考虑到客户当年的数字化转型信息通常会在下一年度公开披露,进而对供应商的商业信用产生影响,因此,本研究中的上市企业客户数据均滞后一期处理。

被解释变量:供应商商业信用供给(DownCred)采用(预付账款 + 应收账款 + 应收票据)/ 总资产来衡量。

控制变量:参考底璐璐等(2020)[7] 研究,本研究纳入了一系列控制变量,包括盈利能力(ROA)、负债比率(Lev)、固定资产占比(Fixed)、股权集中度(Top1)、两职合一(Dual)、董事会规模(Board)、现金流比率(CashFlow)、营业收入增长率(Growth)、上市年限(ListAge)以及产权比率(DER)。

三、实证结果分析

(一)基准回归分析

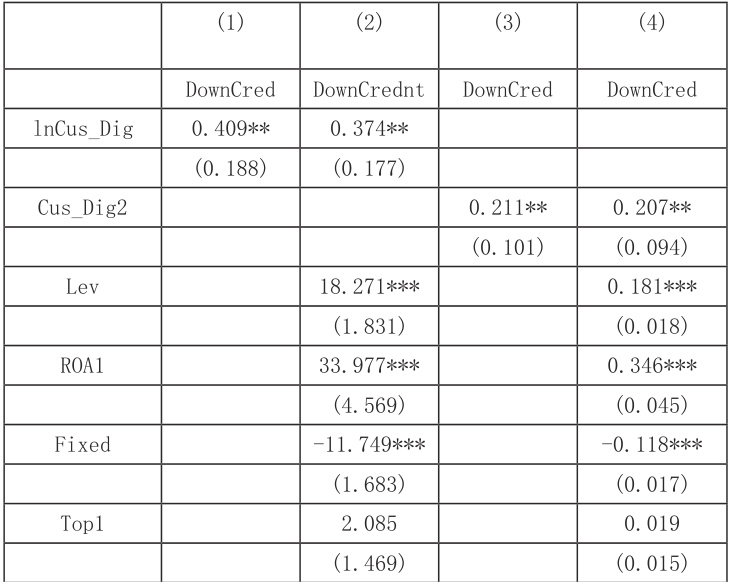

表 1 展示了回归模型的实证分析结果,而列(1)和列(2)则展示了客户企业数字化对供应商商业信用供给的影响。客户企业数字化程度的系数在 5% 的统计水平上显著为正,这说明客户企业的数字化显著提升了供应商向其提供的商业信用供给规模。这一估计结果验证了本文的研究假说H1。

(二)稳健性检验

为进一步验证研究结论的稳健性,借鉴宸宇 (2021)[8] 的做法,对数字技术应用、互联网商业模式、智能制造、现代信息系统四个维度 99 个数字化相关词频进行统计创建数字化转型指标(Cus_Dig2)。回归结果见表 1 列(3)、列(4)。可以发现,对数字化转型指标进行重新衡量后,回归系数依旧显著为正,验证了基准回归结果的稳健性。依然支持假说H1。

表1 基准回归及稳健性

注:*、**、*** 表示在 10% 、 5% 和 1% 水平上显著,括号内数值为 t 值。下表同。

四、机制检验及异质性分析

(一)机制分析

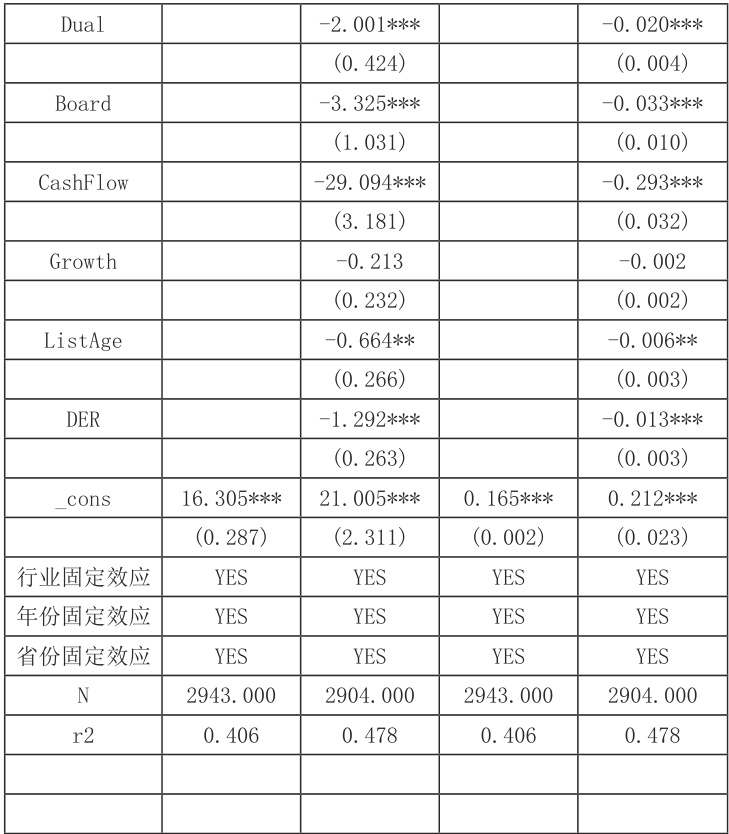

理论分析表明,供应链效率的提升是关键。现有文献表明,客户企业实施数字化战略能够显著提升供应链效能,加速货物流转并增强企业运营效能(张树山、谷城,2024)[9]。客户企业因此获得了更强的资产流动性和债务清偿能力,此种提升不仅保障了商业信用提供方的资金及时回笼,还显著促进了产业链上下游企业间的资金与产品流通(李建伟等,2023)[10]。这有效地激励了供应商向上游企业提供商业信用。此外,随着供应链整体效能的改善,资金周转速度加快,供应商对短期信用融资的依赖程度也随之降低。本文借鉴张树山和谷城(2024)[11] 的研究方法,采用  库存周转率 ) 作为衡量供应商供应链管理效率的指标,回归分析结果如表 2 列(1)所示,供应链数字化系数显著为负,表明客户企业的数字化转型显著提升了供应链供应链管理效率。楚有为(2021)指出,企业通过提升供应链管理效率,加快资金回笼速度,从而有效缓解资金压力,进而增强其商业信用供给能力。验证了本文的研究假说H2。

库存周转率 ) 作为衡量供应商供应链管理效率的指标,回归分析结果如表 2 列(1)所示,供应链数字化系数显著为负,表明客户企业的数字化转型显著提升了供应链供应链管理效率。楚有为(2021)指出,企业通过提升供应链管理效率,加快资金回笼速度,从而有效缓解资金压力,进而增强其商业信用供给能力。验证了本文的研究假说H2。

(二)异质性分析

为了能够在行业中生存,高科技行业企业可能更加可能更加重视通过不同的途径(如从客户数字化转型过程中)获取相应的资源(如创新溢出和知识溢出),最大程度地提高自身供应链管理效率,来满足客户企业商业融资需求。因而,本文推测,客户数字化转型对高科技行业供应商商业信用供给的正向影响作用更为明显。回归结果如表3 第2 列所示,可以得出,在高科技行业企业中,数字化转型对企业创新绩效的影响更为显著。第 3 列表明,客户数字化转型对非高科技行业供应商商业信用供给的影响作用不明显。

表3 机制分析与异质性分析

六、结论与建议

本文在 2010—2023 年中国 ΔA 股上市公司样本基础上,证得了下游客户企业数字化促进上游供应商商业信用供给。主要结论是,通过客户企业数字化增加供应商商业信用供给规模,在不同数字化衡量指标下研究结论稳健;机制上,数字化通过改善供应链管理效率,加速资金和货物流动,改善供应商资金回笼能力,进而提高供应商商业信用供给能力;同时,异质性分析指出该效应在高科技企业更加显著,说明技术密集型企业与客户数字化联结促进了资源获取和技术效率的提高。

根据上述结论,有几点可为企业层面所借鉴:要加快数字化转型,应该高度重视并加强供应链协同,分享订单流、库存和资金流信息,在保持上下游透明度的同时提高协同程度;上游供应商应当利用技术加强与客户的联结,努力扩大客户供应链中的产品库存和周转资金,以缓解供应资金压力进而增强其商业信用供给能力;下游企业应该将数字化战略视作对供应商的信息联通,稳定商业信用;以行业为例,各行业之间应该加强与不同类型企业的经验交流,高技术企业可以通过输出技术以及数据接口带动传统行业进行数字化转型,传统行业应该从自身实际出发进行供应链的数字化,放宽商业信用的利用范围;政策方面,应加快建设全国性供应链数字化基础设施,鼓励企业接入统一的信用信息平台,完善商业信用法律保障体系,同时为中小企业数字化改造和供应链协同提供财政支持、税收优惠和金融服务,形成企业、行业和政策共同作用的良性机制,以全面释放客户数字化对商业信用供给的正向效应。

参考文献:

[1] 许江波 , 武瑛 , 卿小权 . 企业数字化采购如何影响商业信用融资 [J].财贸经济 ,2024,45(12):89-106.

[2] 舒伟 , 陈颖 . 数字化转型与企业商业信用融资行为研究 [J]. 会计研究 ,2024,(01):79-93.

[3] 祁怀锦 , 魏禹嘉 , 刘艳霞 . 企业数字化转型与商业信用供给 [J]. 经济管理 ,2022,44(12):158-184.

[4] 王超 , 余典范 . 企业数字化的供应链融资效应——基于商业信用视角[J]. 经济与管理研究 ,2023,44(10):109-128.

[5] 李青原 , 李昱 , 章尹赛楠 , 等 . 企业数字化转型的信息溢出效应——基于供应链视角的经验证据 [J]. 中国工业经济 ,2023,(07):142-159.

[6] 韩民春 , 饶玉蕾 . 供应链数字化对企业商业信用风险的影响研究——基于供应链敏捷性视角[J/OL]. 科研管理,1-13

[7] 底璐璐 , 罗勇根 , 江伟 , 等 . 客户年报语调具有供应链传染效应吗?——企业现金持有的视角 [J]. 管理世界 ,2020,36(08):148-163.

[8] 吴非, 胡慧芷, 林慧妍, 任晓怡. 企业数字化转型与资本市场表现——来自股票流动性的经验证据 [J]. 管理世界 ,2021,(07) :130-144+10.

[9] 赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J].财贸经济 ,2021,42(07):114-129.

[10] 张树山 , 谷城 . 企业数字化转型与供应链韧性 [J]. 南方经济 ,2024,(08):137-158.

[11] 李建伟 , 杨瑾悦 , 王薇 . 数字金融能促进中小企业商业信用融资吗[J]. 金融与经济 ,2023,(10):61-72.

[12] 楚有为 . 公司战略与商业信用供给决策 [J]. 会计与经济研究 ,2021,35(06):73-89.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)