.jpg)

数字化转型背景下财务人员能力需求与培养路径研究

武雨萱 苏争

湖南涉外经济学院

1 研究意义

数字化时代,数据成为关键生产要素,推动企业财务管理向智能化、自动化转型。当前,财务人员面临传统核算职能弱化、战略决策支持需求增强等挑战,能力结构与时代需求脱节问题凸显。本研究聚焦数字化转型背景下财务人员能力需求与培养路径,旨在为完善财务人才培养理论提供新视角,也为企业和高校培养适应数字化转型的财务人才提供实践参考,助力财务人员在数字化浪潮中实现职业发展,为企业数字化转型提供人才支撑。

2 文献综述与理论基础

2.1 财务人员数字化转型的理论概述

李江华(2025)指出数字化转型的概念数字化转型是指企业利用数字技术优化业务流程、提高运营效率并提升管理能力的变革过程。

娄红伟(2024)指出财务人有待转型财务数字化转型最根本的是“财务人”的转型,数字化转型过程中,财务面临的挑战首先是人,财务数字化转型对财务人才的能力要求发生了本质变更,不再单纯依靠专业技能,而对财务人员的综合素养要求越来越高,传统的财务人才培养机制及职业发展路径等已不适应当前需求,亟需培养“一专多能”的高素质复合型财务人才。

2.2 财务数字化转型的目的

吴蕾蕾,张萍,魏文君(2025)指出劳动对象的数字化转型是财务数字化转型的物质基础在新质生产力背景下,财务职能不再是单纯的会计核算,而是基于更高素质的财务人员和更高技术含量的财务劳动资料,为成本管理、预算管理、管理会计报告和财务风险管理等财务场景提供更加真实、完整、及时、有效的财务信息和决策依据,这些财务场景是企业财务数字化转型的目的。

2.3 财务数字化转型的作用

王鹏(2025)指出企业通过改变财务管理观念、明晰改革目标,对组织架构进行适应信息化时代需求的调整,并推动预算管理、成本管理、资金管理和财务风险管理等方面的全方位数字化转型,同时搭建信息共享平台,以及提升财务人员的综合素质,使企业在信息化的大潮中,实现对财务管理的优化和升级。

2.4 文献综述

综上所述,数字化转型对财务人员能力提出了新的要求,现有研究多从单一维度探讨财务人员能力的某一方面,缺乏对数字化转型背景下财务人员能力需求的系统性研究。本文创新性地构建数字化转型背景下财务人员能力需求体系,从财务专业能力、数字化能力、战略决策能力等多个维度进行分析,并提出相应的培养路径,弥补传统研究在系统性和全面性上的不足,为财务人员能力培养提供更具针对性的指导。

3 研究内容

3.1 数字化技能需求

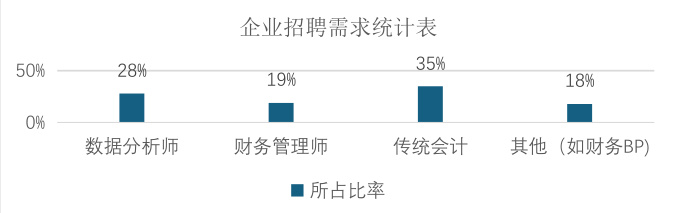

图 1 2024 年 500 家企业招聘需求统计表

数据来源:对500 家企业的招聘需求统计(2024 年)

基于对 500 家企业 2024 年招聘需求统计,数据分析师占 28% 、风险管理师19%、传统会计 35% 、其他(如财务 BP)18% 。新型数字化岗位(数据分析师+ 风险管理师等 )占比达 47% ,超传统会计,表明数字化转型中,企业对财务人员数字化技能需求显著提升,财务职能正从传统核算向数字化分析、管理加速转变,驱动财务人员能力结构必须适配这一趋势,以契合企业数字化财务管理的新要求,推动财务工作价值从基础记录向战略支持升级 。

3.2 财务人员数字化掌握情况

数据来源:650 份有效问卷统计(2025 年)

表1 财务人员数字化掌握情况表

基于 2025 年 650 份有效问卷,数据分析工具熟练掌握、基本掌握、欠缺比例为 35% 、 40% 、 25% ;新财务系统操作对应 28% 、 45% 、 27% ;数据可视化工具是 22% 、 38% 、 40% 。可见,财务人员数字化技能掌握程度参差不齐,仅约三分之一能熟练运用关键工具,数据可视化欠缺比例高达 40% 。这反映出当前财务人员数字化技能储备与企业转型需求存在显著落差,若不加快技能提升,企业数字化财务流程推进、数据价值挖掘将受阻碍,财务职能向战略型转变也难以实现,亟待构建适配的培养体系弥补缺口 。

4 现有财务人员能力存在问题及对策分析

4.1 存在问题

4.1.1 数字化技能不足

传统财务人员缺乏对大数据、人工智能等数字化技术的了解和应用能力,难以适应数字化转型下财务数据处理和分析的要求。

4.1.2 战略思维欠缺

多数财务人员仍局限于传统的核算思维,缺乏从企业战略层面思考问题的能力,无法为企业战略决策提供有效的财务支持。

4.1.3 跨学科知识匮乏

数字化转型要求财务人员具备财务、技术、业务等多学科知识的融合能力,而现有财务人员往往缺乏相关跨学科知识,难以实现业财融合。

4.2 对策分析

4.2.1 加强数字化技能培训

企业和高校应加大对财务人员数字化技能的培训力度,开设大数据分析、人工智能应用等相关课程,提升财务人员的数字化工具应用能力。

4.2.2 培养战略思维能力

通过开展战略管理相关培训、鼓励财务人员参与企业战略规划等方式,培养财务人员的战略思维能力,使其能够从企业整体战略角度进行财务分析和决策。

4.2.3 构建跨学科知识体系

企业可以通过内部轮岗、外部学习等方式,帮助财务人员拓展跨学科知识,了解业务流程和技术发展趋势,实现财务与业务、技术的深度融合。

参考文献:

[1] 徐淑敏 , 马晓萍 , 史雄超 . 新《中华人民共和国会计法》背景下农业科研单位财务人员风险意识与防范研究 [J/OL]. 农业科技管理 ,1-6[2025-06-27].

[2] 荆窕彬 . 财务人员在企业转型过程中作用分析 [J]. 乡镇企业导报 ,2025,(10):135-137.

[3] 李江华 . 财务人员数字化转型对财务管理的影响研究 [J]. 中国集体经济 ,2025,(16):153-156.

[4] 王鹏 . 信息化时代企业财务数字化转型路径探析 [J]. 中国电子商情 ,2025,31(12):94-96.

[5] 吴蕾蕾 , 张萍 , 魏文君 . 新质生产力赋能财务数字化转型的作用机理与路径 [J]. 财会通讯 ,2025,(12):115-119.

[6] 娄红伟 .A 公司财务数字化转型研究 [J]. 财经界 ,2024,(34):111-113.

[7] 樊 舒 . 数 字 经 济 时 代 财 务 会 计 转 型 路 径 探 索 [J]. 现 代 营销 ,2025,(16):91-93.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)