.jpg)

数字人民币在跨境支付中的应用与推广研究

李明 盖乾

中国人民银行邯郸分行 河北省邯郸市 056000

一、引言

(一)数字人民币跨境支付的时代背景

在地缘政治竞争日益激烈的背景下,作为全球银行间金融信息传输核心枢纽的 SWIFT(国际资金清算系统),其中立性逐渐弱化并被工具化,传统跨境支付体系在汇款效率、交易成本及安全保障等维度的固有缺陷也愈发凸显。而随着网络技术与数字经济的迅猛发展,国际支付领域迫切需要一种兼具安全性、便捷性、包容性与隐私保护性的数字货币解决方案,以破解当前跨境支付面临的诸多现实难题。

(二)全球跨境支付体系的现状与挑战

现行SWIFT 跨境支付体系存在三大短板:一是效率低、成本高,结算周期 T+1 至 T+3,平均手续费 6.24%,发展中国家达10%以上;二是美元主导带来货币主权风险,非美国家面临汇率波动和金融制裁威胁(如俄乌冲突案例);三是技术滞后,难以满足跨境电商等新兴场景的实时支付需求。这些结构性缺陷凸显了现有体系与数字经济时代需求的严重脱节。

(三)数字人民币的战略定位

自 2014 年进入研发阶段的数字人民币,作为央行法定数字货币(CBDC)的重要实践,其跨境支付布局具有明确的双重定位:在主权保障层面,凭借底层技术的自主可控性,摆脱对 SWIFT 等外部基础设施的依赖,有效隔离金融制裁风险,同时通过分布式账本实现资金跨境流动的全生命周期监管;在国际化推进层面,以数字形态构建独立的跨境支付清算网络,为“一带一路”沿线国家及 RCEP 区域内的贸易投资活动提供低成本、高效率的结算选择,进而拓展人民币的国际使用场景。

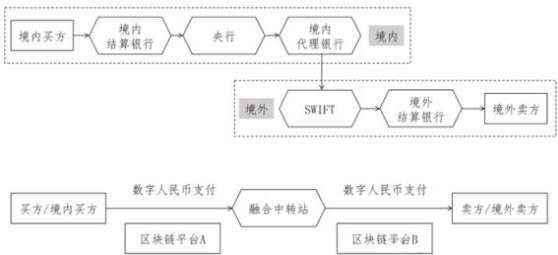

二、数字人民币跨境支付的技术架构与核心优势

(一)技术架构

数字人民币跨境支付采用"区块链+智能合约"创新架构,通过三大核心技术实现突破:一是采用"央行中心化发行、多节点分布式验证"的混合模式,在确保货币主权的同时实现资金流向实时监管;二是运用智能合约自动化执行交易条件(如"货到付款"),将人工审核环节减少 80%,显著降低违约风险;三是实施分级匿名机制,小额交易保障隐私,大额交易自动身份追溯,兼顾用户隐私与反洗钱合规要求。这一架构既保持了央行对货币发行的控制权,又通过区块链技术实现了跨境支付的高效透明。

(二)核心优势

数字人民币跨境支付实现了效率、成本与安全的三维突破:在效率上,依托区块链“支付即结算”的特性,资金可实现秒级到账,其中粤港澳大湾区试点的峰值处理能力已达 1000 笔/秒,显著超越 SWIFT 系统的处理效率;在成本上,通过去中介化精简代理行环节,大幅压缩中间成本——中俄贸易中数字人民币结算成本较传统方式降低 40%- 60% ,2023 年中沙石油首单 7.35 亿元交易仅汇率损失就减少 1200 万元;在安全上,采用端到端加密技术,并结合实时监管机制,有效防范欺诈、洗钱等金融风险,保障资金跨境流动的安全性与合规性。

三、数字人民币跨境支付的应用场景与实证案例(一)大宗商品跨境结算,锚定人民币定价权

数字人民币凭借“支付即结算”的核心优势,不仅能降低20%-30%的信用证成本,更成为推动铁矿石、油气等大宗商品人民币计价的关键抓手,典型案例成效显著:在广西边境小额贸易中,数字人民币替代传统信用证后,交易效率提升 50%,单笔业务处理时间从 3 天大幅压缩至 2 小时;2023 年“一带一路”能源合作中,中沙首单7.35 亿元石油交易通过数字人民币结算,借助CIPS 系统与沙特本地系统直连,绕开美元结算环节,直接减少 1200 万元汇率损失;海南清算所推出的“人民币海漂铁矿石掉期产品”,以数字人民币实现定价与结算一体化,2023 年该产品交易量占区域同类交易的 18%,有效助推了铁矿石贸易中人民币计价比例的提升。

(二)跨境电商支付,构建多边支付生态

通过搭建以数字人民币为结算媒介的跨境电商生态(覆盖阿里国际站、Shein 等主流平台),实现消费者“点对点支付”、商户实时兑换本币。试点数据显示,东南亚市场交易费率较传统 SWIFT 降低 1.2 个百分点。速卖通接入数字人民币跨境接口,巴西消费者可实现实时汇率结算,资金到账时间从 3 天大幅缩短至 10 分钟,因支付延迟、汇率争议引发的交易纠纷率更是下降 65%。

(三)数字货币桥项目

多国央行共建的数字货币桥,是跨境支付领域的重要创新。中国牵头的实践成效显著:联合阿联酋、泰国等完成 mBridge项目(即多边央行数字货币桥)跨境测试,实现每日 3000 笔交易处理与多币种实时兑换。这种“数字货币+跨境支付+多边央行协作”的模式,正通过分布式账本技术打破传统 SWIFT 的代理行链路束缚,既实现“低成本+高效率”的双重优势,更为主权货币(如人民币)的跨境结算提供了合规、便捷的技术通道,加速全球贸易结算体系升级。

四、数字人民币跨境支付的发展现状与存在问题

(一)现状

数字人民币跨境支付已从试点阶段稳步迈向区域化网络构建,双边合作格局初步成型:一方面,中国已与29 个国家签署本币互换协议,实际应用成效显著--2023 年,中俄贸易中数字人民币结算占比达 17%,东盟区域内数字人民币跨境结算金额超 5900 亿元;另一方面,在标准对接层面积极融入国际体系,通过参与 ISO20022 报文标准升级,推动数字人民币与 SWIFT系统的兼容性建设,逐步实现技术标准的互联互通。

(二)核心问题与挑战

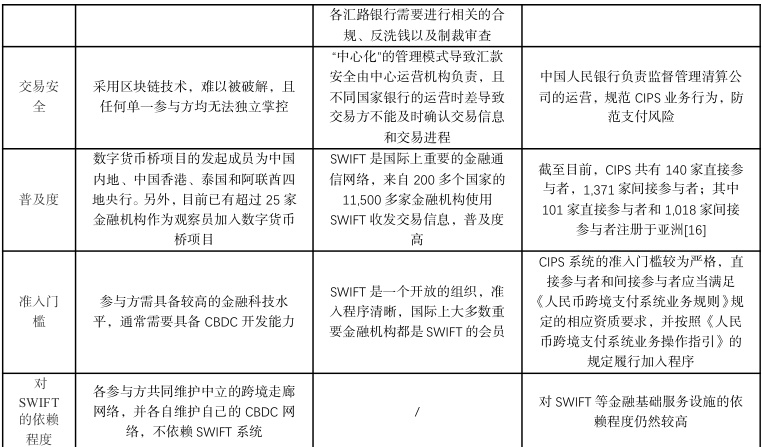

数字人民币跨境支付面临四大核心挑战:首先,技术标准不统一,各国央行数字货币(CBDC)底层架构差异导致互操作性障碍,ISO 标准制定因78%成员国分歧而进展缓慢;其次,监管协调困难,各国数字货币跨境监管政策尚未成熟,存在监管套利风险,亟需建立统一监管框架;第三,外汇管制差异明显,货币兑换规则和汇率机制缺乏国际标准,部分国家出于货币政策独立性和反洗钱考虑对跨境合作持谨慎态度;最后,应用场景有限,目前主要集中于能源贸易和跨境电商,批发支付等关键领域渗透率低,制约规模化推广。这些挑战涉及技术、监管、政策和市场多个维度,需要系统性解决方案。

五、推动数字人民币跨境支付应用与推广的政策建(一)完善数字人民币的技术基础和监管基础

要争夺数字货币全球话语权,需在坚守信用根基基础上,通过技术创新和场景适配提升人民币国际接受度。具体路径包括:

一是技术体系攻坚:优化数字人民币底层架构,推动 ISO20022 标准落地,实现与SWIFT、ISO 标准的双向适配,降低跨国系统对接成本;依托 mBridge 平台建立多币种兼容实验室,深化国际合作,突破 CBDC 互操作性壁垒。二是跨境监管协同:构建“监管沙盒+互认机制”双轨框架,通过双边 MOU(如新港合作)试点监管互认;完善跨境反洗钱规则,搭建数据共享平台,运用“可控匿名+穿透式监管”技术,平衡隐私保护与合规要求,提升监管效能。

(二)完善用好数字人民币运营中心

在全球跨境支付体系深陷效率、安全与主权争议的当下,我国设立数字人民币国际运营中心,既是瞄准传统体系痛点的精准破局,更是助推人民币国际化的关键落子,核心将通过两大方向释放价值:一方面,在央行指导与地方政府支持下,充分激活数字人民币在技术架构、场景适配、跨境协作中的既有优势--重点探索其在跨境支付结算、贸易投融资、企业并购等全维度跨境金融场景的落地,构建以数字人民币为枢纽的跨境支付结算网络,既为企业“走出去”提供高效金融支撑、服务实体经济,也将聚合金融科技企业、支付机构、合规技术公司及国际组织,打造覆盖产业协同与人才培育的数字人民币国际应用生态圈;另一方面,以运营中心为支点强化数字人民币的全球影响力与辐射力--推动形成以其技术体系、场景经验为基础的央行数字货币(CBDC)跨境应用标准体系,牵头搭建多国 CBDC 跨境合作框架,为人民币国际化铺设更具兼容性与公信力的实践路径。

推进“一带一路”支付联盟

推进“一带一路”支付联盟

是扩大应用范围与场景。需从兼容性提升与场景渗透双管齐下:一方面,着力增强数字人民币与现有国际金融体系的兼容互通能力,持续扩大试点的地域范围与场景覆盖;另一方面,由政府牵头实施专项行动,通过支持商户完成支付设备升级与系统改造,加速数字人民币在“一带一路”共建国家和地区的落地普及。同时,推动其向绿色生活、乡村振兴、数字政府等多元领域延伸,进一步强化数字人民币的普惠属性与使用便捷性。

二是构建数字人民币跨境支付生态圈。需围绕“全流程优化、功能完善、风险防控”三维发力,形成闭环支撑体系。全链条升级:优化数字人民币从发行、兑换、流通到赎回的全生命周期管理,打通境外用户数字人民币钱包开户通道,实现多币种兑换与跨境支付功能一体化;机制保障:引入科学的流动性管理策略及配套工具,同时建立支付僵局应急解决机制,确保资金流动高效顺畅;安全筑牢:持续强化数据传输与存储的安全防护能力,通过技术升级防范数据篡改、黑客攻击等风险,保障支付清算流程的连续性与系统抗灾韧性。

(四)深化多边支付网络建设

深化 mBridge 项目合作,是优化全球跨境支付格局的重要举措。具体推进中,一是要打通参与国 CBDC 的兑换通道,依托统一平台实现自由流通,既提升支付效率,也为数字人民币国际化创造条件;二是聚焦“一带一路”,深化与泰、阿等国央行的合作,升级跨境支付基建以实现全天候服务,减少对美元及 SWIFT、CHIPS 的依赖,增强全球支付体系的多元性与公平性;三是完善配套规则:通过双边协议推进数字人民币跨境合作,同时引入惠益共享机制,平衡各方利益,筑牢系统安全防线,确保平台高效合规运行。

六、结论

数字人民币跨境支付体系以底层技术创新为抓手,成功突破了传统跨境支付效率滞后、主权受制的双重困境,并通过多边货币桥、智能合约等创新机制,为全球金融体系提供了兼具效率与主权保障的新型解决方案。然而,其全球化推广仍需破解技术标准统一难、监管协同弱、地缘政治干扰多的多重难题。未来,需以“一带一路”合作为纽带、区域支付枢纽为支点、国际标准主导权为核心,稳步推动其从区域性应用场景向全球性支付网络的战略跃迁。

参考文献:

[1]李莉莎,李碧玉.粤港澳大湾区数字人民币跨境支付的制度障碍及对策[J].深圳社会科学,2024,7(5):45-56

[2]刘靓倩.数字人民币打造新型跨境支付体系的研究[J].国际金融,2024(5):49-58

[3] 上 海 对 外 经 贸 大 学 . 数 字 人 民 币 对 上 海 国 际 金 融 中 心 建 设 的 影 响 及 其 对 策[EB/OL].(2022-09-15)[2025-8-13].https://www.suibe.edu.cn/zkzx/2022/0915/c18894a151911/page.htm

[4] 吴 丹 阳 张 鸽 , 高 凡 数 字 人 民 币 对 跨 境 支 付 的 影 响 研 究[EB/OL].(2025-05-07)[2025-8-13].https://m.mpaypass.com.cn/news/202505/07101429.html

[5] 刘 斌 . 数 字 人 民 币 参 与 跨 境 支 付 具 有 多 重 意 义[EB/OL].(2025-06-19)[2025-8-13].https://www.stcn.com/article/detail/2126259.html

作者简介:

李明(1989-2),男,汉族,河北邯郸人,本科学历,中国人民银行邯郸市分行货币金银科副科长,专业研究方向:现金服务与管理,数字货币

盖乾(1992-2),男,汉族,河北永年人,本科学历,中国人民银行邯郸市分行货币金银科科员,专业研究方向:数字人民币,农村现金服务

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)