.jpg)

数字能力、金融市场参与和农村居民消费升级

裘心怡

中南民族大学经济学院 湖北武汉 430000

一、引言

2024年两会政府工作报告中,李强总理提到,“着力扩大国内需求,推动经济实现良性循环。把实施扩大内需战略同深化供给侧结构性改革有机结合起来,更好统筹消费和投资,增强对经济增长的拉动作用”。农村是中国消费内循环的一片洼地,而通过互联网可以有效释放农村消费潜力,推动农村居民消费升级。

本文可能的边际贡献在于以下几个方面:第一,本文从数字接入、使用和创造三个维度对数字能力进行刻画,探讨数字能力对农村居民消费升级的影响。第二,本文从农村居民金融市场参与的角度探究数字能力对消费升级的影响机制。

二、理论分析与研究假说

(一)数字能力显著促进农村居民消费升级

本文参考王小华(2023)等学者的研究,从数字接入、数字使用和数字创造三个维度来对消费升级进行研究。数字经济的发展使农村居民在数字接入方面差距不断缩小,但这也加深了农村居民在数字使用和数字创造方面差异,并且在随着数字化加速发展的过程中,这种差距仍然有扩大的趋势。因此,数字创造是影响农村居民消费升级的重要因素。据此,提出假说 H1 。

H1:数字能力对农村居民消费升级具有正向的促进作用。

(二)数字能力金融市场参与的中介机制作用

数字能力对消费升级的作用受到了家庭金融资产持有水平的影响,数字能力的提高显著增加农村居民参与金融市场的可能性(王智茂,2020)。农村地区常处于传统金融机构服务范围边缘,因而农村地区金融服务资源匮。数字能力的提高降低了农村居民参与金融市场的门槛,推动农村居民将闲散资金投入金融市场。同时,边际消费倾向会随着金融风险资产占家庭资产比重的增加而逐渐增加(李波,2015)。据此,提出假设H2。

H2:数字能力会提高金融资产配置水平,产生财富效应,推动消费升级。

家庭商业保险与居民消费也存在紧密联系。农村地区往往受制于地域限制,传统保险销售机构点不足,导致广大的农村地区保险服务较为匮乏,而数字能力的提高有助于农村居民接触和获取更多样化的保险资源,在同等社会背景的条件下,农民通过互联网能够以便捷、低成本的方式获取自己所需的服务,提高家庭风险防范能力的同时,降低家庭预防性储蓄、提高消费。综上,数字能力有助于提高农村居民金融素养和商业参保率,提高家庭风险防范能力,促进消费升级。

H3:数字能力会提高家庭商业保险参与,增加家庭风险防范能力,推动消费升级。

三、数据来源与变量说明

(一)数据来源

本文数据主要来源于 2019 年和 2017 年中国家庭金融调查(CHFS)。本文选取户主作为本文的研究对象,基于研究目的筛选出农村样本,并剔除包含缺失值和明显异常值的无效问卷,剔除户主年龄不满18 周岁的家庭,最终样本量为5234 个。

(二)变量说明

1. 被解释变量。本文的被解释变量是农村居民消费升级。本文用发展享乐型消费增加反映家庭消费结构的升级,其中剔除发展享乐型消费为零的样本,并将消费总额取对数处理。

2. 核心解释变量。本文的核心解释变量是数字能力。参考王小华(2023)[8] 学者的做法,从数字接入、数字使用和数字创造三个维度对农村居民数字能力的情况进行衡量 , 选取 12 个具体指标,用熵权法进行测算。

3. 控制变量。本文选取了个人层面包括年龄、性别、受教育程度、婚姻状况、健康程度和风险态度;家庭层面包括家庭总收入、家庭总资产和家庭总负债。

(三)模型设定

本文首先建立数字能力与农村居民消费升级之间的基准回归模型,来研究数字能力对农村居民消费升级的直接影响,模型设定如下:

Ln(Consumptioni)=β0+β1Digi+β2Xi+εi (1)

Ln(Consumptioni) 表示农村居民发展享乐型消费的对数,Digi 表示数字能力, σXi 表示控制变量,β 表示待估计参数,ε 表示随机扰动项。

四、实证结果与分析

(一)数字能力对农村居民消费升级的影响

本文采用逐步回归法对农村居民样本数据进行回归分析,如表 1所示,模型(1)仅有数字能力一个解释变量。模型(2)和模型(3),分别加入个体特征和家庭特征等控制变量,进行回归估计得到的结果。从估计结果来看,数字能力对消费升级具有显著的促进作用。换言之,数字能力的提高可以带动农村居民发展享受型消费增长,这与前面的理论假设一致,假设H1 得证。

表 1 基准回归和机制检验结果

(二)异质性分析

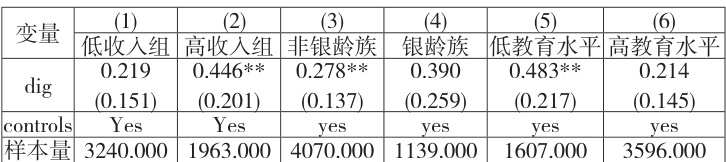

1. 收入水平差异。

影响农村居民消费升级的首要因素是家庭收入水平。本文计算每个区县的农村居民平均收入水平,根据该平均水平进行分组,其中高于平均水平的农村居民为高收入组,低于平均水平则为低收入组。结果如表 2 结果所示,与低收入水平农村居民相比,高收入农村居民接入互联网更便捷,拥有更高的数字素养和消费能力,数字能力能更显著的提升它们消费水平和结构。

表 2 不同收入水平的农村居民消费升级比较

2. 年龄水平差异。

本文将样本中户主年龄为60 岁以上的家庭定义为“银龄族”家庭,60 岁以下为“非银龄族”家庭。如表 2 所示,数字能力对于“非银龄组”的农村居民群体消费升级影响显著。

3. 教育水平差异。

中国农村的教育水平普遍都比较低,利用互联网进行消费的能力较低,但经过数字信息的学习后,打破原有的数字壁垒,消费能力显著提高。而原有的受教育较高的农村居民,由于其面临的数字壁垒本就较小,数字能力的提高对其消费影响不大。如表 2 所示,结果与上文分析一致。

五、结论与启示

随着中国经济走上高质量发展道路,扩大农村内需、改善农村消费结构是构建新发展格局和增强中国经济发展韧性的题中之义。据此,本文研究得出以下结论:数字能力显著推动农村居民消费升级;数字能力对高收入水平、高受教育水平和高年龄组的群体消费升级正向影响显著。

本文研究的启示在于,要提高金融服务与金融知识普及的靶向性,要积极引导农村地区进行教育发展类消费,提升农村地区的受教育水平,服务切实下达乡村,以实现农村消费升级。

作者简介:裘心怡(2001 年5 月),女,汉族,湖南湘潭,研究生金融学。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)