.jpg)

企业并购的财务协同效应分析

何雨琦

杭州电子科技大学 浙江省杭州市 310000

一、并购双方简介

伊利集团成立于1993 年,是我国规模领先、产品线齐全的乳制品企业之一。1996 年伊利股份在上交所上市,是我国乳品行业中第一家在 A 股上市的公司。该公司主要从事乳制品、奶粉及各类饮品的生产与销售,长期稳居乳业市场领先地位。

澳优乳业股份有限公司成立于2003 年并在2009 年于香港联交所主板上市,成为首家在港上市的婴幼儿配方奶粉企业。公司的产业链涵盖婴幼儿配方奶粉、儿童奶粉、成人奶粉以及营养品等品类,其旗下明星品牌佳贝艾特在羊奶粉高端市场持续占据主导地位。

二、并购动因分析

(一)达成战略目标

2020 年,伊利股份提出新的战略规划:争取在2025 年进入全球乳业前三,并在2030 年成为全球乳业榜首。通过对羊奶粉领先企业澳优的并购,伊利能够显著增强其奶粉业务实力,扩大在婴幼儿配方奶粉市场的份额,为其实现长远目标打下良好的基础。

(二)扩大业务范围

并购澳优前,伊利股份的奶粉业务集中在中低端婴幼儿配方奶粉。而澳优乳业定位始终是高端及超高端产品市场。通过此次并购,伊利不仅能够增强自身在奶粉板块的整体实力,完善产品线布局,还可借助澳优的行业积累深入羊奶粉这一细分市场,拓展新的产品品类,从而进一步扩大业务范围。

(三)获得协同效应

伊利是我国知名乳制品企业,澳优乳业是国际知名高端品牌。通过并购,伊利可以获得澳优乳业在澳大利亚、新西兰的研发基地和供应链布局、现有的厂房、奶农资源等等,在品质、技术、资源和市场全方面实现并购的协同效应。

三、财务协同效应分析

(一)盈利能力分析

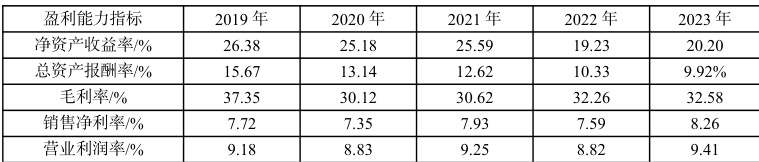

表 1 2019 年-2023 年伊利股份盈利能力指标

如上表所示,伊利的各盈利能力指标在 2019 至2023 年都呈上升趋势,说明并购在一定程度上能提升企业盈利能力。净资产收益率在 2020 年至 2022 年持续下降,在2023 年有所回升,但仍没超过并购前数据,因为并购澳优虽然使得伊利净资产大幅增加,但伊利的原有业务收入和利润增长幅度没有超过净资产增速。随着并购双方深入融合,伊利股份盈利能力有望进一步增强。

(二)偿债能力分析

表 2 2019 年-2023 年伊利股份偿债能力指标

2020 年至2023 年间,伊利股份的流动比率与速动比率变化趋势基本一致,反映出公司在并购澳优后短期偿债能力得到一定增强。总体来看,两项比率均有所提高,表明伊利股份保持了较好的短期偿债能力。而 2021 年至2023 年伊利的资产负债率一直在显著增长,表明财务风险增加,原因在于伊利2023 年的短期借款相较于2022 年底显著增加。

(三)营运能力分析

表 3 2019 年-2023 年伊利股份营运能力指标

伊利股份的存货周转率在2023 年下降至6.2 次,原因是并购后企业整体成本费用的上升,以及并入澳优乳业存货所导致的存货成本占比提高。同时,并购后订单规模扩大,销货成本的增长速度低于存货规模的增加,也对存货周转率产生向下压力。此外,并购带来澳优乳业较大规模的应收账款并入,而收入的增幅不及应收账款,致使应收账款周转率也有所降低。不过,伊利股份的上述指标在乳制品行业中仍处于较优水平,加之近年整个乳业普遍面临周转效率下滑的背景,因此对并购后整合效果需长期关注。

(四)发展能力分析

表 4 2019 年-2023 年伊利股份发展能力指标

伊利营业总收入增长率在2023 年骤降至 2.49% ,原因在于2023 年行业整体低迷,管理层表示下游企业仍有库存进货意愿弱。总资产增长率与营业收入增长率波动趋势相同,原因在于第一大液态奶业务下滑较多,作为伊利营业收入的第二大来源,奶粉及奶制品业务占比增速显著。特别是在收购澳优之后,该板块收入攀升至262 亿元,同比大幅增长 62% ,显示出强劲的增长势头。预计未来奶粉及奶制品业务有望成为公司营收和利润的核心增长点,并展现出可观的发展前景。

四、结论与启示

(一)结论

通过上述分析可知,在盈利能力方面相较于并购前净资产收益率和总资产报酬率都在下降,其他数据在增长,盈利能力有待提高;在偿债能力方面,短期偿债能力提升,长期偿债能力下降;在营运能力方面较并购之前都较弱;在发展能力方面,净利润增长率显著增加,而营业收入增长率却显著下降。从整体来看,只实现了部分的财务协同效应,没有达到预期的效果。

(二)启示

首先,企业需充分释放协同效应。澳优的资源优势契合伊利的长远发展目标,双方在营养健康产品领域的共同专注,有助于形成深度协同,最终实现“1+1>2”的价值增值。其次,企业要重视并购后的财务整合。并购后必须进行财务整合,提高对资源的利用率、降低成本。最后,企业间要明确共同战略目标。并购必须服务于企业长期发展战略,才能增强核心竞争力、实现可持续发展、为股东创造更多的价值。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)