.jpg)

基于熵权法下信邦制药公司资本结构优化研究

罗娇露 卢仙华

闽南理工学院数智财务管理学院 福建省石狮市 362700

在医药行业高研发投入、长回报周期的特性下,资本结构优化成为企业可持续发展的关键。信邦制药作为中药领域上市公司,2019-2024 年资产负债率从 51.55% 骤降至 22.25% ,显著低于行业平均水平 33.47% ,同时伴随流动负债占比长期超 89%、股权制衡度波动 0.95-1.78 等结构性矛盾。现有研究对医药企业资本结构的动态调整机制关注不足,尤其缺乏结合行业特征的量化优化模型。理论层面,通过熵权法量化内外部因素权重,补充了 MM 理论在医药行业的适用性验证;实践层面,为信邦制药提供了基于数据驱动的资本结构优化路径,对同类企业具有参考价值[1]。

一、资本结构的基本概述及理论基础

(一)资本结构概述

资本结构反映企业各类资本的价值构成比例,体现不同融资方式的组合关系,理论上分为广义与狭义界定,既反映财务战略选择,又影响经营风险和资金成本。

广义资本结构:指企业全部资本的构成及比例,涵盖长期资本与短期资本,包括长期债务资本、权益资本、短期债务资本等。其能全面反映资金来源与负债状况,对评估短期偿债能力、营运资金管理及长期资金支持具有重要意义,有助于分析财务风险与资金配置效率。

狭义资本结构:聚焦企业长期资本的构成及比例,重点关注长期债务资本与权益资本的比例。其侧重长期融资决策与资本成本考量,是重大投资、长期战略制定及评估长期财务风险的核心指标,助力企业确定合理长期融资组合,实现价值最大化与风险控制平衡。

(二)资本结构相关理论基础

MM 理论:现代资本结构理论的基石,由莫迪利安尼(1985)和米勒(1974)提出,包含无税与有税模型。该理论为资本结构研究提供分析框架,尽管假设条件在现实中存在局限,但后续理论多基于此放宽条件发展而来。

权衡理论:以 MM 理论为基础,纳入负债税收利益与破产成本因素,指出企业需在两者间权衡以确定最优资本结构,核心观点包括负债税盾效应[2]、破产成本及结构优化逻辑。

优序融资理论:梅耶斯与迈基里夫(1984)提出,揭示信息不对称下企业融资偏好层级:先内源融资(留存收益),再债务融资,最后股权融资,体现对信息风险的规避策略[3]控制权理论:基于企业两权分离背景,从控制权视角拓展传统理论,聚焦资本结构对控制权分配、转移的影响,以及对企业价值和利益相关者的作用,涵盖控制权与结构关联、决策影响及管理者偏好等观点[4]。

二、信邦制药公司资本结构现状

(一)公司基本情况

贵州信邦制药成立于1995 年,是集药材种植、研发、产销于一体的国家级高新技术企业,2010 年深交所上市,拥有农业龙头企业等资质,构建了完整产业链,在中药现代化中颇具影响力。

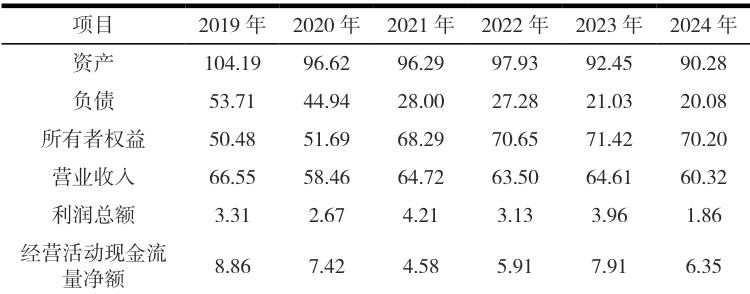

资产负债:资产从 104.19 亿元降至 90.28 亿元,负债从 53.71 亿元减至 20.08 亿元,资产负债率从 51.55% 降至 22.25% ,长期偿债能力提升,但所有者权益波动(2024 年70.20 亿元)。

盈利表现:营收在60.32-66.55 亿元间波动,2024 年利润总额1.86 亿元;营业利润率从5.18% 波动至 4.22% ,净资产收益率从4.85% 骤降至 1.50% ,盈利稳定性不足。

金流:经营活动现金流量净额年均超4.5 亿元,2024 年为6.35 亿元,整体充裕但与利润波动背离。

(二)资本结构现状分析

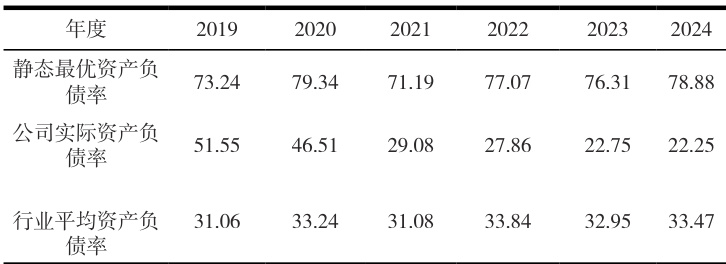

1. 资产负债率持续下降,2024 年 22.25% 远低于静态最优值 76.01% ,财务杠杆利用不足,与行业均值33.47% 的差距扩大,保守策略或牺牲杠杆收益。

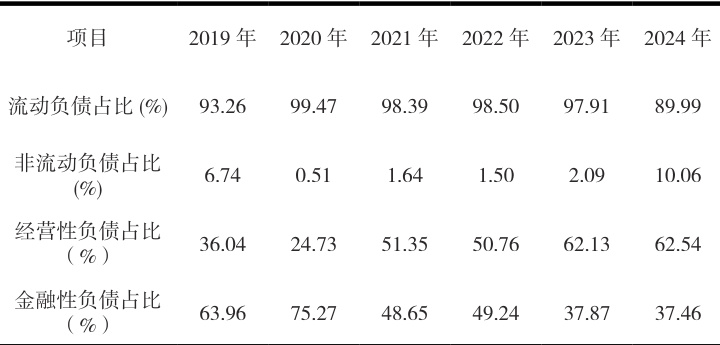

债务结构失衡,期限错配,流动负债占比长期超 89%(2024 年 89.99%),显著高于行业 84.57% ,短期偿债压力大;非流动负债占比 2024 年升至 10.06% ,长期借款仅 2024 年 1.60 亿元,结构仍失衡。2019 年金融性负债占63.96%(短期借款为主),2024 年经营性负债升至 62.54% ,但长期债券停滞,依赖应付账款等无息负债,融资工具单一。

2. 股权结构分散

持股变动,前两大股东持股从 21.52%+7.84% 变为 18.52%+18.46%,形成双大股东格局,但第一大股东持股始终小于22%,2024 年前五大股东持股合计 42.73% ,股权分散。

制衡度:股权制衡度从0.95 升至1.39,大股东博弈加剧,决策效率低下,2021 年股东更替致结构波动,战略投资者引入不足。

内源融资:从- 0.72 亿元增至5.63 亿元,但未分配利润仍波动(2024 年4.57 亿元),内部积累能力弱。

债权融资:短期借款从34.35 亿元降至5.92 亿元,长期借款仅1.60 亿元,债券融资停滞,债权融资规模缩减。

股权融资:资本公积长期积压44.03 亿元,实收资本连续3 年19.44 亿元未变,股权融资活力不足。

(三)行业横向对比

1. 资本结构保守化

公司资产负债率从 51.55% 降至 22.25% ,而行业从 31.06% 升至 33.47% ,背离行业加杠杆趋势,2024 年负债率低于行业11.22 个百分点,杠杆收益流失。

2. 债务短期化突出

流动负债占比长期超 89% ,2024 年 89.99% 较行业 84.57% 高 5.42 个百分点,短期偿债压力显著高于行业,长期资金供给不足制约研发等战略投入。

3. 股权集中度偏低

第一大股东持股18.52%,远低于片仔癀 51.30% 和葵花药业 45.41% ,股权分散导致决策效率低于行业平均水平,治理成本更高。

4. 融资能力薄弱

内源融资占比2024 年6.36%,远低于行业 34.61% ;外部融资中债权占比 93.61% ,但长期债务仅1.60 亿元,融资渠道单一性制约发展潜力。

三、信邦制药公司最佳资本结构水平测

(一)资本结构静态模型估计

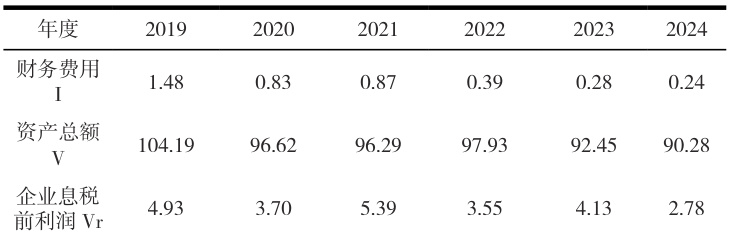

采用孟建波和罗林[5] 教授的静态最优资本结构模型,公式为:

其中,(Vr-I) 表示税前利润总额,F 表示固定成本,I 表示财务费用, ΔV 表示资产总额,b 表示最优资产负债率。代入信邦制药2019-2024 年数据(表5)。

表 5

将上面数据代入公式(1)可以得出信邦制药公司 2019 -2024 年的最优资产负债率b,同时与信邦制药公司实际的资产负债率进行对比,如表6 所示。

发现静态最优负债率年均 76.01% ,显著高于实际负债率(年均33.33%)及行业均值( 32.61% ),表明企业财务杠杆利用不足。2019 年实际负债率51.55% 接近静态值,但2024 年骤降至 22.25% ,反映资本结构过度保守。静态模型未考虑宏观环境变化,需结合动态优化调整。

(二)资本结构动态优化分析

1. 影响因素定性分析

外部因素:

GDP 及增长率与负债水平正相关,2024 年 GDP 达 134.91 万亿元(增速 5.0% ),经济平稳期企业可适度加杠杆。利率水平与负债负相关,2019 年LPR 改革后利率弹性提升,低利率环境利于债务融资。

内部因素:

企业规模(总资产年均96.86 亿元)与负债正相关,但2019-2024 年规模收缩,制约举债能力。

盈利能力波动(净资产收益率年均3.68%)与负债负相关,2024 年ROE 仅1.50%,限制内源融资。

短期偿债能力(2024 年流动比率2.91)与负债关系复杂,需平衡流动性与杠杆收益。

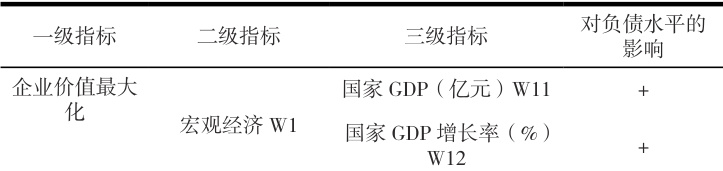

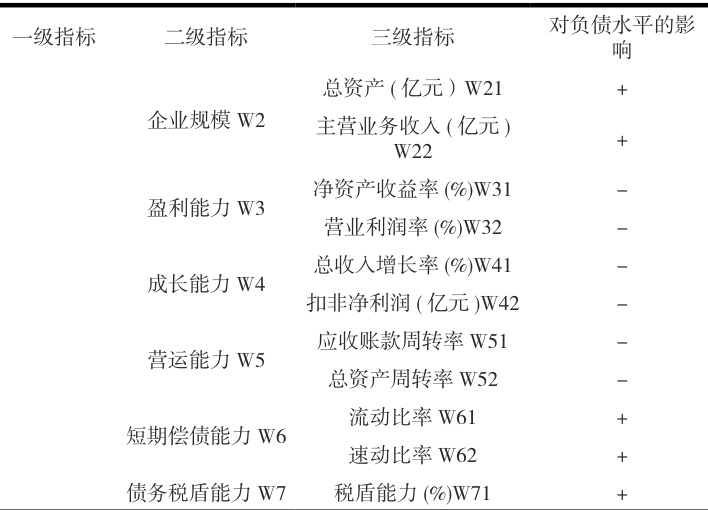

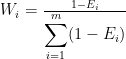

2. 熵权法定量分析

3.2.1. 指标体系(13 项核心指标,表3-3):

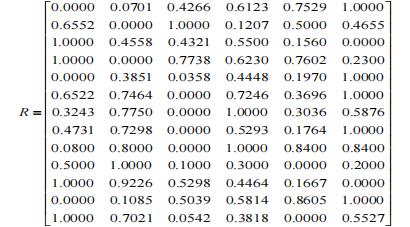

3.2.2. 利用影响因素指标构建矩阵

3.2.3. 模型推导步骤

数据标准化,对正向指标和负向指标分别采用公式(3)、(4)处理:

正向指标:  负向指标:

负向指标:

其中,i为年份( i= 2019,2020,...2024 年),j为第j个指标(  ,Xij 为i年j个指标的统计值,分别代表统计年份第j个指标的最小值和最大值。

,Xij 为i年j个指标的统计值,分别代表统计年份第j个指标的最小值和最大值。

熵值计算,第j 项指标的熵值E 的计算:

权重确定,在给出第i 个指标的熵定义的基础上,将其熵权定义为:

其中,i=1,2,3,..., m 通过公式(6)计算可得出影响因素的指标权重,指标熵值与 1 的差值为效用值,效用值决定了影响权重的大小,计算结果如下表

内部因素权重 91.28% ,主导资本结构优化,短期偿债能力 20.56% 大于营运能力 18.53% 大于成长能力16.22%。

外部因素仅 8.72% ,GDP 增长率权重 4.73% 高于 GDP 规模 3.99%

3.2.3. 动态区间确定

依据静态最优值 76.01% 下浮 10% 作为上限 , 行业均值 32.61% 下浮 10% 作为下限 , 则目标区间[22.61%,66.01%],兼顾风险与效率,下限保障财务稳健 2024 年实际 22.25% 接近下限;上限释放杠杆潜力,较当前负债率有1-2 倍提升空间。

(三)综合结论

信邦制药资本结构存在“ 静态最优值与实际偏离”“ 内部因素主导调整” 两大特征。动态区间[22.61%,66.01%] 为优化基准,短期可将负债率提升至 30%-35%,长期向行业均值靠拢。建议优先提升短期偿债能力权重20.56% 与营运效率18.53%,以支撑负债水平合理回升。

五、信邦制药资本结构优化实施建议

(一)债务结构平衡策略

以动态负债区间[22.61%,66.01%] 为基准,制定长期融资规划

提升长期负债占比:通过5 年期以上项目贷款(固定资产抵押)将长期借款占债权融资比例从不足10% 提升至 30%,2024 年应付票据及账款 9.28 亿元可用于供应链融资(延长账期或应收账款证券化),降低短期借款依赖(目标占比<30%)。

优化期限匹配:将流动负债占比降至70% 以下,长期投资项目匹配长期资金(如研发投入采用5 年期债券融资),短期周转依赖经营性负债,避免期限错配引发流动性风险。

(二)股权结构优化路径

激活内源融资:将资本公积(2024 年 44.03 亿元,占比 69.4% )部分转增股本,同时提高盈余公积再投资比例(2024 年1.07 亿元),建立利润平滑机制以稳定未分配利润增长。战略投资者引入:通过定向增发稀释前两大股东持股比例(2024 年 36.98% → 30%),引入医药产业基金,同步实施库存股计划(回购流通股提升每股权益),优化股权制衡度至1.5 以上。

(三)多元化融资体系构建

内源融资强化,聚焦高毛利产品占比提升(目标> 40%),通过数字化降本增效,使未分配利润年增长率维持15% 以上,2024 年内源融资目标提升至8 亿元。

债权工具创新,发行可转换公司债券(规模占融资总额 15%-20%),结合行业周期调整负债水平:经济上行期负债率可至 45% ,下行期控制在 30% 以内。

股权融资激活,探索新三板挂牌或科创板融资,将资本公积与实收资本合计(63-67 亿元)的 30% 用于股权激励,绑定核心团队,提升资本市场吸引力。

结论

本研究以信邦制药为研究对象,结合其 2019-2024 年财务数据及行业特征,对资本结构的现状、影响因素及优化路径展开分析,主要得出如下结论:

资本结构偏离理论最优值,静态最优资产负债率 76.01%,实际值 33.33%,较行业均值低 32.61%,建议设定动态目标区间 [22.61% ,66.01%],短期优化措施,提升长期借款至总负债 20%,发行公司债券,控制流动负债占比<70%,债务结构失衡问题突出,流动负债占比,2019 年93.26%,2024 年89.99%。长期融资严重不足,仅2024 年有1.6 亿元长期借款。融资工具单一,缺乏长期债券等多元化工具。

存在股权结构稳定性不足的问题,2021 年引入新战略投资者致股东结构频变。内源融资能力较弱,2019年未分配利润为-1.27 亿元;股权融资僵化,实收资本连续 3 年维持19.44 亿元。研究受单一案例样本局限。未来可纳入宏观经济周期、区域政策差异,探索动态调整机制。建议企业建立资本结构动态监控机制,实施“长短结合”债务重组,优化投资者结构,强化内源融资能力建设。

参考文献

[1] 马毓璟 , 孔陇 . 基于 AHP- 熵权法和权变理论的企业资本结构优化研究——以吉电股份为例 [J]. 当代经济 ,2022,39(10):79-85.

[2] 高艳荣 , 雷蕾 , 朱小云 . 企业资本结构选择中的税盾效应 [J]. 商业研究 ,2020(11):18-24.

[3] 李娟.SY 互联网公司资本结构问题及优化对策研究[D]. 导师:田昆如. 天津财经大学 ,2020.

[4] 于文领 , 张力派 , 王静静 . 股权集中度、股权制衡度与融资约束——来自 2013—2017 年中国房地产业102 家上市公司的经验证据 [J]. 河北经贸大学学报 ,2020,41(03):46-54.

[5] 孟建波,罗林. 企业最佳资本结构的定量研究[J]. 广东金融,1998(1):4-5.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)