.jpg)

资本市场开放对企业资本成本的影响研究

柳懿哲

河南财经政法大学 河南省郑州市 450016

本文拟用沪港通、深港通政策的实施展开实证研究。本文用 A 股上市公司作为样本,采用双重差分模型来研究政策实施前后目标公司资本成本的变动情况。

最后,本文得出结论:资本市场的开放会明显减少公司的资本成本。

关键词:资本市场开放;资本成本;沪港通;深港通

1 绪论

自改革开放以来,中国的资本市场也在逐渐的发展进步,资本市场的开放是使中国在国际舞台中占据一席之地以及实现经济快速发展、社会长期稳定的必要条件。近年来,随着党和国家对资本市场的重视,中国正逐步地、循序渐进地推动资本市场开放。

当前,关于资本成本的研究多集中在微观、企业等方面,而对于宏观、区域等因素的研究相对不足。从根本上说,宏观要素是微观要素的总和。资本市场对外开放是一种宏观上的改变,同时也带动了众多微观上的改变。从一定意义上说,对资本市场开放与资本成本关系的研究,实际上就是将其分解为各种中介因素,进而对其进行最终分析。对这些中间微观因素变化对资本成本的影响进行研究,并不适合于原来的学术研究得出的结论。但是,对此进行拆解和整理,可以帮助我们对影响资本成本的因素进行深入分析,进而推动资本成本理论与宏观因素之间更好地联系起来。

2 研究设计

2.1 研究假设

基于上文的理论分析,在此提出研究的基本假设:通过开放资本市场,可以有效降低公司的资本成本。

其中具体地:开放资本市场通过使企业信息披露的质量提高从而能够有效减少企业的资本成本;开放资本市场通过加强企业外部监督力度以及优化企业内部治理模式从而能够降低企业资本成本。

2.2 样本选取与数据来源

本文选取的样本数据来源为沪深 A 股的上市公司。由于沪港通于2014 年末开通,故选取沪港通地影响时间为 2015 年至 2020 年,基于样本区间一致原则,选取的沪市样本区间为 2009 年到 2020 年。本文所选取的数据均为年度数据,数据来自于 CSMAR 数据库。为了实验的准确性,将对选取的样本做以下处理:剔除被ST 处理的或者已经退市的股票样本;

剔除同时发行B 股或者H 股的上市公司样本;剔除相关财务数据缺失的公司样本。

2.3 模型设定

结合多位学者已有相关研究,公司的财务信息和治理方式会对公司资本成本造成一定影响,所以本文拟选用以下变量作为控制变量。

2.3.1 模型的构建

本文主要采用的实证研究方法为双重差分模型(DID),该模型首次由Ashenfelter 和Card 提出,主要用于试点政策实施影响的评估。模型的主要形式如下:

3 实证结果与分析

3.1 描述性统计

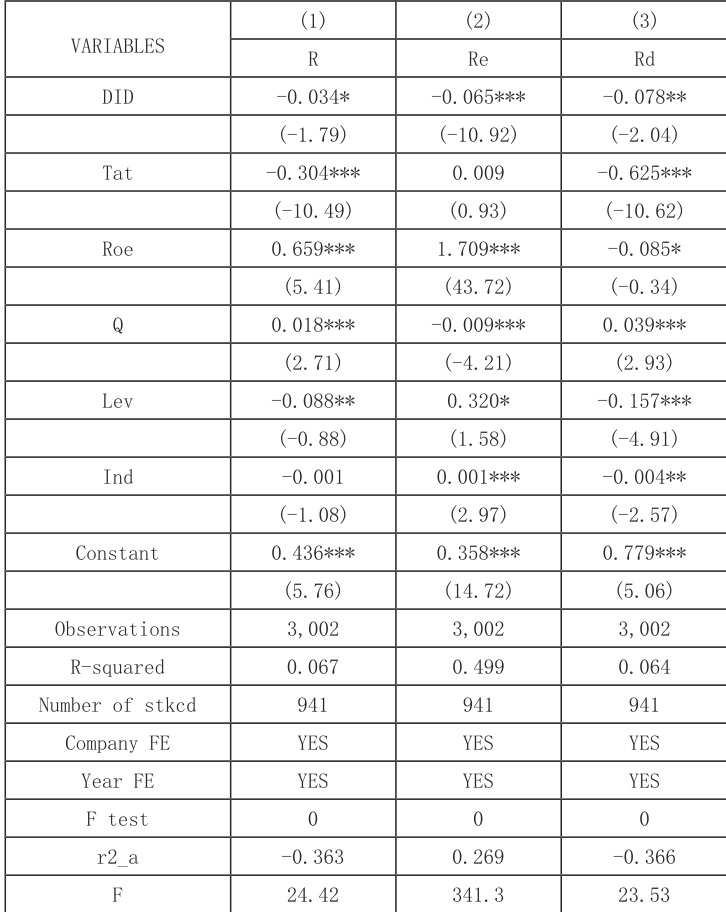

变量的总体描述性统计的结果如表 3-1 所示。其中,总体的观测值3002 个,样本的资本成本的平均值和中位数为 0.254 和 0.162,股权资本成本为均值和中位数0.496 和0.451,债务资本成本的平均值中位数为0.41和 0.151,三者差异较小;整体来看,样本的资本成本与现在已经有的相关研究的结果数据也比较接近,一定程度上保证了本文实证研究的稳健性。

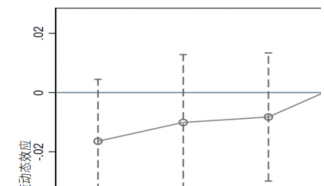

3.2 平行趋势检验

本文将 2014 年即沪港通开通实施前 1 年作为基准年组,由于沪港通在年底开通实施,因此在 2015 年的调查中,沪港通的显著效应可能开始显现,该政策在各年之间的动态经济影响被考察。从图 3-1 中可以看出,在政策实施后,系数始终明显为负且政策动态效应的数值的绝对值比政策开通之前要大,说明沪港通的实施在一定程度上降低了参照企业的资本成本。

3.3 回归结果分析

表 3-2 显示了沪港通与资本成本、股权资本成本、债务资本成本的回归结果。结果表明,本论文的主要解释变量 DID 的相关系数都达到了10% 的显著性水平。其中,股权资本成本和债务资本成本显著性分别为 1% 和 5% 。

此外,在该样本中,控制变量中的盈利能力(Roe)在该模型中的回归系数均在 10% 的显著性水平下显著,表明盈利能力较好的公司各项资本成本相对较低。此外,财务杠杆(Lev)在以资本成本为因变量的模型中负向显著,主要原因系财务杠杆越大,负债比重越高,一般而言债务资本成本相较于股权资本成本更低,进而拉低了平均资本成本,而财务杠杆在以资本成本为因变量的模型中正向显著,主要原因系负债比重偏高时,股东会要求更高的回报率。

3.4 稳健性检验

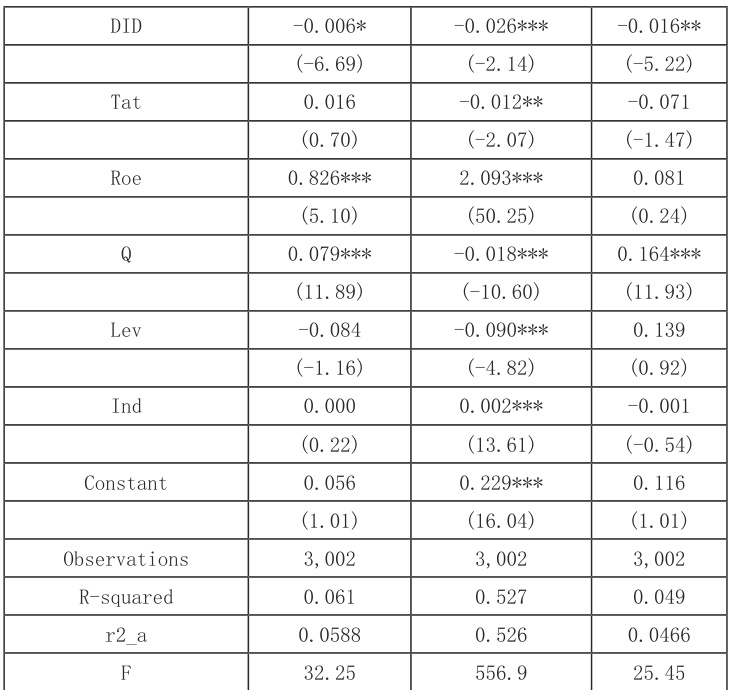

3.4.1 调整估计技术

表 3-3 简单 OLS 回归结果

本文原回归结果得到的结果是多维面板固定效应估计得到的,如果只采取简单 OLS 回归,不对固定效应进行控制,得到的结果如表 3-3 中所显示出来的, DID 变量的回归系数仍然可以均在 10% 的显著性水平下是显著的,其余回归系数的结果与本文的结果在总体上比较接近,这就说明了本文的结论在采用不同估计技术时仍然具有稳健性。

4 建议

在中国资本市场的发展中,促进资本市场开放是一个重要的过程。我国有必要优化和扩大跨境投资渠道,如互联互通,以提高提供和支持全面跨境投资产品的能力,降低系统成本,提高跨境投资和风险管理的整体便利性。资本市场的开放可以帮助企业降低资本成本,因此应全面提高资本市场开放的广度和深度,这将有助于国内上市公司降低融资成本,为解决中小企业融资难的问题提供有效途径。自沪港通、深港通等双边资本市场开放计划推出以来,连接内地和海外资本市场的工作走上了一条新的道路。现有制度已经运行了很长时间,随着相关制度运行的深入,原有制度的缺陷可能逐渐显现,监管部门需要不断动态调整相关制度的某些规定,以充分保护境内外投资者的根本利益,切实保障相关制度在监管框架内运行并符合要求。

参考文献

[1]杨宏生 . 资本市场全面深化改革将持续推进 [N]. 中国商报 ,2023-02-08(002).

[2]赵东 . 资本市场开放对管理层机会主义行为的影响研究 [D]. 吉林大学 ,2022.

[3]王 赛 赛 . 基 于 MM 理 论 的 资 本 结 构 优 化 分 析 [J]. 现 代 商业 ,2021(06):57-60.

[4]陈冬珏 . 中国资本市场开放对股权融资成本的影响研究 [D]. 广西大学 ,2019.

[5]Petry Johannes,Koddenbrock Kai,Nölke Andreas. State capitalism and capital markets: Comparing securities exchanges in emerging markets[J]. Environment and Planning A: Economy and Space,2023,55(1).

[6]Iheanacho Eugene,Okere Kingsley I,Onoh John Okey. Nexus between financial integration, capital market development and economic performance: Does institutional structure matters?[J]. Heliyon,2023,9(1).

[7]叶康涛 , 陆正飞.中国上市公司股权融资成本影响因素分析 [J]. 管理世界 2004(05):127-131.

[8]蒋琰 . 权益成本、债务成本与公司治理 : 影响差异性研究 [J]. 管理世界 ,2009(11):144-155.

[9]王俊秋 . 政治关联、盈余质量与权益资本成本 [J]. 管理评论 ,2013,25(10):80-90.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)