.jpg)

民用建筑项目设计阶段造价限额分解控制技术研究

王小荣

河北诚华工程咨询事务所有限公司 河北省武安市 056300

1引言

在建筑行业快速发展的背景下,民用建筑项目对造价控制的要求日益严格,设计阶段作为决定工程投资的关键环节,其造价控制水平直接影响项目经济效益,限额设计理念在实际应用中逐渐凸显出系统性与前瞻性特征,有效分解造价控制目标成为提升控制效率的重要手段。研究设计阶段造价限额的分解控制技术,有助于规范成本管理流程,提升工程咨询单位在项目初期的决策支持能力,推动建筑行业高质量发展。

2造价限额控制基本理论

造价限额控制的核心理论基础包括目标控制理论、价值工程原理以及系统分析方法,在民用建筑设计阶段,造价限额除了是一项管理指标更是实现投资决策合理性的重要技术手段,该阶段的设计具有不确定性强、调整空间大的特点,合理设定限额目标并进行科学分解,能够有效避免设计偏离成本控制要求,造价限额控制强调在满足功能、安全与使用需求的前提下,对设计方案从整体结构到细部构造进行经济性优化。限额控制不仅涉及定量分析,也依赖经验判断和多专业协同 Π0[1]

3限额分解控制方法研究

3.1分解控制逻辑体系

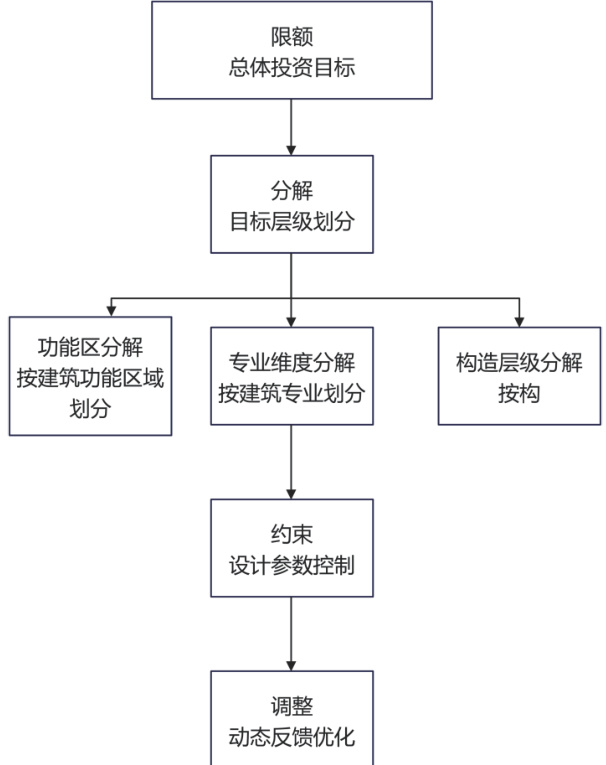

民用建筑项目中设计阶段的限额控制逻辑不仅强调投资目标的合理性,也重视限额在各专业、各阶段之间的协同一致性,这一体系通常围绕“限额—分解—约束—调整”四个关键环节展开,从立项投资估算到初步设计和施工图设计,均需将总造价控制目标逐步细化至各专业分项及构造要素来落实到具体设计行为和技术选择之中,构建分解控制逻辑应依托设计阶段的技术迭代规律,将不同阶段的控制侧重点进行合理划分,初步设计阶段注重控制总量和结构配置,施工图设计阶段则更强调构造细化与单位工程成本平衡。不同阶段的逻辑控制中应结合历史数据、设计参数与市场价格趋势进行动态权重配置,使控制行为具有适应性与预警能力 [2]。限额控制的逻辑体系不应孤立运行,而需嵌入全过程投资决策框架,与前期投资估算和后期施工控制实现数据互联和机制联动,从而形成以造价目标为导向、以设计深度为支撑、以调整响应为保障的系统控制体系。下图为限额分解控制的逻辑体系框架图。

图1 限额分解控制的逻辑体系框架

3.2控制节点设置与分级目标

控制节点设置方面,应以设计阶段划分为基础,结合项目特点和专业协调程度建立结构清晰、覆盖全面的关键控制点体系,常见控制节点包括总图方案确定和主体结构方案定稿、机电系统选型、装饰标准确认等,每一节点都应设定明确的成本上限与控制标准,为提升控制的可操作性,需将总体造价目标分解为分级控制目标,划分为项目总体目标、分部工程目标、专业控制目标以及单项构造或材料限额。各级目标之间需保持逻辑连续与数值匹配,避免因分解不合理导致局部失控或整体偏差。在分级过程中应注意不同专业之间的相互影响,采取协同分解策略,形成跨专业、多维度的控制矩阵 [3]。节点控制是时间节点上的造价评估,更是对设计方案实施方向的引导手段,有助于形成以造价控制为导向的设计行为规范,推动限额控制理念贯穿设计全过程。

3.3常用指标与分解方式

宏观指标包括单位建筑面积造价、单位功能造价、造价占比结构、专业投资比等,适用于方案对比与阶段性目标审核,微观指标则包括分部分项工程量控制、构造单元价格、主材用量限值等,更适用于施工图阶段的细化控制,实际分解过程中常见的方式有功能区分解、专业维度分解和构造层级分解,功能区分解根据建筑的使用功能划分造价指标,如住宅、商业、公建等区域划分成本限值,适合于使用复杂、功能复合的建筑项目。专业维度分解按照建筑、结构、给排水、电气、暖通等专业划定造价限额,有助于设计单位分工明确、责任落实。构造层级分解则面向具体构造单元,如楼板、幕墙、屋面系统等,要求设计单位在方案选型阶段即考虑经济适应性。这些分解方式在实际应用中通常采取组合策略,在不同设计阶段根据控制目标进行灵活调整。

4控制技术应用案例分析

某地一项大型民用公共建筑工程在设计阶段应用限额分解控制技术开展全过程造价管理,项目建筑面积约4.2 万平方米,总投资控制目标为2.5 亿元,该项目设计方案涉及办公、会议、展示、机电与地下车库等多个功能区,设计阶段采用限额控制逻辑体系,在方案阶段明确投资分解比例,在初设与施工图阶段进行多轮动态调整,项目造价目标按专业与功能分区同步分解,结构专业投资限额设定为 8300 万元,机电系统限额为 6700 万元,装饰及智能化系统合计限额为 5500 万元,地下工程与其他部分限额为 4500 万元。限额控制贯穿设计全过程,采用指标核算、构造限值与参数复核等方式进行成本闭环控制。

表1 项目设计阶段各专业投资控制与实际完成情况表

由上表可得,建筑结构与机电系统分别低于限额 75 万元和 80 万元,偏差率控制在 1.2% 以内,表明控制路径精准、参数选取合理。装饰智能化部分略超 80 万元,偏差率为 1.45% ,主要由于材料品牌调整与智能化方案升级,但控制组在施工图阶段及时调整地下工程设计深度,使整体偏差被结构优化抵消。地下及其他部分最终成本低于限额 90 万元,偏差率为 2.00% ,归因于结构调整压缩工程量及设备选型优先级优化。从总投资控制结果看,总偏差为-165 万元,整体偏差率为 -0.66% ,说明在限额分解、动态修正与节点复核的技术支撑下,设计行为始终围绕投资目标开展,控制机制有效支撑了设计合理性与投资效益的统一,具有良好的技术示范意义。

5结论

本研究表明,科学的控制逻辑、合理的分解方法与稳定的信息支撑体系对控制效果具有关键影响,实际工程中推广应用该技术有助于构建全过程造价管理体系,推动民用建筑项目向集约化与高效化方向发展。

参考文献:

[1] 刘 宏 文 . 建 筑 工 程 造 价 的 合 理 有 效 控 制 措 施 [J]. 低 碳 世界 ,2025,15(05):160-162.

[2] 刘荣华 . 浅谈工程造价的控制 [J]. 居业 ,2025,(05):142-144.

[3] 杨双 . 基于工程造价优化的成本控制策略分析 [J]. 居业 ,2025,(05):124-126.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)