.jpg)

数字金融赋能专精特新上市公司创新绩效的影响研究

王宇飞

泰国格乐大学 10220

1. 引言

随着信息技术的飞速发展,数字金融正重塑金融业格局,推动金融服务从线下向线上化、智能化转型。借助大数据、云计算、人工智能等技术,数字金融不仅大幅提升了服务效率 ,还拓宽了服务边界 使金融服务更加普惠便捷。金融机构利用大数据分析技术,能更精准地评估企业信用与风险,提供个性化融资方案; 则打破地域限制,实现跨行业无缝对接,降低服务成本,提升资源配置效率,为实体经济注入新动力。在全球经济竞争加剧的背景下 ,创新成为企业提升核心竞争力、推动经济社会发展的关键。专精特新企业作为创新主力军,专注于细分领域,拥有独特技术优势 品升级,不仅增强了自身竞争力,还带动了产业链升级,尤其在新能源、新材料、生物医药等领域发挥引领作用。 创新生态系统涵盖企业、政府、科研机构、金融机构等多方主体,通过信息共享、资源整合和协同创新,共同推动创新发展。数字金融与创新生态系统的结合,为专精特新上市公司创新绩效提升提供了新机遇。数字金融的高效便捷服务,能更好地满足专精特新企业的融资需求,降低融资成本,提高融资效率,并通过强大的数据分析能力帮助企业识别和管理创新风险,促进创新生态系统中的信息共享与资源整合,进一步推动专精特新企业的创新发展。

2. 研究假设

数字金融作为金融科技发展的核心成果,正深刻变革传统金融服务模式,其对企业创新绩效的影响可从多维度剖析。从资源获取与配置效率看,数字金融依托大数据、云计算等技术,打破了时间与空间限制,降低了金融服务门槛与成本,使企业尤其是中小企业能更便捷地获取外部融资,缓解融资约束。数字金融平台通过精准评估企业信用与创新能力,为创新项目提供定制化金融产品和服务,优化资源配置,确保资金流向创新活力强的企业与项目,助力企业加大研发投入,提升创新绩效。在风险管理方面,数字金融为企业创新提供了有效的风险分散与应对机制。借助先进的数据分析技术,数字金融能实时监测企业创新风险,提供多样化风险管理工具,降低风险损失。同时,数字金融促进了风险投资市场的繁荣,帮助风险投资机构更准确地识别创新潜力企业,提供资金支持与风险管理服务,提高了企业创新的成功率。基于以上对数字金融影响企业创新绩效基准作用机制的分析,本文提出研究假设:

假设H1 :数字金融有助于促进企业创新绩效。

3. 研究设计

3.1 变量设计

3.1.1 因变量

本研究选取企业专利申请数量作为核心衡量指标,以精准捕捉企业在技术创新活动中的产出表现。3.1.2 自变量

参考汤萱等 (2022)的处理思路本文选取省级层面的北京大学数字金融指数作为解释变量,并且通过企业注册地址所在省份与样本企业数据进行匹配。为了使结果更加准确,在实证检验中本文参考袁鲲和曾德涛 (2020) 的做法,将数字金融指数及其子维度指数在对数化处理之后做了100 倍的缩放处理。

3.1.3 控制变量

为控制其他影响企业社会责任的特征,本文引入一系列控制变量。

本文通过企业资产规模的对数值作为企业规模的衡量指标。

(2)资产负债率(lev)

通过企业资产/ 企业负债作为企业资产负债率的衡量指标。

(3)企业价值(tobinQ)

本文使用tobinQ 值作为企业价值的衡量指标。

(4)资产收益率(roa)

企业资产收益率是一个综合性很强的指标,它综合反映了企业的收益能力以及资本结构对企业盈利的影响。

(5)第一大股东持股比例(top)

第一大股东持股比例在一定程 经营决策 大股东通常在企业中拥有较大的话语权和决策权,其持股比例的高低会影响企业的战略方向、投资决策、管理层任命等重要事项。而这些决策又会进一步对企业价值产生不同程度的影响。

3.2 模型设计

3.2.1 基准模型

方面,为了检验数字金融发展对于企业价值是否存在影响,以及存在怎样的影响。本文首先构建基准回归模型:其中,被解释变量表示企业创新绩效,解释变量表示企业注册所在城市的数字金融发展水平。表示控制变量体系。表示不同个体,表示不同时间。本文为了使模型更接近实际,同时控制了时间固定效应、个体固定效应,表示随机扰动项。3.2 数据来源

在学术研究中,样本的选择与数据的处理对于研究结果的准确性和可靠性起着至关重要的作用。本文以 2011-2023 年沪深 A 股上市企业作为核心研究对象,并剔除 ST、*ST 企业和主要数据严重缺失的企业,以及于金融业与房地产业的企业。本文的被解释变量、控制变量以及中介变量中的部分数据主要来自CSMAR 数据库、Wind 数据库、EPS 数据库、国家统计局等权威数据来源。

4. 实证分析结果

4.1 描述性分析

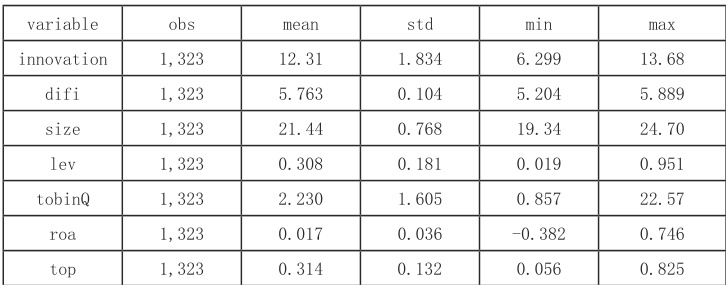

表 1 详细呈现了本文研究框架中因变量、自变量及控制变量的基本统计特征,为后续回归分析提供了数据支撑。具体而言,因变量选择企业当年申请的专利数量对数作为创新产出的代理指标,其均值为 12.31,标准差为 1.834,。核心自变量数字金融发展水平采用对数化处理后的综合指数衡量,其均值为5.763,标准差仅为0.104。其余变量的取值均在合理水平内。

4.2 基准回归分析

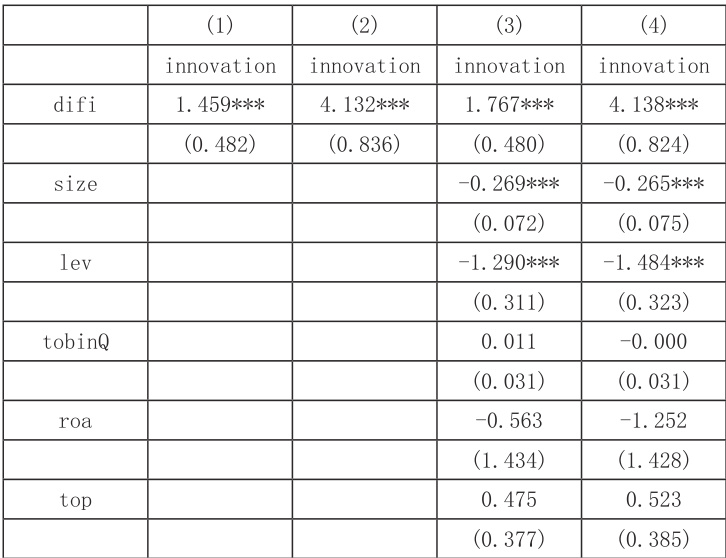

表 2 列(1)与列(2)呈现了未纳入控制变量时的回归结果。列(1)仅包含数字普惠金融核心解释变量,未控制固定效应,此时数字普惠金融的边际回归系数为 1.459,表明在未剔除行业特征与时间趋势干扰的情况下,数字普惠金融每提升 1 个标准差,企业创新绩效将显著提升1.459 个标准差。列(2)在基础模型中引入行业- 时间双向固定效应,数字普惠金融的回归系数跃升至4.132,较未控制固定效应时提升183%。

在扩展模型设定中,列(3)与列(4)进一步纳入控制变量,以降低遗漏变量偏差对核心估计的影响。列(3)在控制变量基础上未

引入固定效应,数字普惠金融的回归系数为 1.767,列(4)加入行业 - 时间双向固定效应,数字普惠金融的回归系数稳定在 4.138。这一

结果表明,数字普惠金融的创新效应具有超越企业个体特征的普遍性,其作用机制不依赖于特定企业类型或时间窗口。

表2 基准回归分析

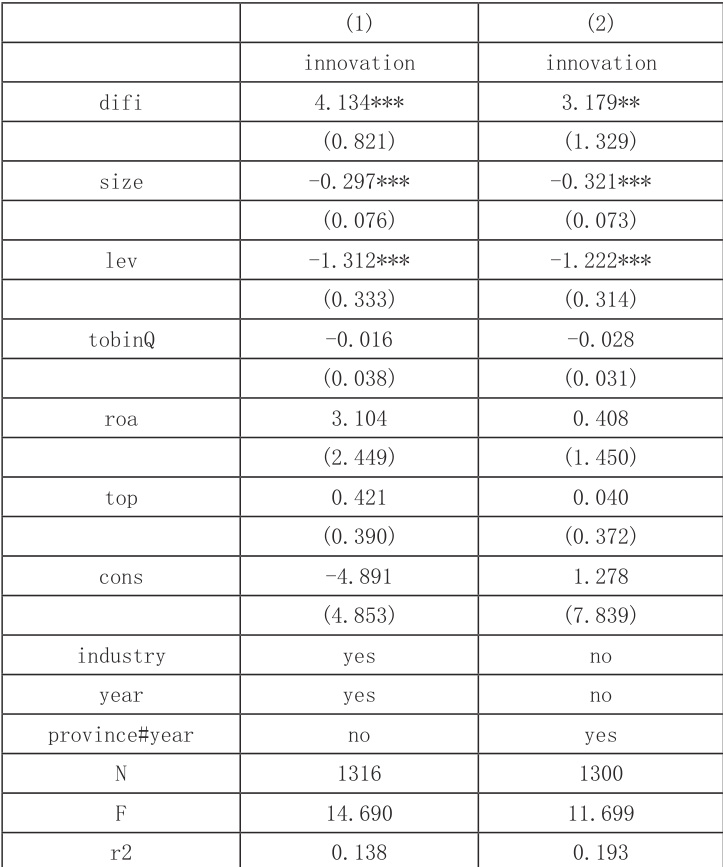

4.3 稳健性分析首先,针对异方差问题可能导致的标准误估计 差假设下的普通最小二乘标准误,以修正可能存在的方差非齐性。列(1)的回归结果显示, 融的边际回归系数为4.131,与基准回归结果高度一致。

其次,针对固定效应模型设定的敏感性检验,本文采用省份 - 时间交互固定效应替代基准回归中的行业 - 时间双向固定效应,以考察数字普惠金融创新效应是否因固定效应层级选择而产生差异。列(2)的回归结果显示,在省份 - 时间交互固定效应下,数字普惠金融的边际回归系数为3.179,较基准回归结果有所下降,但仍保持正向且在5% 水平上显著。

5. 研究结论与政策建议

5.1 研究结论

数字金融显著促进企业创新绩效:实证结果显示,数字金融的发展显著提升了专精特新上市公司的创新绩效。数字金融通过其高效、便捷的服务特点,降低了金融服务的门槛与成本,使得企业能够更便捷地获取外部融资,从而加大研发投入,引进先进技术和管理人才,推动创新活动的开展。数字金融促进了创新生态系统的协同发展:数字金融不仅直接作用于企业创新,还通过促进创新生态系统中的信息共享和资源整合,推动了各个主体之间的协同创新。这种协同效应进一步提升了专精特新上市公司的创新绩效,形成了良性循环

5.2 政策建议

第一、加强数字金融基础设施建设:政府应加大对数字金融基础设施的投入,提升数字金融服务的覆盖广度和深度,特别是要关注农村地区和中小企业的金融服务需求,确保数字金融红利惠及更广泛的企业群体。第二、完善数字金融监管体系:随着数字金融的快速发展,监管机构应建立健全的监管体系,确保数字金融市场的健康稳定发展。同时,要加强对数字金融风险的监测和预警,防范系统性金融风险的发生。

参考文献:

[1] 孙文特 . 数字金融对中小企业融资约束的影响 [J]. 商场现代化 ,2025,(08):151-153.

[2] 周雷 , 张莹莹 , 邢飞 . 数字金融服务新质生产力发展研究综述 [J]. 财会月刊 ,2025,46(07):18-25.

[3] 付金存 . 数字金融、产业集聚与新质生产力发展 [J]. 北方民族大学学报 ,2025,(02):141-149.

[4] 籍艳丽 , 张晓东 . 数字普惠金融对工业碳排放的影响 [J]. 统计与决策 ,2025,41(06):144-148.

[5] 李杰义 , 胡静澜 . 数字普惠金融、农业产业链延伸与农民增收 [J]. 统计与决策 ,2024,40(03):81-85.

[6] 李敏 . 数字金融、产业结构升级与实体经济高质量发展 [J]. 统计与决策 ,2025,41(03):141-146.

[7] 彭继增 , 朱远航 , 陈腾背 . 数字金融、绿色创新与制造业转型升级 [J]. 当代经济科学 ,2025,47(02):97-112.

[8] 龚志民 , 雷沁 , 伍中信 . 数字金融对农民共同富裕的影响研究 [J]. 当代经济研究 ,2025,(03):116-128.

[9] 孟娜娜 , 蔺鹏 . 数字金融何以驱动中国城市全要素生产率提升 ?—— 基于适宜性技术创新的机制检验 [J]. 南方金融 ,2024,(11):19-36.

[10] 张海军 , 黄峰 . 数字普惠金融促进乡村振兴的空间溢出效应研究 [J]. 统计与决策 ,2025,41(04):156-160.

[11] 王书华 , 刘晶 . 数字普惠金融对代际收入流动性的影响研究 [J]. 金融论坛 ,2024,29(08):35-45.

[12]Zheng H ,Li D ,Cai J .Driving green innovation: The impact of digital finance on China’s transition to cleanenergy[J].Energy,2025,318134760-134760.

[13]Lu H ,Wu Z .Digital finance and equitable industrial carbon emissions: an empirical analysis of Chinesecities[J].Humanities and Social Sciences Communications,2025,12(1):175-175.

[14]Wang P ,Wang H .Can digital financial development improve the accuracy of corporate earnings forecasts[J].Finance Research Letters,2025,75106833-106833.

[15]Zhang S ,Zhou Q .The impact of digital finance on farmers’ consumption decisions: An analysis based on the moderating effect of risk preference[J].International Review of Financial Analysis,2025,99103928-103928.

.jpg)

.jpg)

.jpg)

.jpg)