.jpg)

酒店精装修成本风险管理分析

王玉同

杭州芝麻建设工程有限公司 浙江省杭州市 311100

摘要:要想获取更多的利润,最大限度地发挥其最大的作用,就必须对其进行严格的成本控制与节约,使其能够高效地进行成本管理。而做好企业成本风险的控制,则是企业实施企业经营过程中的一个重要环节,也是企业经营过程中的一个重要环节。纵观我国房地产业的发展历程,原来的粗放式经营早就被现在的精细化经营所代替。在当前房地产企业盈利能力持续下降的情况下,如何在高质量的前提下,进行高质量的发展,如何进行成本风险管理,是当前房地产企业面临的一个重大问题。作为企业成本管理的一个主要方面,它已是大多数房地产企业所关心和迫切需要处理的关键问题。

关键词:酒店精装修;成本风险;管理;

引言

相对于土建和安装而言,宾馆的装修工程涉及面较广,施工阶段所需的材料也较多。这一工程不但涉及到高科技领域,同时也涉及到了材料的专业应用,因此,对装饰工程造价进行风险管理是非常有必要的。当前,国内的装修市场有很大的发展空间,很多时候都要确保设计和施工同时进行,这就加大了控制的难度。另外,精装修的风险控制因素很多,涉及的领域也相当广泛,这就需要对其进行细致的研究,帮助进行成本风险管理的分析,改善宾馆装修的合理性和可行性。

1.酒店精装修成本风险管理特点

酒店精装修工程因影响因素多,材料种类杂,工艺技术新,导致了其的成本风险管理注定是一项艰巨的任务。而与普通住宅相比,具有“三抓一评”的特点,即是指“抓目标成本管理、抓责任成本管理、抓动态成本管理”;“一评”是指“后评估管理制度落地”。

1.1抓目标成本管理

目标成本是指企业通过各种工作而预定的、旨在达到的费用指标,它是工程造价的底线。为了引导后期的风险管理,饭店的精装饰费用风险管理必须首先确定一个合理、精细的目标成本。目标成本也会在工程过程中不断地被提炼和改进,上一期的目标成本设定值会对后一期的目标成本设定值产生重大的影响,最后形成一个相互关联的链条,并且每个阶段的加和结果都不能超出最初设定的总体目标费用水平。要对目标成本进行更细致的设定,要对各个分项进行详细的分解,并且对整个工程的造价计算系统进行标准化,特别是对于精装修的专业来说,房间的位置,材料的种类,都要写的清清楚楚,这样才能更好的收集。更要注意各部分,户型和材料的经济性比较工作。总而言之,在项目的立项过程中,要将成本计量工作进行分解,一步一步地进行细化,在规划设计、扩初设计、施工图设计等各个方面都要进行强化,最后才能制定并完善目标成本,从根源上做好成本风险的管理。

1.2抓责任成本管理

责任成本是根据项目的目标成本,按照专业和岗位的职责划分,建立起来的这个部门的成本控制职责和目的。它是一个覆盖各个责任部门的目标成本和动态成本的一种主要的管理方法。企业负债成本的实现不存在唯一的、明确的主体,它是多个相关的职能单位和各专业的协同工作与影响。构建企业责任成本系统,旨在通过对企业内部各个职能单位进行成本控制,以保证企业内部结构层次上对企业进行有效的控制。尽管酒店的精装修划分比较清晰,但是各个专业之间的联系却是非常的错综复杂,其中所牵涉到的管理机构和人员也很多,所以必须要把好责任的成本管理工作做好。只有这样,责任才能分配给特定的岗位和人员,防止在具体的项目执行中,目标成本出现了重大的超额支出,实现了权利与责任的对等和清晰。

1.3抓动态成本管理

在实际操作中,由于要跟踪各个环节的整合,所以要对其进行跟踪,就相当于实时费用。在工程执行过程中,在与业主签署合同的过程中,需要对所期望的费用结果(每一阶段的)进行反馈,从而对已经发生的和将发生的精装修费用进行估算,为实现目标成本管理奠定坚实的基础。在此基础上,本文提出了一种基于建筑施工过程的施工方法,即通过对施工现场施工过程的控制来实现对施工过程的控制。从实际的实践中可以看出,实现成本的有序、及时地进行成本管理的可行方法是:建立健全的基本帐(动态成本的),建立动态的成本报表,建立重大的变化预警机制。

1.4后评估管理制度落地

项目后评价是在项目的建设过程中,通过对项目的整体造价进行全面、系统的评价,并对其实施效果进行核实,进行总结。为以后的课题研究奠定了良好的基础。酒店的精装修工程的成本管理,从某种意义上来说,也是一种可复制的方式。同时,“编筐编篓,重在收口”,要切实落实项目后评价的管理体系,并充分地积累整个过程中的成本管理的经验。同时,还要对成本管理的每一个环节进行总结,特别是对无效成本、结算纠纷、对方索赔等方面进行了归纳,对合同条款进行修改,提高了成本和风险的控制水平,为以后的同类工程进行成本估算和成本风险管理提供了借鉴。

2.酒店精装修成本风险管理的程序

2.1风险识别

在饭店的装饰工程造价管理中,对其进行风险辨识是一个不可忽视的基础性工作。通过研究,我们认为,风险辨识是企业经营活动中最重要的一环,其核心在于对企业进行全面的风险辨识。在施工过程中,要对施工过程中的危险事件进行全面的辨识,并对其进行分类,从而保证后期的风险预防和控制。并对各因子进行了合理的整理。其研究手段包括:脑力激荡、精确的专家访谈等。其中,最重要的是要形成一个完整的风险流程档案,并据此进行风险管控,保证在风险辨识中扮演角色。

2.2风险分析与评估

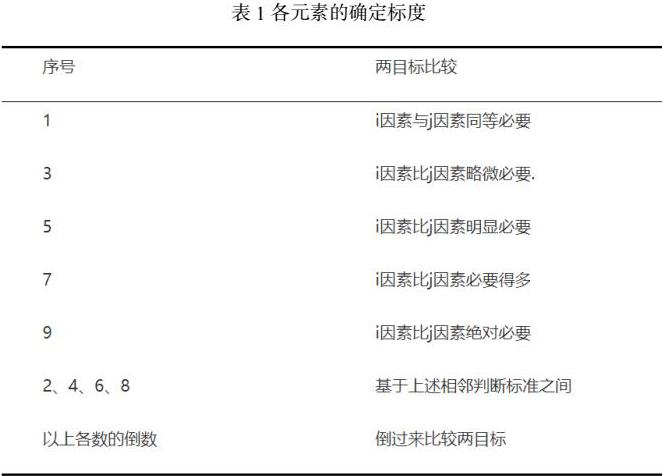

危险的分析和评价是一个系统的组成部分,它可以被简要地描述为一个量化的结果。这就是危险发生的可能性。其中,以 AHP为最优,它是一种先将多个指标综合起来的方法;以该体系为依据,建立了多个子系统的指标体系,进而以各子体系的指标为依据,将体系划分为多个层级。该方法采用了多个层级的交互评价指数,在执行过程中具有很高的系统性。需要借助一个矩阵,求出本征值的极大值。然后采用不同标度,给出n(n-1)/2个判断数值。如下表1所示。

2.3风险应对策略的决策

在这一步骤中,风险反应战略的选择是至关重要的,它可以概括为多个目标的最优结合。企业在面对危机的时候,通常采取的是“回避”和“有效的”风险转移战略。实际操作中,不同的应对措施的适用目标差别很大,需要根据风险评估的结果来进行判定。在实践中,应对措施的执行具有一定的针对性,但也可以根据具体情况采取不同形式的组合。在饭店的施工中,由于其所涵盖的范围很大,施工阶段也会有大量的材料需求,因此对其进行装饰费用的风险进行管理是很有必要的。

2.4风险对策的实施

当以上的几个步骤都做完之后,就可以执行风险应对措施了。风险应对要做到系统性和综合性,要求在执行过程中要做好规划工作,并采取行之有效的应对方法,从根源上杜绝风险。在进行风险管理时,要采取与现实相适应的防范战略,采取行之有效的防范措施,或者采取可靠的应对措施,以保证其成效。比如:在投保项目的时候,一定要弄清楚保险的范围,什么样的保险更合适,保险的具体金额等。

3.结束语

在此基础上,提出了一种新的思路,即对建筑工程中的工程造价风险进行分析,并提出了相应的对策。只有精确地控制好装修费用的风险,才能对整个工程的成本进行有效的控制,从而最大限度地提高投资人(业主)的投资收益,并使其价值得到最大程度的发挥,这一点是非常重要的。

参考文献

[1]佟秀莲.蒙特卡洛模拟法应用于某装修工程施工成本风险分析[J].居舍,2021(34):28-30.

[2]冷静.浅析装饰工程项目成本风险分析和管理[J].门窗,2022(02):161.

[3]初一凡. 酒店精装修成本风险管理研究[D].大连理工大学,2023.

.jpg)

.jpg)

.jpg)

.jpg)