.jpg)

加强财会监督视角下炼化企业收入暂估业务规范性研究

严慧呈

中国石化共享南京分公司 江苏南京 210037

0引言

在《中共中央办公厅 国务院办公厅关于进一步加强财会监督工作的意见》政策导向下,强化财务核算规范性、提升财会监督效能成为企业管理重点。炼化行业作为国民经济支柱,财务精细化尤为关键,而收入暂估作为财务核算核心环节,其规范性直接关系会计信息真实性与财会监督成效,不规范操作将削弱监督作用。

本文以中石化共享南京分公司 2024 年 12 月炼化企业收入暂估业务数据为基础,结合企业会计准则、相关法规及《中国石化会计手册(2024)》,梳理业务现状、识别风险,最终提出财会监督强化措施,为炼化企业规范收入暂估业务提供实践参考。

1炼化企业收入暂估业务概述及现状

炼化公司面临国际油价波动、炼油产能过剩、结构性矛盾等问题,需通过业财融合提升管理效率。收入暂估作为财务精细化管理的环节,其核心价值在于:确保当期财务报表真实反映经营成果,为资金调度、成本管控等决策提供可靠依据[1]。

1.1 收入暂估的原因

1.1.1 产品交付或服务提供后,因客户要求延迟开票等原因,导致发票滞后于业务发生,需通过暂估使收入

与当期成本同步[2]。

1.1.2 跨期业务如长期来料加工项目、跨年度仓储服务等,需按履约进度在会计期末分摊收入,避免收入确认集中在结算时点,同时依据配比原则同步暂估对应成本,确保收入与成本匹配[3]。1.1.3 部分交易采用远期付款条款,需基于谨慎性原则预估可收回金额,待实际收到款项后再调整。1.1.4 涉及外币结算的业务,需按实时汇率暂估,减少汇率波动对财务数据的影响。

1.2 现状分析

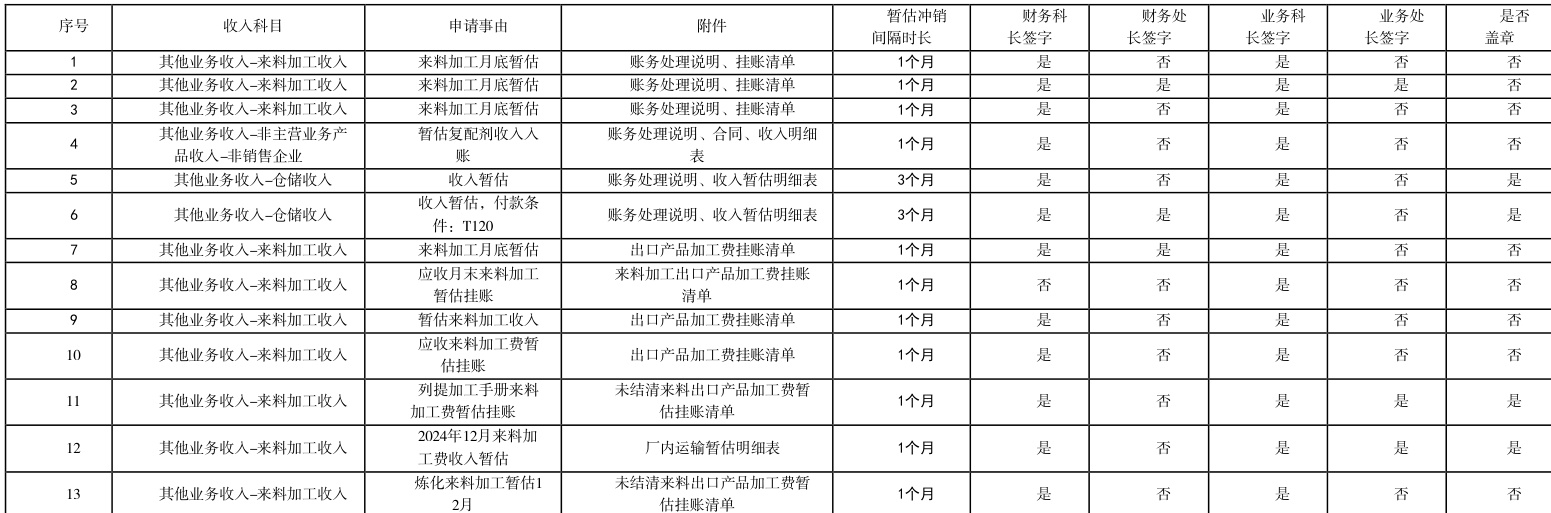

对中石化共享南京分公司上线的炼化企业收入暂估情况调研显示,2024年12月发生收入暂估业务共13笔,涉及10家公司12个核算主体,其中来料加工收入10笔,仓储收入2笔,非主营业务产品收入1笔,附件均包含收入暂估明细表或挂账清单,仅1笔提供合同。审批情况为:1笔审核至财务岗,9笔审核至财务科长,3笔审核至财务处长;10笔审核至业务科长,3笔审核至业务处长;4笔加盖公章。以上暂估业务11笔为次月冲销,2笔为三月后冲销。详情见下表。

2024年12月收入暂估台账

《企业会计准则第14号-收入(2017)》规定,已发生未开票收入可先暂估确认,开票后冲回重计。按权责发生制,企业在履行履约义务、客户取得商品控制权时确认收入,即便未开票或收款,如商品交付且验收合格等条件满足时需暂估入账。长期合同或跨期项目,按履约进度分摊收入以匹配成本。[3]

根据国家税务总局2011年40号公告,若企业已交付商品并暂估收入,但未开票或收款,增值税纳税义务发生时间为取得收款凭据或实际收款的当天。依据《企业所得税税前扣除凭证管理办法》(2018年第28号),暂估成本需在次年5月31日前取得合法凭证,否则需纳税调增[4]。

《中国石化会计手册(2024)》规定企业应遵循权责发生制确认收入,暂估业务须附有暂估依据,并严格履行内部管理程序。企业对财务报告数据的真实性、合理性负责,应当包括暂估收入的合理性依据及调整记录。

大型石化企业如中石化,已建立了较为完善的内部控制体系,以确保财务报告的真实性。然而,如果这些控制措施在收入暂估这一具体环节未能有效落地,风险依然存在。目前,总部内控手册、共享业务操作规范均未对收入暂估场景做出相关要求,下属企业通常也未对该场景进行规范,造成各家公司收入暂估的入账附件与审批流程均不统一[5]。

财务共享人员仅能从提报摘要与单据附件了解业务,难判业务实质及暂估金额、数量合理性。实际操作中,各公司暂估来料加工收入仅参考《会计手册》,无统一凭证附件标准;暂估复配剂收入与仓储收入未列入相关规范,处理时缺乏附件标准支撑,存在操作风险。

2 财会监督视角下炼化企业收入暂估的核心风险

2.1 财务报表失真风险

暂估依据不足或方法不合理,易导致收入金额偏差,影响利润核算与管理层决策。附件缺失导致财务共享人员难以验证业务实质,与财政部“提升会计信息质量”的监督目标相悖。

2.2 税务合规风险

未准确判断增值税纳税义务时点,可能因提前或延迟确认收入面临补税、罚款。企业所得税方面,若暂估相关凭证未在次年5月31日前取得,需做纳税调增,影响汇算清缴效率[6]。

2.3 内控失效风险

集团内控手册未明确收入暂估场景,各公司操作标准不统一,与《关于进一步加强财会监督工作的意见》中“构建全覆盖监督体系”要求存在差距。审批流程不规范、附件缺失,可能为舞弊行为提供空间,跨部门信息不对称会增加暂估金额的主观性。

3 加强炼化企业收入暂估业务财会监督的路径

加强财会监督对于规范炼化企业收入暂估业务、提升会计信息质量、保障国家财经纪律和税收安全的意义重大。压实企业主体责任是根基,激活共享监督力量是补充,强化总部监督保障是关键。三者相辅相成,共同构成提升收入暂估业务规范性的坚实防线。

3.1 完善制度框架,明确场景标准

修订《会计手册》与《共享业务操作规范》,补充仓储收入、非主营业务产品收入等场景的暂估依据,明确标准附件清单,统一核算标准。修订总部《内控手册》,增加收入暂估相关场景,加强内控和风险管理,完善内部控制体系,加强对收入暂估的审核与监

3.2 规范审批流与台账管理

所有收入暂估业务通过 OA 系统审批,明确 “业务科长+财务科长”双签机制,大额或超期业务需业务处长与财务处长审批并加盖公章;建立台账,记录暂估日期、金额、冲销时限、责任人等信息,确保超期挂账及时预警。

3.3 强化智能管控,穿透式监管系统嵌入

参考互联网企业经验,需依赖业务系统统计工作量作为暂估依据,减少人为操纵风险。在财务共享自助系统中设置暂估业务提报模板,自动校验附件完整性、审批流程合规性,生成监督预警提示。将收入暂估业务加入财务智能监督平台,实现从财务指标到业务数据穿透查询,实时监测暂估金额、冲销情况,自动识别异常数据并发出预警,生成监督报告[7]。

3.4 专项检查常态化,构建闭环机制

定期进行收入暂估稽核,确保收入确认准确性,密切跟踪业务进展,不发生收入暂估长期挂账。对于重大事项或特殊业务,共享公司提前介入,协助制定解决方案。总部在财会监督、内控检查等监督活动中,将收入暂估纳入重点检查范围,对违规进行收入暂估的行为严肃追责,将监督结果纳入企业负责人经营业绩考核。

3.5 强化财务部门监督权责

提升财务部门(特别是共享中心)在暂估业务中的监督权威,赋予其对不合规业务退回、质询的权力。加强对财务人员专业能力与监督意识培训,内容包括监督法规、监督方法、数智化监督技术等。通过案例分析、模拟操作等方式,提高会计人员的监督能力,使其能够准确识别暂估业务的风险点,并采取有效的监督措施。鼓励财务共享人员保持职业怀疑态度,审慎对待每一笔收入暂估,确保合规操作。

4 结语

加强炼化企业收入暂估业务规范性,是落实《关于进一步加强财会监督工作的意见》的具体实践。通过制度完善、流程优化、监督强化,可有效提升会计信息质量,防范财务风险,助力企业高质量发展。未来,需进一步推动智能监督技术应用,实现收入暂估业务“制度-执行-监督”的全流程智能化穿透式管控,为财会监督体系现代化提供支撑。

参考文献:

[1]孙征夫.国有企业业财融合研究——以国有炼化公司为例[J].商业会计,2023.

[2]付辉.浅谈SAPCO之于炼化企业的应用[J].化工管理,2016.

[3]孙剑华.论收入准则在实际会计暂估工作中的运用[J].中国乡镇企业会计,2011.

[4]代鸿顺.关于《企业所得税税前扣除办法》的几点思考[J].淮南职业技术学院学报,2002.

[5]陈郡,刘英骥,郑海航.中石化实施COSO内部控制框架体系研究报告[J].首都经济贸易大学学报,2007.

[6]周德宣 ,彭正国.企业所得税纳税申报与税前扣除(九)[J].甘肃税务,2003.

[7]师琴.新收入准则在互联网广告企业中的应用研究——以Y公司为例[D].山西大学,2019.

.jpg)

.jpg)

.jpg)

.jpg)