.jpg)

从“一刀切”到“分档定”,科技助力存款定价精细化

胡佳佳

江西农商联合银行 江西南昌 338000

引言

在利率市场化深化与金融脱媒加速的背景下,商业银行面临息差持续收窄的压力。数据显示,2025 年一季度商业银行净息差已降至 1.43% 在此环境下,存款定价的精细化成为银行业优化成本结构、提升竞争力的核心命题。通过“科技化”服务体系的构建,以数据驱动、智能决策为突破口,推动辖内农商银行实现利率分档、成本监测、风险预警等全流程数字化升级,为存款定价科学化提供了系统性解决方案。

一、科技支撑存款定价的底层逻辑

(一)数据集成:构建全量存款数据库

联合银行通过整合核心系统、CRM、FTP 等模块数据,建立了覆盖存款产品全生命周期的数据仓库。每日利息计提功能的实现,使农商行可每日核算新增计提利息,结合客户贡献度、资金留存周期等指标,形成动态定价模型基础。例如,通过分析客户账户的“资金沉淀曲线”,系统可自动识别高价值客户的资金闲置时段,为其匹配阶梯利率产品,提升资金黏性。

(二)算法赋能:AI 模型驱动动态定价

引入机器学习技术后,存款定价从静态规则转向动态优化。系统通过监督学习算法,对历史利率、市场供需、客户行为等数据进行训练,生成差异化定价策略。某农商行应用后,低效客户付息成本降低 18% ,同时高净值客户留存率提升 23% 。算法还可预测利率敏感型客户的流失风险,触发自动利率上浮挽留机制,实现成本与收益的精准平衡。

二、科技化服务体系的五大突破

(一)利率分档定价:从“一刀切”到精准分层

基于客户存入金额、历史贡献度、产品黏性等维度,系统将存款客户划分为5-10 个等级,并在人行自律机制框架内设定浮动区间。例如,对单笔金额超 50 万元的客户提供“金额 + 期限”复合定价,较基准利率上浮 30BP;而对低频交易客户则执行基准利率下浮 20BP. 。这种分级策略使农商行付息成本同比降低1.2 个百分点。

(二)多维监测体系:成本可视化与风险预警

新增了“实时数据看板”,实现分钟级实时数据的移动端展示,辖内农商行能更直观、更实时的了解自身发展情况,及时做出相应调整。针对全省农商银行流失客户比较严重的情况下,新增“流失客户预警”功能,为辖内农商行对流失客户进行系统化监测、把控及找回提供有力支持。

(三)期限结构优化:动态匹配市场利率曲线

新增的“核心存款报表”与“利率期限结构”模块,实现了成本结构的穿透式管理,辖内农商行能清晰全面地看到各期限存款的占比及成本情况。同时系统通过对比挂牌利率与实际执行利率的偏差,识别非理性定价行为;当某网点存款利率异常上浮超阈值时,自动触发预警。

(四)跨部门协作机制:打破数据孤岛的关键

传统存款定价的痛点在于部门数据割裂,客户信息分散在业务、运管、风控等系统中,导致定价策略之后。农商联合银行通过“三横三纵”协作框架破解此困局:

横向打通:科技部门整合核心系统(存款规模)、CRM(客户贡献度)、FTP(资金成本)等数据源,生成客户综合价值评分;

纵向贯穿:省行制定分档定价权限规则,辖内农商银行根据区域竞争动态在授权区间内浮动。

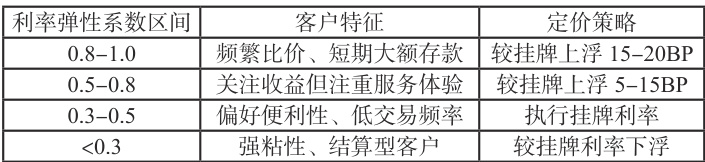

(五)客户行为预测模型:从定价响应到需求预判

为解决“定价滞后于市场变化”问题,引入LSTM(长短期记忆神经网络)模型,实现存款需求的前置预判:

输入维度:历史利率敏感性(客户流失率与利率波动的相关性)、生命周期事件(购房、教育等资金需求节点)、区域经济指标(GDP 增速、同业定价);

输出决策:动态生成“利率弹性系数”,指导分档定价的浮动空间。高弹性客群(系数 >0.8 )可上浮利率,低弹性客群(执行挂牌利率)。

三、实践案例:南丰农商银行的数字化转型

(一)差异化利率策略的落地

南丰农商银行通过联合银行系统,将存款客户细分为“战略客户”“价值客户”“长尾客户”三类。针对企业客户推出“对公活期存款 + 协定存款”组合产品;针对零售客户推出“智能定存”产品,根据资金留存天数自动升级利率档次。

(二)RPA 技术提升运营效率

在利率审批环节引入机器人流程自动化(RPA),将定价申请至批复的周期从 3 天缩短至 2 小时。系统通过规则引擎自动匹配客户画像与定价模型,减少人为干预导致的定价偏差。

四、未来展望:技术融合与生态构建

(一)区块链技术的深度应用

正探索将存款合约上链,利用智能合约实现利率自动执行与利息实时清算。此举可减少 15% 的运营成本,并增强客户对定价透明度的信任。

(二)行为金融学的定价创新

借鉴心理定价法,未来可设计“锚定利率”产品。例如,在手机银行界面突出显示“基准利率”,同时提供“达标增值利率”,利用锚定效应引导客户选择目标利率产品,预计可提升 30% 的定价策略有效性。

(三)开放银行生态的协同

通过与电商平台、支付机构的数据共享,辖内农商行可捕捉客户的消费场景资金流,推出“消费返利存款”“薪资自动增值计划”等场景化产品。

结语

科技驱动的存款定价精细化,已从技术工具升级演变为经营模式的重构。通过系统化、智能化的服务体系建设,不仅帮助辖内农商行实现付息成本的有效管控,更开辟了客户价值深挖、生态场景融合的新路径。未来,随着量子计算、联邦学习等技术的渗透,存款定价将迈向“实时响应、全景洞察”的更高阶形态,为银行业的可持续发展注入更强动能。

作者简介:胡佳佳(1989 年2 月-),女,汉族,江西新余人,硕士,初级经济师,从事银行工作。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)