.jpg)

房地产企业应收账款管理中的财务内控缺陷与改进对策

何炼

合谊地产有限公司,四川省成都市 610000

引言

房地产市场波动与竞争加剧背景下,应收账款有效管理对房地产企业资金流动与财务健康意义重大。当前部分房地产企业在应收账款管理的财务内控方面存在诸多漏洞,信用评估不科学、催收机制不完善、内部监督不到位等问题影响企业资金周转,还增加坏账风险,给企业可持续发展带来挑战。深入分析这些缺陷并探索有效改进对策,对提升房地产企业财务管理质量、保障企业稳健运营有重大现实意义。

一、房地产企业应收账款管理现状

房地产企业应收账款管理现状中,财务内控体系虽已初步构建,实际运行中却暴露出诸多问题。应收账款规模持续扩大,部分企业为抢占市场份额过度放宽信用政策,导致应收账款回收周期延长,资金回笼速度减缓。应收账款账龄结构不合理,长期未收回款项占比较高,增加坏账风险。企业在应收账款日常管理中缺乏精细化流程控制,从销售合同签订到款项回收各环节信息传递不畅,部门间协同效率低下,难以形成有效管理合力。财务内控在应收账款管理中的执行力度不足,相关制度虽有规定但实际操作存在漏洞,监督机制不够完善,难以对潜在风险及时有效识别和预警。这些问题不仅影响企业资金周转效率,也对企业财务健康和可持续发展构成潜在威胁。

二、房地产企业应收账款管理中的财务内控缺陷

房地产企业应收账款管理中的财务内控缺陷主要体现在信用评估、账款回收及内部监督等关键环节。部分企业信用评估缺乏科学完善体系,对客户信用状况调查不足,仅依据客户历史交易记录或简单财务报表判断,未充分考虑客户偿债能力和市场变化对其信用的影响。这导致企业与客户签订销售合同或提供信用额度时,无法准确评估风险,容易出现应收账款逾期甚至无法收回的情况。企业账款回收环节催收机制不健全,缺乏明确责任分工和有效催收策略,财务部门与销售部门沟通不畅,信息传递存在滞后性,使催收工作缺乏及时性和针对性[1]。

三、房地产企业应收账款管理的改进对策

(一)完善信用评估与风险控制体系

房地产企业应建立科学、全面的信用评估体系,确保签订销售合同或提供信用额度时,准确评估客户偿债能力和信用风险。企业可引入专业信用评估工具,如信用评分模型,结合客户财务状况、经营历史、市场声誉等多维度数据综合评估。分析客户资产负债率、流动比率、现金流量等财务指标,以及过往交易记录,为每个客户赋予信用评分,依据评分结果合理确定信用额度和付款期限。企业应建立动态风险预警机制,实时监测客户信用状况变化,设置应收账款逾期率、客户信用评分下降等预警指标,出现异常情况时系统自动发出预警信号,提醒相关部门及时采取措施。客户应收账款逾期超过 30 天时,系统自动触发预警,财务部门和销售部门立即启动催收程序,通过函件、电话、邮件或上门拜访等方式与客户沟通,了解逾期原因并督促其尽快付款。企业还应定期评估和优化信用评估体系,根据市场变化和自身经验不断调整评估模型和预警指标,确保其有效性,每季度对信用评估模型准确性进行回溯分析,根据实际回收情况调整评分权重,提高模型预测精度。

(二)优化账款回收与催收管理

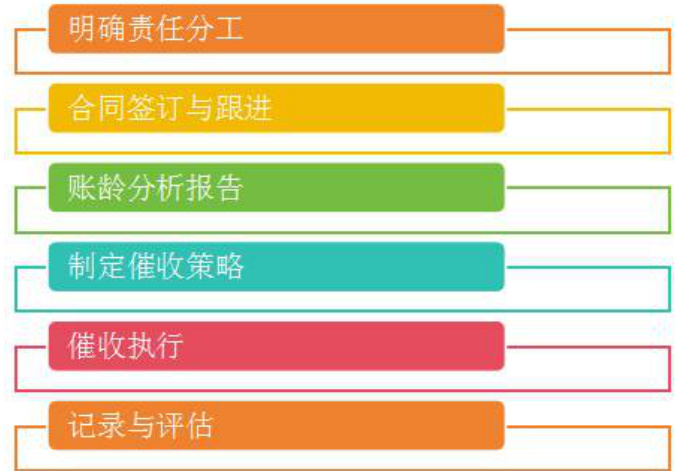

为提高应收账款回收效率,房地产企业需优化账款回收与催收管理流程[2]。明确各部门在账款回收中的职责分工,建立协同工作机制,财务部门负责应收账款账务管理和风险监控,销售部门负责与客户沟通和催收工作。销售部门在合同签订时明确付款条款,客户付款前持续跟进,确保款项按时到账;财务部门定期向销售部门提供应收账款账龄分析报告,提醒其关注逾期款项。企业应制定科学合理的催收策略,依据不同客户信用状况和逾期程度采取差异化催收措施,对信用良好但因短期资金周转困难逾期的客户,可给予一定宽限期并协助制定还款计划;对信用较差且长期拖欠的客户,需采取法律手段催收。企业可与专业律师事务所合作,制定标准化催收流程,包括发送律师函、提起诉讼等步骤,确保催收工作合法性和有效性。企业还可利用信息技术手段建立应收账款管理系统,实时跟踪款项回收情况,系统自动记录每次催收的时间、方式和结果,便于企业对催收工作评估和管理,通过系统生成的催收日志,企业可分析不同催收策略效果,进一步优化催收流程。见图 1

图 1:应收账款催收管理流程图

(三)加强内部监督与审计工作

加强内部监督与审计工作是确保应收账款管理有效性的关键。企业应建立健全内部监督机制,明确监督职责和流程,内部审计部门定期对应收账款管理各环节进行审计,检查是否存在内控缺陷和风险点。审计部门每半年对应收账款的账龄结构、逾期情况、催收措施等开展专项审计,评估内控执行的有效性。企业应加强对应收账款管理的日常监督,通过定期财务报表分析和内部审计报告,及时发现潜在问题。财务部门每月对应收账款回收情况进行分析,重点关注逾期款项变化趋势,并将分析结果报告给管理层,管理层依据分析结果及时调整管理策略,确保应收账款管理持续改进[3]。企业还应建立有效反馈机制,鼓励员工对内控缺陷和风险隐患进行举报,设立举报邮箱或热线电话,对举报属实的员工给予奖励,形成良好监督氛围。通过加强内部监督与审计工作,企业可及时发现并纠正应收账款管理中的问题,提高管理效率和效果,降低财务风险。

结语:

房地产企业应收账款管理中的财务内控缺陷是影响企业财务健康与可持续发展的重要因素。完善信用评估与风险控制体系、优化账款回收与催收管理、加强内部监督与审计工作,企业能有效降低应收账款管理风险,提高资金使用效率,保障财务安全。未来,房地产企业应持续深化财务管理改革,结合市场变化与企业实际不断完善财务内控机制,适应复杂多变的市场环境,实现高质量发展。

参考文献:

[1]李博夏.房地产企业财务管理的风险防范与控制研究[J].中文科技期刊数据库(全文版)经济管理,2025(6):097-100

[2] 原学功. 房地产企业财务内控风险管理策略研究[J]. 市场周刊,2025,38(20):94-97

[3]吴梦婷.房地产企业财务风险防范及控制研究[J].中国管理信息化,2024,27(8):10-12

作者简介:何炼,1984 年 10 月出生,女,学历:硕士研究生,主要研究方向:合规管理、内部控制、风险管理。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)