.jpg)

金融科技对商业银行风险承担的影响研究

邹虹

烟台市儿童福利院 山东省烟台市 264000

一、金融科技在商业银行风险领域运用现状

金融科技从最初的初步创新电子化储存到今天的以数字化的形式提供各种金融产品和服务,不断改变着商业银行的经营模式,也影响着商业银行的盈利能力和风险承担能力,[1]尤其商业银行是以存贷款为主要业务的特殊金融机构,在日常业务运作中时刻面临着信用风险、流动性风险等的影响,分析金融科技目前的应用状况对商业银行的风险承担影响,可以激发商业银行产生新的风险管理思维,开发新的风险管理方法,因此本文的研究具有重要的理论意义。

金融科技的兴起最早是因互联网的普及,在这一浪潮下金融机构也开始进行业务电子化改造,从而节省人力成本,大幅提升了工作效率。通过计算机网络,银行、证券、保险等金融机构积累的历史数据,实现了电子化储存,减少了因数据错误产生的影响,商业银行实现初步创新。之后进入2.0 互联网金融阶段。[2]在该阶段,互联网发展为信息传递提供了平台,在这种发展态势下催生出诸多机遇,商业银行也因此实现了电子金融渠道的变革。一方面,各商业银行纷纷构建在线综合服务平台,线上开展办理业务,扩大客户群体数量,增加客户获取信息的渠道,扩大其业务量从而实现营业收入的增加;另一方面,传统的金融机构借助互联网将新型业务模式融入到传统业务中,比如第三方支付、互联网理财、网上银行等,实现了交易端与资金端网络化,产品质量和服务效率提高,风险承担降低的目的。随着时间的推进,逐步进入金融科技的技术广泛应用阶段。在此阶段,金融产品和服务以数字化形式提供,大量新兴技术与金融服务相结合,主打相比于前一阶段更加精细化的革新,通过区块链、大数据、人工智能、云计算等技术,大幅提高传统金融运行效率。

二、金融科技影响商业银行风险承担的实证分析

(一) 研究设计

本文以大型国有商业银行、股份制商业银行以及部分城市商业银行为样本,选取了32 家上市银行作为研究对象,利用2010—2021 年度的数据来构建模型进行实证分析。其中有关商业银行的财务数据来自国泰安数据库和各家银行的年度报告;宏观经济数据来自国家统计局;商业银行的金融科技发展指数来源于部分学者通过文本挖掘法来构建的指标,用于度量银行金融科技发展水平。[3]本文通过研究战略数字化指数与商业银行的不良贷款率之间的关系,来研究金融科技对商业银行风险承担的影响。

1、变量选取

本文主要研究金融科技对商业银行风险承担的影响,在文中选择不良贷款率作为被解释变量,用来衡量商业银行的风险状况。不良贷款率是衡量商业银行信用风险水平的一个关键指标,该比率越高表示其风险越大,反之则越小。为了保证实证所得结果的准确性,在下文通过扩大样本容量和增加控制变量个数来进行稳健性检验。

关于商业银行的金融科技发展水平,本文的核心解释变量为战略数字化指数,是北京大学数字金融研究中心基于银行整体战略层面对金融科技应用的关注,以银行年度报告中提到的与金融科技相关的关键词为基础建立的。[4]该指数是从商业银行的战略数字化视角出发,以2010 年为测度基准,采用文本学习法挖掘了涵盖大数据类、人工智能类、区块链类等领域的关键词,采用主成分分析法确定权重并逐级加权而形成的。

根据国内外学者的相关文献研究,商业银行的风险承担受到宏观和微观两个方面的影响。[5]本文参考相关文献,在宏观层面选取了国民生产总值(GDP)增速和广义货币M2 增速为控制变量,分别反映国家的宏观政策与货币政策;在微观层面选取了商业银行的资产收益率、资产规模以及存贷比作为控制变量。

2、模型构建

根据金融科技对商业银行风险承担的影响,并结合回归模型的特征,为了排除异方差因素可能对结果产生干扰的影响,本文设计了如下模型:

NPLt=a0+a1LNFIt+a2ROAt+a3LNASSETt+a4LODt+a5RGDPt+a6M2t+εt

方程中的NPL 用来表示商业银行的风险承担水平,为该模型的被解释变量;LNFI 是经过对数化处理的战略数字化指数,用来反映商业银行的金融科技发展水平,为该模型的核心解释变量;ROA 表示银行的资产收益率;LNASSET 表示商业银行的资产规模,为了避免数据量级差异对结果的影响,对该数据进行了对数化处理; LOD 表示商业银行的存贷比,即银行贷款与存款之间的比率;RGDP 表示国民生产总值的增长速度;M2 表示广义货币M2 的增长速度;t 表示年份;εt 表示随机误差项。其中为了使得分析使用的数据相对平稳,对银行资产规模取以10 为底的对数,并剔除了缺失值和异常值的影响。

(二) 实证结果分析

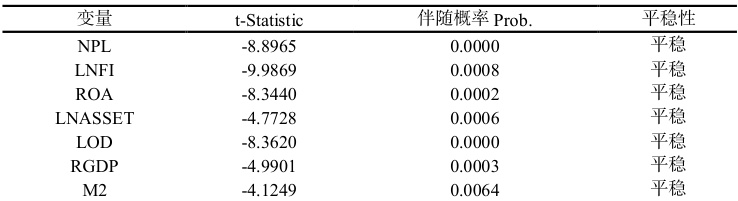

1、单位根检验

在模型构建过程中,本文采用了ADF 检验对每一变量进行平稳性检验,结果发现本文所选取的所有变量的P 值均小于0.05,结果见表4-1,即变量均为平稳序列,符合数据平稳性的要求,在下文中可以利用这些数据进行回归分析。

表4-1 平稳性检验结果

注:数据来源于EViews。

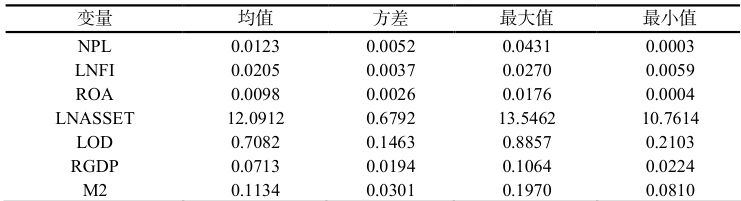

2、描述性统计分析

对整理后的数据进行分析,结果显示见表 4-2 所列,不良贷款率的最大值为 0.0431,最小值为0.0003,均值为 0.0123,方差为0.0052,说明这32 家上市银行的不良贷款率波动率较小,且均低于监管当局规定的 5% 的不良贷款率。战略数字化指数的最大值为0.0270,最小值为 0.0059,均值为 0.0205,方差为 0.0037,说明各银行的金融科技发展水平相差较小,整体处于中间水平。

表4-2 变量的描述性统计分析

注:数据来源于EViews。

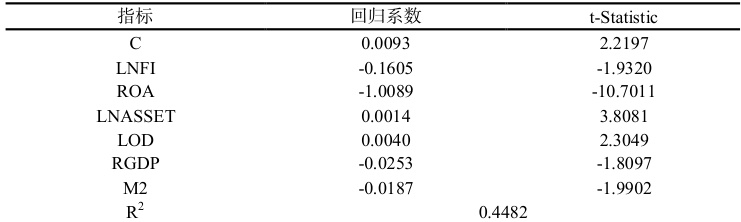

3、回归结果分析

本文主要研究金融科技对商业银行风险承担的影响,主要使用回归模型进行实证分析,表 4-3 为在各变量之间进行回归分析得到的系数大小。通过分析结果可得,从不良贷款率来看,战略数字化指数的回归系数为-0.1605,即战略数字化指数每增加一个单位,商业银行承担的风险水平将会降低 0.1605 个单位,即商业银行应用金融科技可以降低自身的风险承担,提出的假设得到验证,因此国家应该重视并加强金融科技在银行业的应用,为银行业发展提供不竭动力,实现可持续发展。从宏观方面来看,GDP 增速和广义货币 M2 增速与商业银行的风险承担呈负相关关系,这其中的原因可能是在经济增长和货币供应量增加的大环境下,银行发放出去的贷款的违约概率下降,从而降低了银行的风险承担。

表4-3 全样本回归结果

注:数据来源于EViews。

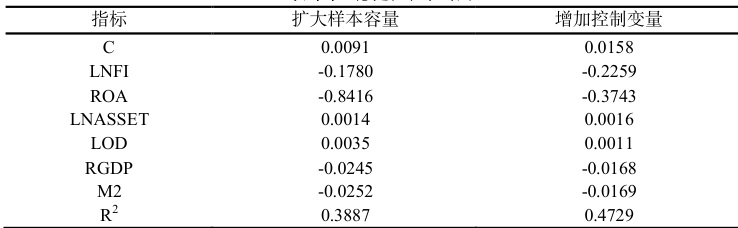

4、稳健性检验

为了保证实证结果的准确性,首先在原有样本的基础上另外增加了广发银行、重庆银行等 11 家商业银行的财务数据,即通过扩大样本容量来进行稳健性检验,结果呈现于表 4-4,结果仍然表明金融科技的发展降低了商业银行的风险承担,说明本文的实证分析结果较为可靠。其次通过增加控制变量进行稳健性检验时,回归结果与前文保持一致,验证了结论的稳健性。对于回归系数明显降低,其中的原因可能是存在引起商业银行被动承担风险的因素的影响。

表4-4 稳健性检验结果

注:数据来源于EViews。

五、结论

本文研究了金融科技对商业银行风险承担的影响,利用回归模型以及各银行统计年报、金融科技指数等相关数据,通过理论分析和实证分析得出结论:金融科技的发展有利于降低商业银行的风险承担,即随着金融科技发展水平的提高,商业银行面临的风险水平呈下降趋势。

金融科技使银行在处理复杂交易时更加高效,减少了信息不对称问题,从而降低了信用风险;先进的技术还能够降低潜在的操作失误和欺诈带来的风险,从而降低了操作风险。这一结论不仅揭示了金融科技对商业银行风险承担的积极影响,同时也为银行业提供了宝贵的探索方向。金融科技是推动银行业发展的重要动力,在此背景下,商业银行应重视并加强金融科技的运用,挖掘自身业务潜力,降低风险承担。

参考文献

[1] 李岩玉.金融科技对商业银行影响[J].中国金融,2017,(17):33-34

[2] 於佳欢.金融科技发展对商业银行风险承担的影响[D].华东师范大学,2023

[3] 皮天雷,刘垚森,吴鸿燕.金融科技:内涵、逻辑与风险监管[J].财经科学,2018,(09):16-25

[4] 韩晨宇,张颖.金融科技赋能商业银行信用风险管理探究[J].商讯,2023,(16):64-67

[5] 吴成颂,王超,倪清.互联网金融对商业银行系统性风险的影响——基于沪深股市上市商业银行的证据[J].当代经济管理,2019,41(02):90-97

作者简介:邹虹 (1976.1.13-),女, 汉族,山东烟台,大学本科学历。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)