.jpg)

内部审计对企业风险管理有效性的促进机制研究

江明芳 郭子珍 张宗瑞

河北师范大学

一、引言

企业风险管理是企业为实现战略与业务目标,对风险进行识别、评估并确定处理优先级的过程,有助于企业保护资产、声誉和增长潜力,辅助在不确定环境中决策。内部审计作为企业内部控制的关键要素,在增强风险管理效率与效果方面作用关键。本文旨在探讨内部审计如何提升企业风险管理有效性,通过分析其在风险管理中的作用机制,提出加强内部审计有效性的策略建议。

二、内部审计提升风险管理有效性的全流程促进机制分析

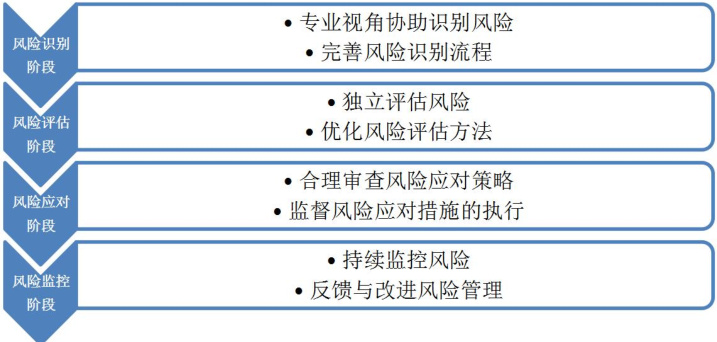

图 1 全流程促进机制分析图

(一)风险识别阶段的促进机制

1.专业视角协助识别风险:内部审计人员凭借跨领域专业知识与丰富实践经验,从多元视角审视企业运营,敏锐识别潜在风险。财务背景的审计人员能精准甄别财务报表异常,识别财务风险;熟悉业务流程者,则可洞悉操作漏洞,察觉操作风险。此外,审计人员借助行业标杆对比、风险数据库等工具,助力企业识别行业共性风险与自身特有风险,为风险管理提供有力支持。

2.完善风险识别流程:内部审计可以审查企业现有的风险识别流程是否健全,是否涵盖了企业内外部各个层面的风险。对于存在缺陷的风险识别流程,内部审计人员提出改进建议,如优化风险识别的方法和工具、明确各部门在风险识别中的职责等。通过完善风险识别流程,提高风险识别的全面性和准确性,确保企业不会遗漏重要风险。

(二)风险评估阶段的促进机制

1.独立评估风险:内部审计独立于业务部门,能够以客观、公正的态度对风险进行评估。与业务部门可能存在的主观偏见或利益考量不同,内部审计基于专业标准和客观事实,运用科学的风险评估方法,内部审计运用诸如风险矩阵、层次分析法等科学方法,对风险发生的概率及影响程度展开精准评估。此独立评估过程秉持客观性与专业性,为企业管理层输出具备高度可靠性的风险评估结论。这些结论犹如关键决策依据,助力管理层制定契合企业实际情况的合理风险应对策略,确保风险管理决策的科学性与有效性。

2.风险评估方法的优化:内部审计人员紧跟风险管理领域的最新趋势,积极引入前沿的风险评估技术和工具,助力企业提高其风险评估的准确性和科学性。举例来说,随着大数据和人工智能技术的不断进步,内部审计能够促进企业运用数据分析手段深入挖掘和分析庞大数据集,进而更精确地识别风险。此外,内部审计还能对现有的风险评估模型进行校验与优化,以保障模型的有效运行和适应性。

(三)风险应对阶段的促进机制

1.审查风险应对策略的合理性:内部审计对企业制定的风险应对策略进行审查,评估企业针对不同风险选择的应对策略是否恰当,是否符合企业的风险偏好和战略目标。例如,对于高风险且企业难以承受的风险,审查企业是否采取了风险规避策略;对于可以通过优化流程降低的风险,审查企业是否制定了有效的风险降低措施。通过审查,确保企业的风险应对策略既能够有效应对风险,又不会过度影响企业的正常运营和发展。

2.监督风险应对措施的执行:内部审计跟踪风险应对措施的执行情况,确保各项措施得到有效落实。在执行过程中,及时发现并解决出现的问题,如资源配置不足、执行不到位等。例如,通过定期检查和不定期抽查,了解风险应对措施的执行进度和效果,对执行不力的部门提出整改要求,并向管理层汇报风险应对措施的执行情况,确保风险得到有效控制。

(四)风险监控阶段的促进机制

1.持续监控风险:内部审计通过定期审计、专项审计等方式,对企业面临的风险进行持续监控。及时关注企业内外部环境的变化,评估这些变化对企业风险状况的影响。例如,当市场环境发生重大变化、法律法规出台新的要求或企业战略进行调整时,内部审计能够迅速识别可能引发的新风险或对现有风险的影响,及时向管理层预警。

2.反馈与改进风险管理:内部审计将风险监控过程中发现的问题和改进建议及时反馈给管理层和相关部门。通过审计报告、专题会议等形式,详细阐述风险管理存在的不足,并提出针对性的改进措施。同时,跟踪改进措施的落实情况,形成风险管理的闭环,促进企业不断完善风险管理体系,提高风险管理的有效性。

三、内部审计促进企业风险管理有效性存在的问题与对策

(一)存在的问题

1.内部审计在独立性和权威性方面存在欠缺:在某些企业的组织架构体系里,内部审计部门所处层级相对较低,致使其独立性与权威性存在显著缺失。这种状况下,内部审计工作极易遭受来自管理层的不当干涉。进而使得审计工作难以秉持客观公正的原则,最终导致审计结果无法如实呈现企业风险管理的实际状况,而所提出的审计建议也往往难以切实落地执行。

2.内部审计人员的专业技能与综合素养需进一步提升:企业风险管理是一个综合性领域,要求从业者具备多领域的知识与技能体系。然而,当下部分企业内部审计人员的知识结构较为局限,在风险管理以及信息技术等关键领域存在专业知识短板。这种知识结构的局限性,严重制约了内部审计在风险管理工作中的效能。在参与风险管理过程时,他们难以凭借现有知识储备,精准地识别各类潜在风险,也无法运用科学合理的方法对风险进行有效评估。相应地,提出的审计建议往往缺乏针对性与可行性,难以切实满足企业风险管理的实际需求。

(二)对策

1.提升内部审计的独立性和增强其权威性:对企业内部组织架构进行优化重塑,旨在提升内部审计部门的层级地位,确保其能直接向董事会或审计委员会进行工作汇报。通过赋予内部审计部门充分且恰当的权限,保障其在开展审计工作时具备高度独立性,免受其他部门的不当干涉与掣肘。与此同时,强化对内部审计工作成果的有效运用,构建起审计结果与绩效考核、奖惩制度之间的紧密关联机制。以此激励相关部门及人员对审计建议予以充分重视,切实提高审计建议的落实程度与执行效果,进而推动企业风险管理水平与治理效能的全面提升。

2.加强内部审计人员专业技能培训:为提升内部审计人员的专业素养,应着重强化其培训与学习体系建设。精心制定全面且系统的培训规划,依据企业风险管理及业务发展需求,定期组织内部审计人员参与风险管理、信息技术等关键领域的专业培训课程与学术研讨会。通过此类前沿知识与实践经验的交流学习,拓宽审计人员的知识视野,增强其专业技能。同时,积极鼓励内部审计人员追求更高层次的专业认证,踊跃考取诸如注册风险管理师(CRMA)、注册信息系统审计师(CISA)等相关领域的专业资格证书。以此激励审计人员不断提升自身专业水平,打造一支精通风险管理与信息技术的高素质内部审计队伍,更好地适应企业日益复杂的风险管理需求。此外,在招聘内部审计人员时,注重选拔具有多领域专业知识和丰富实践经验的复合型人才。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)