.jpg)

货币政策调控数字金融和系统性金融风险研究

刘志媛

河北北方学院 理学院 河北张家口 075000

1. 引言

金融科技的使用和发展,是我国金融领域近年来出现的最重要技术冲击。在理论与实证层面研究数字金融发展对经济增长和系统性金融风险的影响,能加深对数字金融的认识,对助力新质生产力发展和加快经济复苏步伐有积极意义。同时,本文考察了货币政策手段对数字金融和系统性金融风险的调控效应和冲击过程,有助于深化对货币政策目标选择和规则制定的认识和理解。

2模型、变量与指标

借鉴Nakajima(2011)的研究,构建时变参数向量自回归模型,形式如下:

yt=Xtβt+AtΣtεtt=s+1,...,nεt~N(0,Ik)

本文涉及的主要变量有数字金融发展变量、系统性金融风险变量、货币政策变量、经济增长变量以及通货膨胀变量。综合考虑已有研究及指标获取的可行性,用第三方支付规模、金融机构总系统性风险(纽约大学斯特恩商学院测算公布)、Shibor 同业间拆借(1 周)利率、国内生产总值(GDP)和消费者物价指数 (CPI) 作为本文相关变量的代理指标。相关指标均为 2010 年初至 2023年末的季度数据,其中 GDP 数据做了对数处理,并使用时间序列方法剔除了相关数据的季节性因素。最后,对上述指标做 ADF 单位根检验,结果显示原始数据都是非平稳的,但一阶差分后平稳。

3实证结果及分析

3.1 模型参数检验

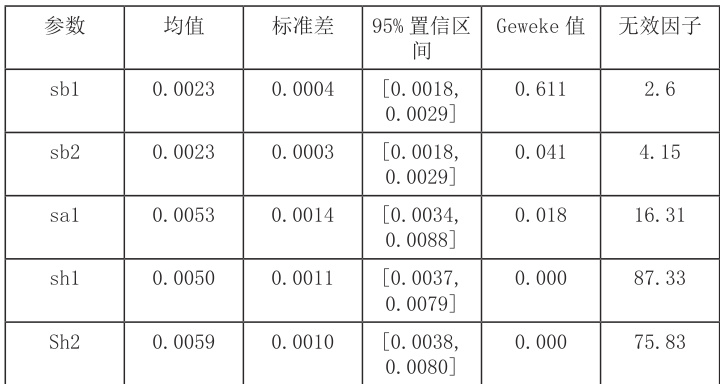

构建一阶滞后 TVP-VAR 模型,并使用马尔科夫链蒙特卡洛方法(MCMC)进行 10000 次模拟,详细参数检验结果见表 1。从表 1 看,Geweke 值小于 95% 置信水平临界值1.96,说明模型收敛性良好;无效因子最大为87.33,小于100,说明抽样有效。

表1 模型参数检验结果

3.2 脉冲响应分析

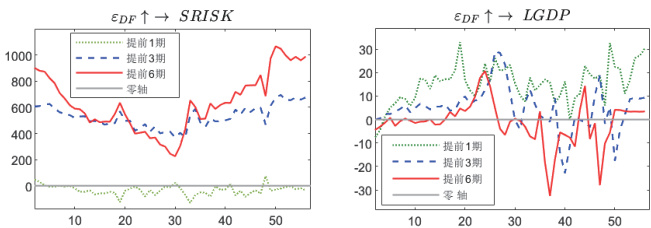

图 1 DF 对 SRISK 和 LGDP 的脉冲响应

3.2.1 数字金融发展对金融机构总系统性风险和经济增长的动态影响从图 1 左图看,数字金融(DF)发展提高了我国金融机构总系统性风险水

平(SRISK),其原因或在于数字金融不仅增加了金融机构的潜在风险源,而且

改变了风险之间的联合分布情况。此外,图中提前 6 期脉冲响应值 > 提前 3 期

脉冲响应值 > 提前 1 期脉冲响应,说明数字金融发展对金融机构总系统性风险

水平的提升具有明显的滞后性。从图 1 右图看,数字金融发展在中短期内对经

济增长(LGDP)有促进作用,但是从长期角度看,数字金融发展对经济增长作

用的不确定性增大,如果监管和调控不到位,数字金融发展会放大经济增长的

波动性。最后,本文遵循一般均等分原则,分别考察了在第 14 期(2013Q2)、28 期 (2016Q4) 和 42 期 (2020Q2) 三个时点上 DF 对 SRISK 和 LGDP 的脉冲响应,动态影响路径基本一致。

3.2.2 货币政策对金融机构总系统性风险和数字金融发展的动态影响

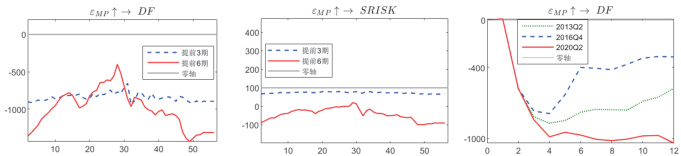

从图 2 左图看,紧缩型货币政策对数字金融发展有显著负向冲击。如果数字金融与传统金融存在替代关系,那么理论上紧缩型货币政策对数字金融会有正向促进作用,但从实证结果看,结论与直观不符。数字金融发展在早期与传统金融表现出明显的竞争性与替代性,不过,随着数字金融发展,鲶鱼效应与技术溢出效应逐渐发挥作用,二者的互补性在增强。同时,央行对数字金融的监管强化,也会增强紧缩型货币政策对数字金融的负向冲击效应。从图2 中图看,紧缩型货币政策能够降低金融机构总系统性风险水平,而且,这种影响存在一定的滞后性。图 2 右图给出了 2013 年第 2 季度、2016 年第 4 季度和 2020 年第2 季度三个时点上紧缩型货币政策对数字金融的影响,虽然短期影响基本一致,但在第 3 期之后,脉冲响应值表现出明显差异,其中 2020 年第 2 季度时点上的效应最强,2016 年第 4 季度时点上的效应最弱。另外,本文同样考察了以上三个时点上货币政策对金融机构总系统性风险的动态影响,差别不明显。

4结论与建议

本文 在考虑了产出与通胀因素的基础上,研究了数字金融发展对系统性金融风险和经济增长的影响,并进一步考察了货币政策调控手段对数字金融和系统性金融风险的动态影响。研究发现:第一,数字金融发展提高了我国系统性金融风险水平,而且影响具有明显的时间滞后性;第二,数字金融对经济增长有正向作用,但从中期看,也放大了经济增长的波动性;第三,通过货币政策手段能够对数字金融和系统性金融风险水平进行积极干预。本文的政策含义是:数字金融发展放大了产出的波动性,增加了货币政策调控经济增长的不确定性,这意味着起码从短期角度看不能强调货币政策对经济增长的过分追求;此外,数字金融发展显著提升了系统性金融风险水平,在实施货币政策调控时应予以重视和调控。

参考文献

[1] Nakajima J. Time-varying Parameter VAR Model with Stochastic Volatility: An Overview of Methodology and Empirical Applications[J]. Monetary and Economic Studies, 2011,29.

本研究得到了河北省高等学校人文社会科学研究项目“数字金融发展影响货币政策目标优化和规则健全的实证研究”(项目批准号:SQ2022120)的资助,特此致谢。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)