.jpg)

数字化转型下中级财务会计教学突围

薛雪琪 尹燕勤

广东科技学院财经学院 广东东莞 523083

1. 引言

1.1 研究背景

在“大智移云”技术浪潮驱动下,数字经济已成为全球经济增长的核心引擎。政策层面,我国《“十四五”数字经济发展规划》明确要求 2025 年数字经济核心产业增加值占 GDP 比重达 10% ;技术层面,AI 代理、区块链、实时分析工具推动全产业链智能化升级,企业综合运营效率提升 40% 。这场变革正深刻重构生产组织方式、资源配置逻辑与商业竞争规则,为会计行业转型埋下伏笔。

会计职能在数字化冲击下从“核算记录”转向“战略决策支持”。积极影响体现为效率跃升:全流程无纸化使企业成本降低 30% ,自动化替代 80% 基础核算岗,人才需求转向“技术应用 + 数据分析 + 职业判断”复合能力,同时挑战严峻, 43% 财务人员面临技术能力断层,30% 小微企业受限于SaaS 成本,AI 伦理风险,如数据黑箱更引发可信危机。

数字化转型在为教学革新提供契机,通过混合式教学、虚拟仿真等技术赋能手段助力破解“理论抽象”和“实践脱节”问题的同时,也暴露了传统课程的系统性短板,具体表现为内容滞后、模式僵化、评价失衡,其核心矛盾在于行业需求已从“分录编制”转向“决策支持”,但教学仍困于知识灌输范式,使得人才供需错配加剧。

考核方式,期末以笔试为主导评价,题型聚焦准则记忆与分录复现,忽视分析决策能力。这一考核方式反馈滞后且流于分数通报,未针对思维短板提出改进策略。此外,此种考核方式更扭曲学习行为,催生“应试突击”而非深度理解。

1.2 研究意义

本研究通过构建“课前动态案例预习 + 课中虚拟仿真实操 + 课后企业真实任务”的“三阶闭环”混合式教学模型为会计教育数字化转型提供两大核心价值。在理论层面,填补了混合式教学理论在“动态资源更新”和“思政量化评估”方向的空白,首次验证资源时效性对实操能力提升的正向作用。在实践层面,形成“院校教师行业”协同落地范式,为院校提供可复制的改革模板,为教师赋能双轨培训方案,为行业输送适配人才,并反哺区域 300+ 企业继续教育,系统性破解人才供需错配困局。

1.3 研究目标与方法

本研究旨在构建适配数字化转型的《中级财务会计》混合式教学模型,通过“课前动态案例预习 + 课中虚拟仿真实操 + 课后企业真实任务”的“三阶闭环”流程解决“内容滞后、实践薄弱和评价单一”三大痛点。

本研究采用“文献研究法”梳理混合式教学与会计能力框架理论,基于“设计研究法”按“问题诊断→方案设计→实施反馈→优化迭代”四阶段推进改革,确保研究兼具实证严谨性与实践洞察力。

2. 文献综述与理论基础

2.1 数字化转型与会计教育

2.1.1 国外研究

AICPA 核心委员会成员 Johnson&Brown(2019)在《CoreCompetenciesforAccounting》中提出“技术应用 + 数据分析 + 职业判断”三维能力模型,预言基础核算岗 80% 将被AI 替代,要求教育强化 Python、PowerBI 等工具训练 [1]。

2.1.2 国内研究

财政部会计司司长李伟(2021)在《会计改革与发展“十四五”规划纲要》(财会〔2021〕16 号)中要求会计职能转向“战略支持”,推动院校开设智能财税课程[2]。

2.2 混合式教学理论

2.2.1 国外研究

Detyna(2024)针对混合式教学中存在的声学干扰与协作割裂问题,提出场景 - 需求”动态矩阵模型。该模型通过横向维度匹配技术工具,纵向维度动态推送适配资源,实现教学流程的系统优化 [3]。

2.2.2 国内研究

冯晓(2023)立足会计学科特性,构建“政策同步预习→软件仿真实操→企业任务反哺”闭环。在课前,推送新收入准则微课。在课中,使用“网中网平台”模拟所得税预缴系统。在课后,对接企业月度账务复核[4]。

万婷团队(2025)依托生成式 AI,建立“资源生成路径优化错题补救”智能闭环。系统自动抓取政策更新,72 小时内重构教学案例与题库;学生在财务软件操作中实时接收纠偏提示。该模型使资源更新周期从半年压缩至3 天,被誉“会计混合教学的GPT 时刻”[5]。

2.3 理论基础

混合式教学理论由美国学者 Cooney 等人于 2000 年首次提出,旨在融合计算机辅助教学与传统教学的优势 [6]。2002 年,美国学者斯密斯·J 与艾勒特·马西埃进一步提出将 ELearning 技术环境与传统学习理念结合的理念。2003 年,北京师范大学何克抗教授在国内首次系统倡导该理论,将其定义为“传统面对面教学(CLearning)与数字化学习(ELearning)的优势结合”[7]。

该理论本质是对“纯在线学习”的反思与超越,认为单一传递方式无法解决所有教学问题,需通过媒体选择与组合优化,以最小成本实现教学效能最大化。

3. 现存问题

在数字化转型驱动下,《中级财务会计》混合式教学虽逐步普及,但多数院校仍存在“重形式轻实质、重知识轻能力”的系统性困局。基于广东科技学院的改革实践观察,其核心矛盾集中于教学闭环割裂与评价机制失衡两个维度。

3.1 线上线下割裂与实操薄弱

针对广东科技学院 2024 级会计本科 10 班的调研显示,混合式教学存在“形式覆盖、实质脱节”问题,具体表现为线上预习内容与线下课堂任务缺乏逻辑关联,导致该班线上任务完成率仅 65% ;同时,实验室实操以基础凭证填写为主,仅 60% 核心业务提供仿真训练,致使 43% 的学生在实习中出现操作失误。

3.2 重分数轻能力的考核失衡

现行评价体系偏离“能力本位”导向,具体体现为期末考试占比达 60% ,挤压了实操考核空间。同时,本课程忽视线上学习轨迹与数字化工具应用等过程评价,导致“高分低能”。虽然,该班期末考试 80 分以上学生中,根据实训考核记录的数据可知,仅 35% 能独立正确编制合并报表,且评价维度未匹配课程核心能力,难以驱动学生能力发展。

4. 改革对策

针对当前教学中存在的线上线下教学割裂、实践环节薄弱以及评价机制单一等突出问题,为切实提升教学质量与学生综合能力,特从教学模式创新与评价体系优化两方面提出以下改革对策。

4.1 构建“三阶闭环”教学模式

为解决线上线下割裂与实践薄弱问题,以“动态资源响应、虚实场景融合、能力进阶培养”为原则,构建“课前动态案例驱动→课中虚拟仿真攻坚→课后企业实战延伸”的“三阶闭环”教学模式。课前通过超星平台建立“政策- 案例”联动机制,设计“学- 测- 问”任务,确保预习完成率 100% 、问题生成率 90%+ ;课中依托“网中网虚拟仿真平台”,采用“情境+ 协作”双轨教学法,提升课中互动率至 85%+ 、核心业务仿真覆盖率 100% ;课后对接合作企业发布实战项目,基于学习行为数据推送个性化资源包,要求企业任务参与率 80%+ 、技能薄弱点整改率 90%⨀ 。

4.2 建立多元评价体系

针对评价机制单一的问题,重构“过程与能力并重”的评价框架,如下

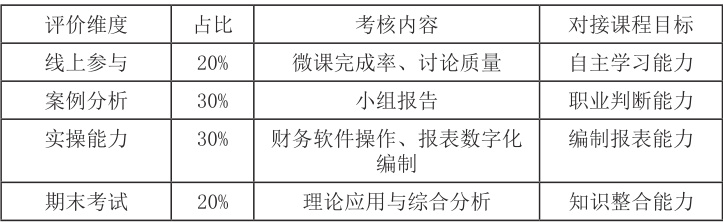

表1 :“过程与能力并重”评价框架

由表 1 可知,线上参与占比 20% ,考核微课完成率、讨论质量,能有效激发学生自主学习积极性,助力自主学习能力提升;案例分析占比 30% ,考核小组报告,可促使学生在案例研讨中深入思考、协作交流,推动职业判断能力发展;实操能力占比 30% ,考核财务软件操作、报表数字化编制,让学生在实际操作中熟练掌握技能,增强编制报表的实操水平;期末考试占比 20% ,考核理论应用与综合分析,有助于学生系统梳理知识,提升知识整合与综合运用能力。

5. 结论与建议

5.1 研究结论

本研究运用设计研究法通过四阶段迭代即问题诊断、方案设计、实施反馈、优化迭代,以广东科技学院 2025 级会计本科 10 班的学生为实践对象,聚焦《中级财务会计》课程混合式教学改革,发现课程存在两大症结,一是教学闭环割裂表现为线上预习与线下实操脱节;二是评价机制失衡。针对这些问题提出双轨破解路径,包括重构“三阶闭环”教学模式即课前政策同步案例、课中虚拟仿真、课后企业实战,以及革新“四维能力评价框架”。改革实施后达成三重成效,分别是能力提升体现为提升学生数字化工具熟练度和实操考核正确率;提高课程优化体现为课程目标达成度;范式推广体现为形成可复制的“理论 - 实践 - 评价”协同改革模板,为同类院校提供实证路径。

5.2 未来展望

基于当前改革存在的样本覆盖局限与虚拟仿真硬件依赖问题,未来将重点推进两大方向,一是课程内容深度拓展即联合粤港澳高校共建“合并报表编制虚拟仿真协作库”,融入区域产业特色场景,通过校际案例共创推动教学资源从“单点使用”转向“生态共享”;二是教学场景轻量化创新,即开发网页版《中级财务会计》虚拟沙盒,打破实验室物理限制实现“随时学、随处练”的普惠性实践环境。

参考文献:

[1]JOHNSONR,BROWNT.CoreCompetenciesforAccountingProfessionals[M].

NewYork:AICPA,2019:45-62.

[2]李伟 . 会计改革与发展 " 十四五 " 规划纲要 [J]. 财务与会计 ,2021(16):4-9.

[3]DETYNAM,etal.DynamicMatrixModelforBlendedAccountingEducation[J].JournalofEducati onalTechnology,2024,38(2):77-89.

[4]冯晓." 三阶闭环" 混合式教学模式在会计课程中的应用[J]. 中国大学教学,2023(8):56-61.

[5]万婷 , 张立国 , 刘洋 . 生成式 AI 驱动的会计混合教学动态模型构建 [J]. 现代教育技术 ,2025(4):88-94.

[6]COONEYM,etal.BlendedLearning:IntegratingOnlineandTraditionalInstruction[J].JournalofA synchronousLearning,2000,4(1):12-25.

[7]何克抗 . 混合式教学的理论与实践 [J]. 电化教育研究 ,2003(12):10-15.

作者简介:

一作:薛雪琪(2005---),女,广东汕头, 2023 级财务管理专业本科在读学生,研究方向为大数据及财税等,2271183312@qq.com

通讯作者:尹燕勤(1989---),女,博士研究生,讲师,会计师,经济师,主要研究方向人工智能与财务绩效等,2843143997@qq.com

.jpg)

.jpg)

.jpg)

.jpg)