.jpg)

股权激励对企业财务绩效的影响研究

郑雪婷

重庆理工大学 重庆市 400054

一、引言

随着经济发展,人力资源和高素质人才竞争已成为国家和企业核心竞争力的关键因素。2022 年,A 股上市公司达 5067 家,其中 949家发布 1142 个股权激励草案,同比增长 38.26%,显示股权激励对企业竞争力的重要性。然而,股权激励的效果存在异质性,部分企业未能通过激励提升业绩,原因包括激励不足导致员工积极性下降,或过度激励引发股权结构失衡,影响决策效率。因此,本文通过研究探究股权激励强度对财务绩效的影响机制,旨在为企业决策者提供有益参考,优化激励策略,平衡激励效果与企业稳定性。

研发团队和管理层是企业发展的核心驱动力,其绩效直接影响企业长期竞争力。股权激励通过将关键人才转变为利益共享者,有效提升其工作积极性和归属感。这种利益绑定机制促使员工个人目标与企业战略目标趋于一致,从而提高工作效率和企业整体绩效。同时,股权激励有助于优化公司治理结构,促进部门协作与监督,随着激励强度的增加,这种协同效应会进一步放大,对企业财务表现的提升作用更加显著。基于此,本研究提出竞争性假设:

H0: 企业实施股权激励制度,会降低财务绩效。

三、研究设计

(一)样本选取与数据来源

本研究选取 2015-2022 年 A 股上市公司为样本,构建八年面板数据集。数据主要来源于 CSMAR 数据库,辅以 Wind 金融终端补充完善。先用 Excel 完成初步筛选与整理,再通过 STATA 15.1 软件开展实证分析。为保障结果可靠性,样本经严格筛选,剔除财务数据不全或严重缺失的公司,排除 ST、*ST 等特殊处理企业,去除金融和保险业等特殊行业样本。同时,对所有连续变量进行1% 水平的缩尾处理,以消除异常值对研究结论的干扰,确保实证分析的准确性。

(二)变量设计

本研究以 ROA 作为被解释变量的衡量指标,因其能全面反映企业资产盈利能力;以 ROE 作为稳健性检验补充指标,保障结论可靠。解释变量选取企业股权激励强度(emp),即当年员工激励份额/ 公司股票总数。同时纳入七个控制变量,分别是营业毛利率、董事会规模、企业规模、速动比率、资产负债率、第一大股东持股比率以及两职合一,来探究股权激励对企业绩效的影响。

(三)模型构建

为了探析股权激励对企业财务绩效的影响,本文设计了以模型。

ROAit = β0 + β1empit + controlit +(1)

上式中 i 为企业个体,t 为企业经营年份,ROA 为本文的被解释变量企业财务绩效,emp 为本文的核心解释变量股权激励强度,control 为本文的控制变量,µit 为随机干扰项。

四、实证分析

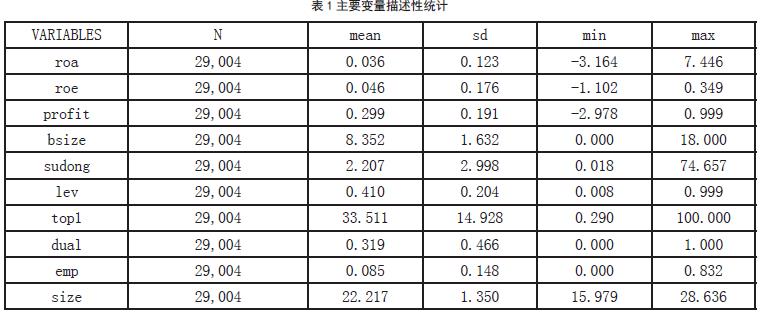

表 1 显示主要变量的统计特征。财务绩效标准差 0.123,波动较小;股权激励均值 0.085,企业间差异显著;资产规模标准差 1.350,呈现明显异质性。结果表明样本企业在关键指标上存在显著差异。

(二)相关性分析

根据表2 所示,股权激励与财务绩效的相关系数为0.086,表明二者在1% 水平上显著正相关,这为后续回归分析提供了基础支持。

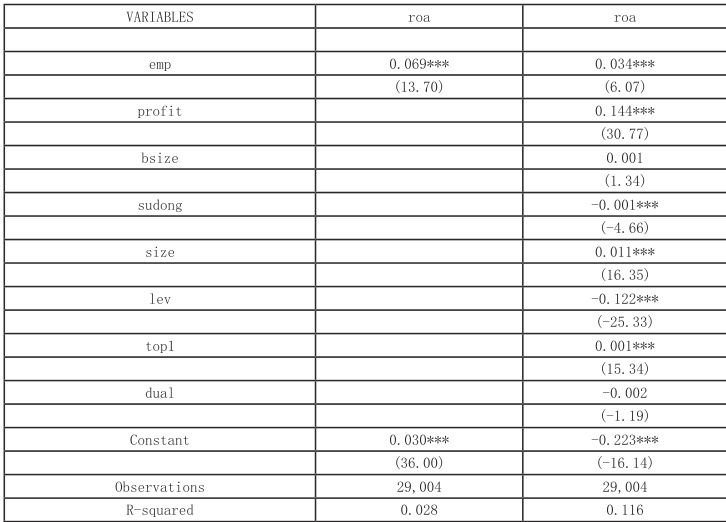

(三)回归结果分析表3 是股权激励与财务绩效的基准回归结果。第一列未加入控制变量的回归显示,股权激励系数为0.069,在1% 检测水平上显著;第二列加入控制变量后,系数降至 0.034,仍保持 1% 显著性。结果表明,股权激励强度与财务绩效存在显著正相关关系,验证了研究假设H1。

表3 基本回归结果

(四)稳健性分析

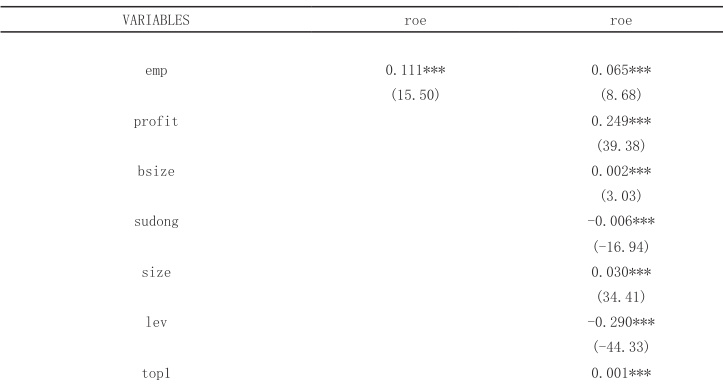

表 4 是采用 ROE 替代 ROA 作为被解释变量的稳健性检验结果。在未加入控制变量的回归模型中,股权激励的回归系数在 1% 水平上显著;在加入控制变量后,系数仍保持1% 的显著性水平。这一结果表明,无论采用ROA 还是ROE 作为绩效衡量指标,股权激励对企业财务绩效均具有显著正向影响,再次验证了本文提出的研究假说H1。

表4 替换变量法

(五)异质性分析

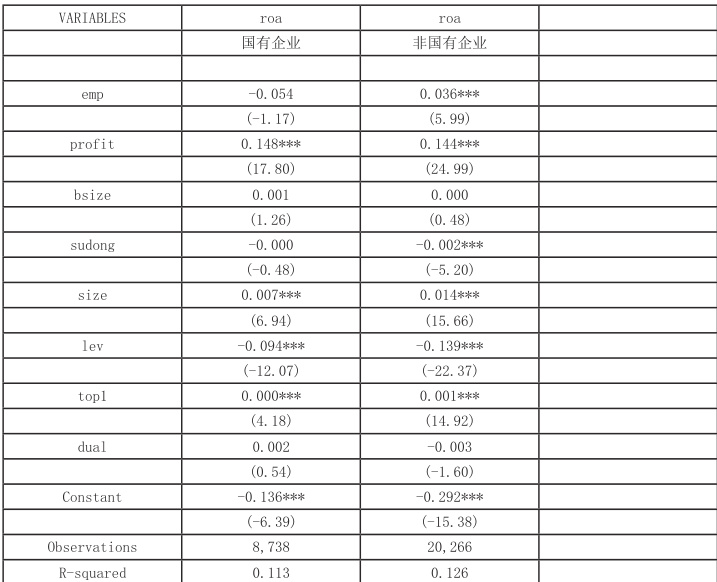

表5 的产权性质异质性分析显示,股权激励对非国有企业财务绩效有显著促进作用,对国有企业则影响不显著。差异源于经营目标不同:国有企业以服务国家经济战略为主,资源渠道多元;非国有企业依赖市场化运作,资源有限。这揭示产权性质的调节作用,表明激励机制设计需考虑所有制特征,为企业差异化激励政策提供实证支持。

表5 产权异质性检验

五、结论

本研究通过对 2015-2022 年 A 股上市公司的实证分析发现,股权激励强度与企业财务绩效呈现显著正相关关系,这一结论在控制相关变量后依然稳健。同时,研究揭示了显著的产权异质性效应:相较于国有企业,股权激励对非国有企业财务绩效的正向促进作用更为突出。研究结论具有重要政策含义,首先,企业应依产权性质构建差异化股权激励体系,非国企适度提高强度,国企探索激励相容模式;其次,监管部门应实施分类指导政策,为不同性质企业提供针对性的制度供给;最后,交易未来研究可拓展行业异质性与期限结构,为完善我国激励机制提供经验证据与政策启示。

参考文献

[1]曹淇翔. 员工股权激励强度对企业财务绩效的影响——基于沪深A 股上市公司的经验证据 [J]. 大陆桥视野, 2023, (06): 118-120.

[2]倪艳,胡燕 . 股权激励强度对企业绩效的影响 -- 以 A 股上市公司为例 [J]. 江汉论坛 ,2021(04):17-27.

[3]王新红, 白倩. 国企与民企高管薪酬与股权激励比较研究——以我国A 股上市公司为例[J]. 技术与创新管理,2021,42(01):85-94.

[4]张铮 . 股权激励与公司绩效实证研究 [J]. 市场研究 ,2020(02):62-64.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)