.jpg)

股权集中度与企业绩效关系研究

李玉娟

重庆理工大学 重庆市 400054

1 引言

在中国多层次且日益成熟的资本市场架构中,创业板占据重要地位。自 2009 年创业板正式设立以来,其凭借迅猛的发展势头和独特的定位,有效响应了中小型、创业型及高科技创新型企业迫切的融资需求。作为资本市场架构的重要一环,创业板不仅设置了相对较低的上市门槛,还配套了相应的运营监管措施,从而为中小企业构建了一个重要的融资与成长平台。特别是在 2020 年创业板注册制改革成功落地后,为创业板公司治理结构的优化与现代企业制度的建立提供了契机。

然而,值得注意的是,在创业板公司的股权架构中,大股东往往掌握着较高的控制权与决策权,这对公司的经营绩效产生重要影响。这一现象引起了学术界与业界对股权集中度与上市企业绩效之间关系的关注与探讨。因此,深入剖析股权集中度与上市企业绩效之间的内在联系,不仅具有深远的理论意义,而且对于指导企业优化股权结构、提升运营效率,以及推动资本市场的健康稳定发展具有重要实践价值。本研究旨在通过基于我国创业板上市公司的实证研究,为这一议题提供一定的经验借鉴。

2 理论分析与研究假设

股权集中度与企业绩效的关系学者存在不同结论。李聪聪(2023)以沪深 A 股上市公司为例,指出上市公司股权结构集中度越高,越能促进企业绩效增加 [1] 。杜永善(2023)研究发现股权集中度与创业板上市制造业企业绩效呈正向线性关系[2]。但也有文献持不同看法。郑云霞(2023)认为股权集中度会抑制企业绩效 [3]。龙子午(2020)指出股权集中度与企业绩效,两者关系呈现为倒U 型[4]。

而针对文章分析的创业板上市公司来说,多数创业板上市公司处于成长与高风险阶段,普遍股东数量较少,削弱了大、小股东间代理关系强度,代理问题主要聚焦于股东与管理层。股权集中度高时,大股东出于自身利益最大化的考量,倾向于积极监督管理者,采取举措优化监督与激励机制以提升企业绩效 [5]。同时,股权的高度集中还促进了股东群体内部共识的形成,使得他们加强协同监督,强化治理结构,激励高管积极性,从而有利于企业发展。因此,股权集中度对企业绩效展现正向促进作用,表明在创业板上市公司背景下,提升股权集中度或可成为提升企业绩效的有效途径之一。

综上所述,本文就股权集中度与企业绩效的关系提出假设:

3 研究设计

3.1 样本选择与数据来源

本文选取 2012 年—2022 年我国创业板上市公司的数据展开研究。为了保证研究结论的可靠性,本文对数据做如下处理:剔除 ST、ST* 类和金融类企业数据;剔除数据缺失公司;数据1% 缩尾处理。本文经筛选得7212 个观测值用于研究,数据来源于国泰安数据库,使用分析软件是 Stata 17.0。

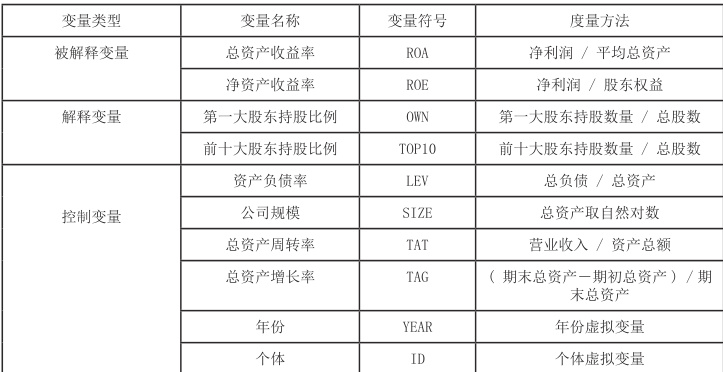

(1) 被解释变量。企业绩效反映了企业的经营效益和经营者的业绩。总资产收益率(ROA)能够全面且客观地衡量企业的资产利用效率和盈利能力,为企业管理层提供重要决策依据,使他们能够评估经营效率的变化趋势,优化资源配置,提高资产利用效率,进而提升经营绩效。因此,本文采用指标总资产收益率(ROA) 作为被解释变量,反映企业绩效。

(2) 解释变量。作为持股比例最高的股东,第一大股东通常拥有最大的投票权和决策权,能够对公司的经营管理、战略方向以及资源配置等关键事项产生决定性影响。第一大股东持股比例的高低直接反映了公司股权分布的集中程度。因此,选取第一大股东持股比例(OWN)作为解释变量来衡量公司的股权集中度。

(3) 控制变量。针对研究,本文选取四个控制变量:资产负债率(LEV)、公司规模(SIZE)、总资产周转率(TAT)、总资产增长率(TAG)控制了时间和个体效应的影响。具体变量定义如下表1 所示。

表1 变量定义

3.3 模型设计为检验假设,本文构建回归模型,如下:

其中,ROA 为总资产收益率,OWN 为第一大股东持股比例,LEV 为资产负债率,SIZE 为公司规模,TAT 为总资产周转率,TAG 为总资产增长率,YEAR 为时间固定效应,ID 为个体固定效应。 α,*### , β1 β2 β3 β4 为模型的回归系数,  。

。

4 实证分析

4.1 描述性统计

变量的描述性统计见下表2 所示。从表可以看出创业板上市公司的总资产收益率(ROA)均值为0.038,说明总体的盈利能力不是很好,最大值为 0.194,最小值为 -0.341,标准差为 0.077,说明公司盈利能力的差异较小。 VDash 大股东持股比例(OWN)的均值为 30.140,说明我国创业板上市公司的股权集中度普遍较高。资产负债率(LEV)最小为 0.039,最大为 0.812,说明我国创业板上市公司的负债能力差异较大。企业规模(SIZE)均值为21.430,说明我国创业板上市公司的普遍规模不大。

表2 变量的描述性统计

4.2 相关性分析

为了初步探究并量化模型中各变量间的关联性,对变量进行相关性分析。结果如表 3 所示,模型中的解释变量与被解释变量之间的相关系数为正,且显著相关,初步验证股权集中和企业绩效正相关。总资产收益率(ROA)对第一大股东持股比例(OWN)的相关系数为0.193且在 1% 水平上显著,说明两者显著正相关。从表中可以看出来,本文变量之间相关系数的绝对值全部小于 0.800,初步判断本文构建的模型中,变量之间不存在严重的多重共线性问题。同时,为判断模型是否存在多重共线性,对样本数据进行方差膨胀因子 VIF 检验,得到VIF 值为1.13,远小于10,说明模型不存在多重共线性。

4.3 回归结果

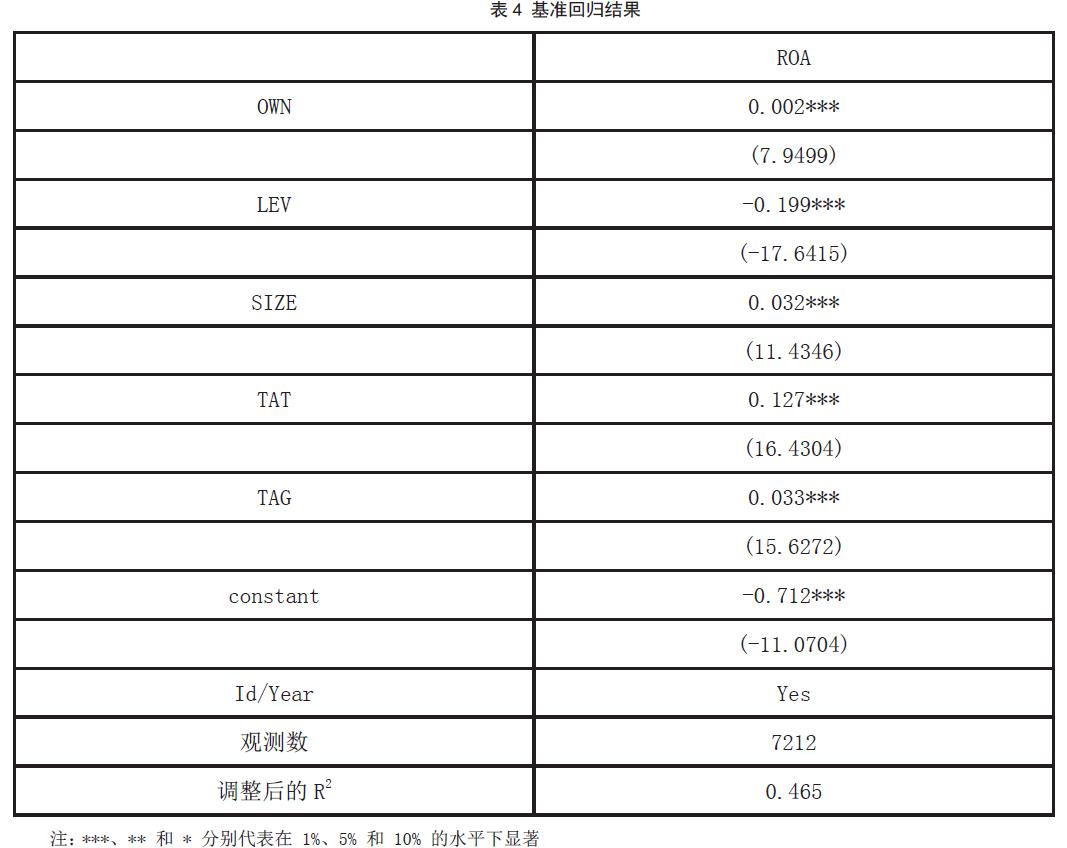

对样本数据进行回归分析,具体结果详见表 4。可以观察到总资产收益率(ROA)与第一大股东持股比例(OWN)在进行回归分析时,其回归系数为0.002,并且在1% 的显著性水平下呈现出显著的正相关关系。这一结果支持了研究假设,即股权集中度与企业绩效之间存在显著的正向关联。同时,企业规模(SIZE)、总资产周转率(TAT)、总资产增长率(TAG)都在 1% 显著性水平下与总资产收益率(ROA)显著正相关。说明企企业规模扩张、资产运营效率提升以及成长能力增强对于提升企业绩效的重要作用。

4.4 稳健性检验

为了进一步增强上述实证结果的可信度,并确保研究结论不受特定变量选择偏好的影响,对模型进行稳健性检验。

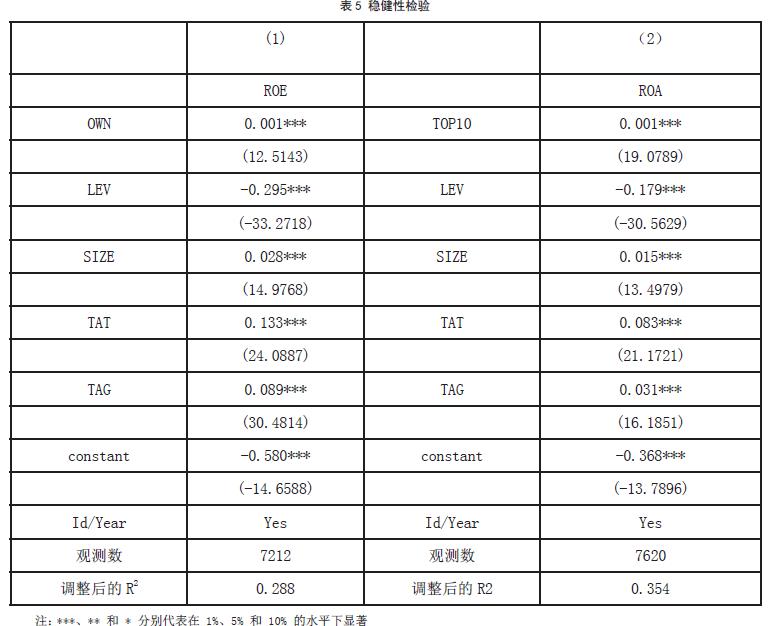

(1)替换被解释变量。将原先作为被解释变量的总资产收益率(ROA)替换为另一个常用的企业财务绩效指标——净资产收益率(ROE),以此为基础重新进行了回归分析具体回归结果如下表5(1)所示。稳健性结果与原回归结果保持一致,假设得到验证。

(2)替换解释变量。考虑到股权集中度衡量指标的多样性,使用前十大股东持股比例(TOP10) 作为股权集中度的替代变量重新进行检验。具体回归结果如下表5(2)所示,稳健性结果与原回归结果保持一致,验证模型的稳健性。

5 结论与建议

文章围绕 2012 年至 2022 年间我国创业板上市公司的数据展开,经过对样本数据的实证分析最后得出结论:股权集中度与企业绩效存在显著的正相关关系,即创业板上市公司股权集中度能正向促进企业绩效。

以上结论表明,对于创业板上市公司而言,适度提升股权集中度是一项值得考虑的策略。适当提高股权集中度能够激发大股东的监督动力与积极性,进而对公司的治理结构与运营效率产生积极影响。具体而言,股权适度集中时,大股东将更加倾向于积极参与公司治理,主动履行对管理层的监督职责,确保管理层的决策与表现符合公司的发展战略。此外,创业板公司还可实施股权激励计划等,与提升股权集中度结合,可促进股东与管理层利益协同,减少代理成本,提升治理效率,激发管理层创新热情,为企业绩效提升打基础。

参考文献

[1] 李聪聪 . 上市公司股权集中度与代理成本对企业绩效影响研究 [J]. 现代营销 ( 下旬刊 ), 2023, (04): 128-130.

[2] 杜永善, 王其猛, 王谊巧. 股权集中度与企业绩效关系研究——基于创业板制造业企业的经验证据 [J]. 区域金融研究, 2023,(10): 75-83.

[3] 郑云霞 . 股权集中度、研发投入和企业绩效研究 [J]. 中国集体经济 , 2023, (16): 65-68.

[5] 王莉莉 , 韩道琴 , 张宸恺 . 中小板公司股权集中度、研发投入与公司绩效 [J]. 会计之友 , 2021, (03): 117-123.

[6] 师文源. 高管薪酬、股权集中度与企业绩效— —基于我国创业板上市公司的实证分析 [J]. 中国市场 , 2023, (33): 34-38.

[7] 蒋泽芳 , 陈祖英 . 高管薪酬、股权集中度与企业绩效 [J]. 财会通讯 , 2019, (18): 64-68.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)