.jpg)

公益性支出、所有权性质与公司绩效

樊林堉

厦门大学嘉庚学院 福建漳州 363105

引言

我国一直在倡导企业在享受政府、社会所创造良好营商环境的同时,能够积极承担社会责任,更大程度地散发自身的辐射价值。随着商品经济的常态化,环境污染、就业变难、贫富差距拉大等社会矛盾日渐曝露,企业被呼吁在赚取高额利润的同时,应当注重自己的社会责任。而公益性支出则是绝大多数公司彰显其社会责任的最直接的重要方式。自 2020 年初的新冠疫情发生以来,众多企业自身发展在面临严峻考验的同时,依然可能出于社会责任的使命感会进行抗疫等方面的公益性支出。而公司实施诸如公益性支出的社会责任,能否反过来给自身的品牌形象带来正向效应,继而影响其经营业绩,实现像鸿星尔克、新东方等的公益反哺效应。本文以实证方式探究公益性支出的社会责任承当方式对公司业绩的影响关系,并探究公司所有权性(是否国有)进行公益支出对其业绩的影响有无偏差,试图为企业积极承担社会责任找到有力的支撑。

1. 文献综述与概念界定

1.1 国内外文献综述

西方世界公益救助发展历史起步早,实证观点基本是公益性支出与企业绩效正相关。Griffn(1997)等人在关于社会责任与公司绩效的实证研究中认为公益救助能够占据产品和服务市场。Godfrey(2005)认为企业参加公益性活动,促进了与企业利益相关者的合作获得其支持,从而为关系行资产提供保护,有利于企业从利益相关者手中获取所需的重要资源。还有学者则从伦理的角度来探索公益救助,重点关注道德性、公平性、利他性等方面因素。

从 1972 年到 2012 年的 CSP-CFP 相关权威的实证研究汇总中,关于社会责任表现(包括公益救助)对企业财务绩效影响的实证研究有 109 项,正相关 54 项,负相关 7 项,不相关 28 项。不论从角度或者是数量上,国外研究理论都趋于完善。国内学者杜兴强和杜颖洁(2010)手工搜集了汶川大地震后中国上市公司的公益性捐赠数据,结果表明在出现突发性自然灾害,公益救助会显著提升会计业绩和市场绩效。但这里的数据选择与本文相反,本文将剔除出现重大自然灾害的年份,引用普通年份的公益救助额作为研究数据。汪凤桂(2011)认为,企业捐赠可以提高企业绩效,但存在滞后性。我国学者黄伟、陈钊(2022)探究了民营企业进行社会救助行为的效应,以上交所521 家公司为例,通过内容分析法衡量社会责任,以 Tobin’Q 衡量企业价值,结果表明,从当期看,承担社会责任越多,企业价值越低;但从长期看,根据利益相关这理论和社会资本论,承担社会责任的企业价值不会降低。

1.2 文献评述

综上所述,现存国内外文献从各个角度来阐述公益救助对企业绩效的不同影响。国内的研究起步晚,且不少利用了事件研究法,例如通过汶川,玉树等重大自然灾害的时间截点进行研究。由于自然灾害有突发性,因此不能有效支持实证结论。另一方面,基于我国当下发展阶段和企业的所有权性质会在较大程度上影响企业运营管理决策,而国内研究缺少关于所有权性质这一调节变量的研究。但基本认为公益救助能提高企业的绩效,即便短时间内会减少企业的现金流,不失为企业可持续发展的战略方针之一。

1.3 概念界定

企业在承担社会责任时的公益支出,一般会投向两大类别: ① 纯社会公益性,即企业向文化、教育、社会公共设备、环境保护等的捐赠; ② 救济补贴性,比如向宁夏、西藏等的相对落后的边远地区、自然灾害受害地区或者弱势群体和个人提供生活上的救济和补助。这两类均具有较大的社会意义,值得倡导和鼓励。本文对具体的两类支出不做区分,均作为我们的研究变量范围。大致符合三个标准的均视为进行了公益性支出: ① 自愿,没有强制性的规定; ② 无偿,没有实质性的利益交换; ③ 所支出的资金被用于慈善事业。

本文的研究将围绕着公益救助以及公司绩效展开,首先利用描述性分析,对企业公益救助的相关理论,企业绩效,企业性质,终端产品等变量进行描述以及说明筛选方法。其次,分析比较不同性质的企业,终端产品制造以及非终端产品制造的企业,国有企业和民营企业,公益性支出对企业绩效的不同程度影响。最后,选取 2022 年 -2024年A 股上市公司的数据作为本研究的对象,筛选后进行回归分析。

2. 研究假设与模型构建

2.1 研究假设

当下企业的公益救助已经逐步朝着持续性、战略性发展,它不再是单纯的出现自然灾害时偶然出现的现象。目光长远的企业 CEO 们把公益救助纳入企业的战略发展手段。通过进行公益救助,企业可获得社会认可,提高声誉并一定程度上营销企业的品牌。另一方面公司进行社会救助会提升员工对企业的认同感,继而提升其工作效率和积极性,员工群体的高素养也潜移默化得以培养,为企业的长期发展夯实了基础。

公司公益救助导致资金流出,可能会影响企业业绩。并且公司可能因为营运资金的压力反过来决定减少或者停止进行公益救助行为,不同性质的企业进行公益救助所带来的对绩效的影响程度也大不相同。因此,为了验证公益救助和公司业绩之间的相互关系,本文提出以下两个假设。

H1:公益救助与公司业绩正相关。

H2:民企进行公益救助对其业绩的影响比国企更显著。

2.2 变量设计

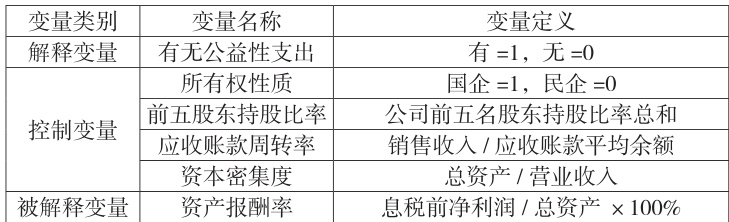

2.2.1 解释变量的界定

在 2020 年疫情发生以来,绝大多数行业的企业基本都受到不小

的影响,能在三年的疫情中坚挺度过实属不易。有些公司在严峻的特殊时期,依然能够秉持积极承担社会责任发挥社会价值的初心,针对社会上的疫情、水灾、地震、冷冻等进行公益救助。各行业的公司规模不一、企业所处阶段也有所不同,在特殊时期仍然能坚持承担社会责任的会计主体其特质已然显现出来。本文不具体量化不同研究样本公益救助的金额,而是将其设定为虚拟变量,即只要公司有进行公益性支出,不论额度大小,一律视为其积极承担社会责任。

2.2.2 被解释变量的设计

本文以ROA(总资产报酬率)代表公司综合财务业绩。

2.2.3 控制变量的设计

实际上会有多种复杂的因素都可能会影响企业绩效,本文为了突出研究变量的效应,本文通过添加控制变量来减少其他元素对企业绩效的影响程度。鉴于我特殊的国情,我国的上市公司出现相当一部分国有企业。在阅读目前国内的文献本组发现,大部分的学者得出的结论认为国企进行公益救助行为对企业绩效的影响大于民营企业。故本文将公司的所有权性质作为一项控制变量,其中国企为1,民企为 0

本文共设计了企业所有权性质、前五股东持股比率,应收账款周转率,资产密集度为控制变量,分别代表公司的权属性质、治理能力、运营能力。将这几个变量导入回归模型中,使模型更能精确的反映出企业进行公益救助对绩效产生的影响。

本研究中所涉及的相关变量见表1.

2.3 模型构建

本文基于前述假设建立了两个模型,分别检验假设H1 和 H2 。

模型1: ROA=α0+α1*Wel+α2*X2+α3*X3+α4*X4+ε1 模型2: ROA=βΩ0+βΩ1*Gov+βΩ2*X2+βΩ3*X3+βΩ4*X4+εΩ2

其中,有公益性支出的企业 Wel 为 1,无公益性支出的企业 Wel为 0 模型 2 中通过各自将有公益救助的公司和无公益救助的企业进行回归分析,国有企业的 Gov 取值为 1,民营企业的 Gov 为 0X2 是前五股东持股比率, ΔX3 是应收账款周转率, ΔX4 是资本密集度。 αα0 、β0 是回归方程截距, αi∖βj 是两模型各自的回归系数, ε1 、 ε⋅2 是误差项。

2.4 样本选取及数据来源

本文样本空间为2022 年-2024 年沪深A 股制造业中家电、纺织、汽车、食品、家居等终端消费品行业。以各行业所占比率进行分层抽样各年有进行公益支出的 80 家,并选取未进行公益救助的对照组 80家。注意在选取对照组时尽量时连续 3 年均未进行过公益救助行为的公司,而研究组中如果前两年进行了公益救助,考虑到公益支出效应可能有滞后性,粗略地暂不将其剔除继续作为研究组。剔除偶发性进行公益救助的企业,剔除 ST 与 ST* 的公司,防止因财务造假或其他过渡的经营原因影响实证的准确性。

本文各项数据来源皆取自国泰安(CSMAR)数据库,EXCEL 和SPSS 进行数据处理。

3. 实证分析

本文首先对研究样本的近三年(2022-2024)数据进行描述性统计,介于篇幅所限仅以 2024 年为代表进行展示,具体见表 2。160 家样本企业 ROA 三年的平均数值分别为 5.1% , 0.7% 以及 1.2% ,其中 2022年整个市场受疫情冲击比较严重,国民财富大幅缩水影响,经济下行,企业的 ROA 表现整体不佳。 大股东持股比率以及前五股东持股比率未出现较大波动,公司整体架构和治理结构变化不大。应收账款周转率受个别企业极大值过大所致,波动明显。资本密集度同样上升,营运能力同样在2022 年明显较差,2023 年略回升。

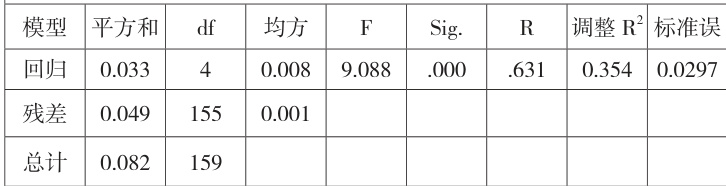

本文对 2022-2024 年度样本公司进行线性回归分析,表 3 和表 4结果显示三年研究变量与 ROA 呈现正相关性并且以较高的拟合度和1% 的显著性水平通过了检验。(篇幅所限,未将 2022 年、2023 年数据加以列示,两年的 R 值也均在 0.4 以上,连续三年的拟合度逐渐递增的态势。)当企业进行公益支出,在一定程度上满足了社会资源的二次分配,满足了利益相关者的心理预期;另一方面也使自己的声誉得到提升,企业业绩得到提高,是一种社会责任和企业财务双赢的行为。因此,假设H1 得到了数据的验证。

控制变量方面波动较为明显,在 2023 年资本密集度以及应收账款周转率均通过了显著性检验,说明上市公司的营运水平越高,企业的财务绩效越好。

对实验组和对照组分别施以模型二进行检验结果见表 5,其中在样本选取时国企数量在两组样本中均为半数。两组数据检验结果的拟合度均不高,并且三年 sig 均高于 0.245,均未通过显著性检验。不能推定假设二的成立。前五大股东持股比例在回归模型中均不显著,不能证实其对企业绩效存在相关关系。本文发现国企虽然在进行公益救助之后可能会获得政府补贴,以弥补公司业绩,这需要进一步的研究加以证明。但国企高管基本是短期委任形式,更注重其任期内的短期效益,难以将公益救助上升到战略行为。国有企业由于自身的社会形象偏向于国家公信力,且自身拥有雄厚的实力,其捐赠行为更像是一种带头作用,引起社会捐赠的氛围,起到了榜样的作用;但公众对国企的捐赠行为的关注度更加敏感,但都认为这是国有企业的“本分”,而对于民营企业来说更像是对于个人履行自身社会责任的认可。而近几年民营企业慈善的崛起,使得民营企业在社会责任方面的角色愈加重要。民企在进行的公益性投入更多的是出于自身的社会责任感以及战略发展角度,更容易形成长远的社会效益。可能介于此,相较于民营企业,国企在进行公益性支出所产生业绩的影响程度并没有显著差异。

4. 研究结论

企业进行公益性支出对其财务业绩存在正向效应。相较于民营企业,国企在进行公益性支出所产生业绩的影响程度并没有显著差异。前者启发公司能积极参与公益性救助活动中达到绩效与社会期望的双赢。后者则呼吁不论是国企或者民企,均可将公益救助行为作为一种企业的战略行为,发挥社会责任的同时提升自身绩效,实现共荣。

5. 建议

首先,社会救助行为能够在企业利益相关者之间树立良好的企业形象,同时也提高了对企业的认同度。企业可以把捐赠行为通过媒体的形式充分的披露在公众面前,促使更多的投资者和消费者来了解和关注企业,增加企业的人气,提高企业获取资源的能力和方式。

其次,企业应该将公益捐赠纳入企业发展战略的决策当中,认真对待社会救助这一行为。通过全文的分析,本文认为公益性支出可以给企业带来极为重要的影响,因此各企业应该对慈善行为进行重视,让企业的业绩更好地提升。

再次,实证得出的结论是国企民企进行社会救助的差别程度不大,因此呼吁不论是国企或者民企,都应该进行社会救助,国企要更好的将社会救助落实到彻底,民营企业也应该更充分投入到社会救助当中。

最后,本文认为目前社会救助在国内并不是占据特别主动的地位,为了让还没有关注社会救助这一方面的企业更好的参加进来,政府部门可以通过颁布税收优惠政策,从税法法律方面来让更多企业注重社会救助,让更多的企业参与进来,让每个人、每个企业履行自己的社会责任。

参考文献

[1] Griffn jennifer, Mahon john. The corporate social performance and corporate financial performance debate twenty-five years of comparable research[J]. Business and society,1997(36):18-26.

[2]Godfery, P C. The relationship between corporate philanthropy and shareholder wealth: A risk management Perspective .Management Review,2005.(30).

[3] 杜兴强 , 杜颖洁 . 公益性捐赠、会计业绩与市场绩效 : 基于汶川大地震的经验证据 [J]. 当代财经 ,2010(02):113-122.

[4] 黄伟,陈钊 . 民营企业参与慈善捐赠的政治激励——兼论第三次分配的机制设计 [J]. 经济社会体制比较,2022(04):40-52.

[5] 汪凤桂 , 欧晓明 , 胡亚飞 , 彭镇 . 慈善捐赠与企业财务绩效关系研究 [J]. 华南农业大学学报 ,2011,10(01):67-74.

作者简介:樊林堉( 1990- ),女,汉族,河南周口讲师,研究生学历,研究方向企业绩效评价、价值评估等

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)