.jpg)

大学生的国家助学贷款过度需求及其违约风险防范

王景贤

河南地矿职业学院 450000

大学生国家助学贷款是在我国社会主义市场经济条件下,为保障贫困大学生受教育权利而推出的一类贷款业务,此类贷款最大的特点是学生在校期间的贷款利息由财政全额补贴,本金偿还期限为学生毕业后六年内。自大学生国家助学贷款推出以来,贷款违约行为时有发生,导致违约行为的主要原因有两个,一是部分学生毕业后生活压力较大,无力还款;一是部分学生将大学生国家助学贷款看作国家给予的资助福利,不愿意还款。加强对大学生国家助学贷款过度需求及其违约风险的研究,可以在一定程度上降低违约风险,助力国家助学贷款实现健康发展。

一、大学生国家助学贷款过度需求的特征

大学生国家助学贷款过度需求直接表现在两个方面,一是申请者在获得了较高奖助学金或有了较高勤工俭学收入的情况下,在家庭的帮助下,仅需要申请少量国家助学贷款即可完成学业,但仍顶格申请国家助学贷款;二是经济条件比较好、有能力自主支付学费和住宿费的学生为了占贷款利息由财政全额补贴的便宜而申请国家助学贷款,将原本用于支付学费和住宿费的资金挪为他用 [1]。综上所述,大学生国家助学贷款过度需求具有非恶意性、非普遍性和复杂性三大特征。

(一)非恶意性

非恶意性是指过度需求不是一种恶意欠款行为,根源在于学生对国家助学贷款政策的错误理解、对未来偿还贷款能力的高估等。绝大多数违约学生在申请国家助学贷款时,主观上并没有违约的打算 [2]。

(二)非普遍性

非普遍性是指过度需求不具有普遍性,只有对本该用作学费和住宿费资金有其他安排、认为自己未来具备偿还贷款能力的学生才会改变助学贷款用途,出现过度需求问题。并不是所有经济水平差的学生对助学贷款的需求都是过度需求。

(三)复杂性

复杂性是指国家助学贷款过度需求的成因和影响因素是非常复杂的,学生对国家助学贷款的理解和看法受家长观念、社会风气、朋友意见等多种因素的影响。

二、大学生国家助学贷款过度需求违约风险形成机制

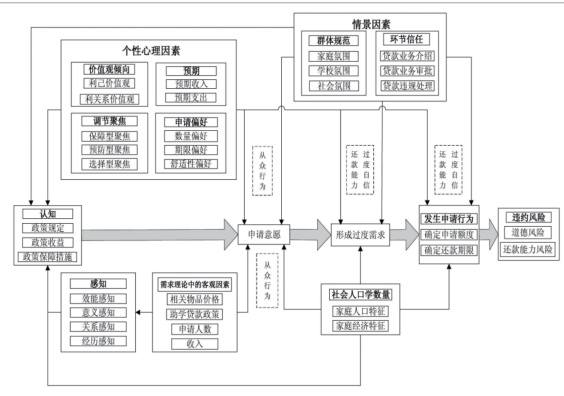

大学生国家助学贷款过度需求违约风险形成机制如图 1 所示,具体来说,学生受到个人心理因素、客观环境因素等影响,对国家助学贷款政策产生错误认识,将国家助学贷款政策中的“贷款利息由财政全额补贴”看作一项机会,从而在没有申请必要或顶格申请必要的情况下产生申请意愿或全额申请意愿,从而形成过度需求。由于学生没有认识到过度需求的错误和危险,且对自己未来偿还贷款能力比较有信心,因此发生申请国家助学贷款的行为并确定申请额度、确定还款期限,违约风险因此形成。

图 1 大学生国家助学贷款过度需求违约风险形成机制

三、大学生国家助学贷款过度需求违约风险防范策略

(一)加强政策宣讲

加强政策宣讲,帮助申请人对国家助学贷款政策产生全面、深刻、准确地理解,从而减少过度需求 [3]。首先,为申请人讲清楚国家助学贷款政策的定位,该政策是为保障贫困大学生受教育权利而推出的,应该优先服务无力支付学费和住宿费的贫困大学生,其他学生不应该挤占资源;其次,为申请人讲清楚国家助学贷款的具体条款,例如部分申请人以为国家助学贷款就是永远不需要付利息的贷款,但事实上学生毕业后贷款利息就不由财政承担了。最后,为申请人讲清楚国家助学贷款过度需求的性质,由于申请人在校期间的贷款利息由财政全额补贴,而财政资金属于全体人民,因此过度需求是一种侵害全体人民利益的行为。

(二)加强贷款审查

加强贷款审查,对申请人的经济情况展开审查,确保申请人符合国家助学贷款政策的相关要求。一方面,高校审查申请人是否具有乡镇(街道)及以上民政部门开具的家庭经济贫困证明,全面、准确了解学生家庭经济状况;另一方面,高校通过不定期走访、分析学生校内消费数据等方式,了解学生在校期间的经济状况。通过加强贷款审核,可以有效防范部分学生利用虚假信息套取和骗取国家助学贷款的行为。高校在贷款审查工作中,不仅要对学生是否具备申请国家助学贷款的资格展开审查,还应该帮助学生计算出合适的国家助学贷款额度,避免学生产生过度需求,推动国家助学贷款精准资助模式形成。

(三)加强诚信教育

加强诚信教育,增强申请人的守信意识和责任意识,提升申请人的按时偿还贷款意愿。例如高校邀请国家助学贷款经办银行来校协同开展诚信教育,为申请国家助学贷款的学生讲解诚信还款的重要性和失信违约的危害。由于申请人社会经验比较欠缺,很多申请人对国家助学贷款失信违约的危害不够了解,失信违约行为很有可能影响他们的求职或工作。因此,高校应该为申请人讲清楚失信违约的危害,例如经办银行对违约还款金额收罚息、影响其向其他金融机构申请办理各类个人消费信贷、行政管理部门和银行通过新闻媒体和网络平台公布违约信息等。

(四)加强违约提醒

部分申请人还未形成按时还款习惯,这导致他们在无意中出现失信违约行为。针对这一问题,可以通过加强违约提醒来解决,即当学校未按时、足额偿还贷款时,经办银行将违约学生姓名和违约情况反馈给高校,高校联系已经毕业的学生并提醒其及时偿还贷款,并将提醒工作情况和违约学生的联系方式反馈给经办银行。为了确保可以及时联系到毕业生,高校应该加强毕业生管理,及时记录并更新毕业生的联系方式。

四、结语

综上所述,大学生国家助学贷款过度需求具有非恶意性、非普遍性和复杂性。大学生国家助学贷款过度需求违约风险形成受到学生个性心理、政策认知、群体规范等影响,因此可以通过加强政策宣讲、加强贷款审查、加强诚信教育、加强违约提醒等策略降低违约风险,从而助力国家助学贷款政策健康、可持续发展,保障更多贫困大学生受教育的权利。

参考文献:

[1] 王迎娜, 李林. 高校学生国家助学贷款 信用违约问题及解决对策 [J]. 中国信用 , 2025, (07): 102-105.

[2] 王书剑 . 大学生国家助学贷款违约因素分析及风险防范 [D].北京外国语大学 , 2022.

[3] 吕鑫. 大学生国家助学贷款过度需求问题的影响因素及教育对策研究 [D]. 中国矿业大学 , 2021.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)