.jpg)

我国商业银行企业债券投资业务风险研究

刘小天

西北民族大学经济学院 甘肃兰州 730000

一、研究背景与意义

我国债券市场发展向好,2023 年债券发行、成交及托管量显著增长,为商业银行债券投资提供机遇。而商业银行净利差持续收窄,2023 年一季度末净息差降至 1.74% ,2024 年三季度再降至 1.53% ,促使银行重视企业债券投资。受益于债券特性,商业银行企业债券投资规模不断扩大,虽2023 年有波动,但长期增长趋势不改。

研究商业银行企业债券投资风险意义重大。企业债券不确定性高、违约风险攀升,且商业银行在金融体系地位关键,研究该风险可为银行投资多元化提供理论支持,助力盈利模式转型,完善风险管理体系。

二、研究设计

为研究我国商业银行企业债券投资业务风险,本文选取 2010年 1 月 4 日 -2022 年 1 月 1 日共 2895 个交易日的上证企业债指数(000013)收盘数据,基于RESSET 金融研究数据库,以(第t 日与t-1日收盘指数差额/ 第t-1 日收盘指数)计算收益率。

在模型设定上,采用 VaR 模型与 GARCH-VaR 模型。VaR 模型由 J.P.Morgan 提出,可量化特定时期、置信度下金融资产的最大潜在损失,计算方法包括历史模拟法、参数化法和蒙特卡洛模拟法。GARCH-VaR 模型结合 GARCH 对波动率的估计与 VaR 的风险度量,本文将运用 GARCH 模型估计上证企业债指数收益率波动率,以精准度量风险。

三、实证分析

(一)基于GARCH 类模型的波动率分析

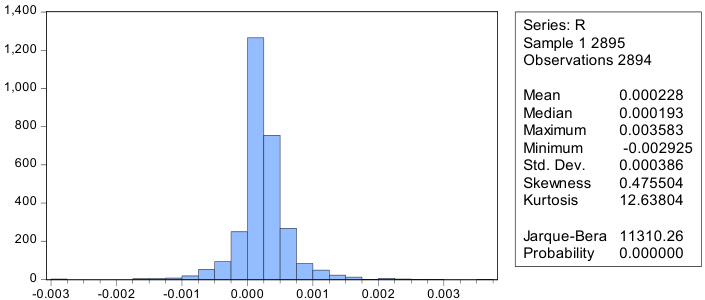

1、上证企业债指数收益率的描述性统计分析

本小节对上证企业债指数收益率进行描述性统计分析。通过Eviews 软件分析上证企业债指数收益率序列,其均值 0.000228、标准差 0.000386,偏度 0.475504>0 呈右拖尾,峰度 12.63804>3 显尖峰。偏度、峰度及 Jarque-Bera 值 11310.26( P<0.05 )表明,该收益率序列非正态分布,具有尖峰厚尾特征。

Eviews 输出结果如下图:

图 1:上证企业债收益率基本指标

2、上证企业债指数收益率的平稳性检验

本小节使用 ADF 检验对上证企业债收盘指数收益率数据的平稳性进行检验,判断数据是否为平稳的时间序列数据。ADF 检验结果如下表:

表 1: 上证企业债指数收益率ADF 检验结果

从 ADF 检验结果得出:在 5% 的置信水平下,P 值小于 0.05,所以上证企业债收盘指数收益率数据为平稳的时间序列数据,因此可以使用ARCH 模型进行检验。

3、ARCH LM 效应检验

本小节通过 LM 检验对收盘指数的残差项进行检验,判断残差项中是否存在ARCH 效应。ARCH-LM 检验滞后一阶结果如下表:

表 2:上证企业债指数收益率ARCH-LM 检验结果

从检验结果可以看出:滞后1阶的P值小于 0.05,因此可以拒绝不存在条件异方差的原假设,即上证企业债收盘指数的回归方程的残差序列存在ARCH 效应,因此可以使用 ARCH 模型进行检验。

4、GARCH 模型的建立

由上面的检验可知,上证企业债收益率的分布不服从正态分布,存在着尖峰后尾性,收益率的序列比较平稳且残差序列存在着ARCH 效应。因此选取 GARCH 模型族来计算值。本小节首先分别估计了 GARCH(1,1) 模型在 t 分布、N 分布、GED 分布三种不同分布下的参数估计结果。

(1)GARCH(1,1)t 分布模型参数估计

GARCH(1,1)t 分布模型的 Eviews 估计结果如下:

均值方程:  方差方程:

方差方程:  ( 1.53×10-9 )(0.012509)(0.023316)(0.00000)(0.00000)(0.00000)R2=0.999996 对 数 似 然 值 =19248.96 AIC

( 1.53×10-9 )(0.012509)(0.023316)(0.00000)(0.00000)(0.00000)R2=0.999996 对 数 似 然 值 =19248.96 AIC  -13.29921 SC=- 13.28889方差方程中,第一行括号内为标准差,第二行为 Z 统计量对应的P 值,第三行为模型的 R2 、对数似然值、AIC 值和SC 值,下同。(2)GARCH(1,1)N 分布模型参数估计GARCH(1,1)N 分布模型的 Eviews 估计结果如下:均值方程:

-13.29921 SC=- 13.28889方差方程中,第一行括号内为标准差,第二行为 Z 统计量对应的P 值,第三行为模型的 R2 、对数似然值、AIC 值和SC 值,下同。(2)GARCH(1,1)N 分布模型参数估计GARCH(1,1)N 分布模型的 Eviews 估计结果如下:均值方程:  方差方程:

方差方程:  (0.025254)(0.065047)(0.00000)(0.00000)R2=0.999996 对 数 似 然 值 =18965.87 AIC -13.10426 SC=- 13.09601(3)GARCH(1,1)GED 分布模型参数估计GARCH(1,1)GED 分布模型的 Eviews 估计结果如下:均值方程:

(0.025254)(0.065047)(0.00000)(0.00000)R2=0.999996 对 数 似 然 值 =18965.87 AIC -13.10426 SC=- 13.09601(3)GARCH(1,1)GED 分布模型参数估计GARCH(1,1)GED 分布模型的 Eviews 估计结果如下:均值方程:  方差方程:

方差方程:  (0.032144)(0.089317)(0.00000)(0.00000)R2=0.999996 对 数 似 然 值 =18490.10 AIC -12.77478 SC=- 12.76446

(0.032144)(0.089317)(0.00000)(0.00000)R2=0.999996 对 数 似 然 值 =18490.10 AIC -12.77478 SC=- 12.76446

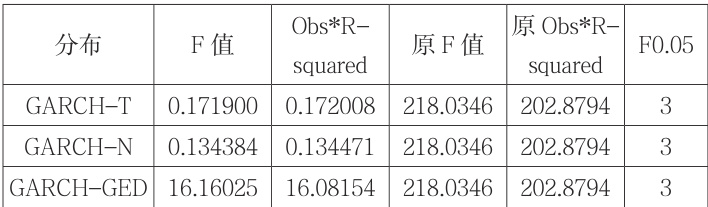

5、检验建模后数据是否存在ARCH 效应

将不同分布下的 GARCH(1,1)模型分别进行 LM 检验,判断建模后的数据是否存在 ARCH 效应。将所得结果与原方程和临界值的比较如下表:

表 3:GARCH 模型的 LM 检验

表格显示,两类 GARCH(1,1) 模型的 LM 检验 F 值和 TR² 值均显著低于 OLS 残差检验值,且其值小于临界值 F(0.05)=3 ,故接受无ARCH效应的假设,表明GARCH模型有效消除了原序列ARCH效应。因此,本文选用 GARCH(1,1)-N 与 GARCH(1,1)-t 模型计算上证企业债指数VaR 值。

(二)VaR 值计算

本小节采用上证企业债指数从 2010 年 1 月 4 日至 2021 年 12月 31 日共 2895 个交易日的收盘指数计算 VaR 值。使用 GARCH 类模型的估计结果计算VaR 值的公式如下:

VaR=Pt-1ZdVh

其中: Pt-1 为前一日的收盘指数,h 为基于 GARCH 类模型估计的波动率值。

在 95% 的置信水平下,t 分布的临界值为:1.96,标准正态分布的临界值为:1.645。

1、VaR 值的计算结果

Eviews 输出结果如下表:

表 4:GARCH 模型下VAR 值的描述性统计值

从上表可知,GARCH-t 分布估计的 VaR 值相较于 GARCH-N分布的估计值更大,但 GARCH-N 分布标准差更小,表明 VaR 值的波动性较低。

2、VaR 值结果分析

本小节先计算每个交易日的实际损失和期望失败天数,再计算失败天数。通过比较实际失败天数与期望失败天数,分析GARCH—VaR 模型衡量上证企业债指数风险的能力。

从 2010 年 1 月 4 日至 2021 年 12 月 31 日共 2895 个交易日,当置信区间为 95% 时,期望失败天数为:( (1-95%)×2895=144.75 天。实际损失为当天收盘指数与前一天收盘指数的差额,计算公式为:Pt-Pt-1,其中 Pt 为第 t 日收盘指数。

每日实际损失值大于VaR 值的天数为失败天数。

(2)GARCH—VaR 模型衡量风险能力分析通过上述结果,在Excel 中汇总数据,结果如下表:

表5:GARCH—VaR 模型衡量风险能力分析

通过上表可知,GARCH-t 分布和 GARCH-N 分布下的实际失败天数都大于期望失败天数,表明低估了风险。GARCH-t 分布的实际失败天数和失败率更低,表明相较于 GARCH-N 分布对风险的预测效果更佳。因此 GARCH-t 分布模型更适于计算上证企业债指数的VaR 值的模型。

四、结论与建议

实证研究表明,GARCH-t-VaR 模型能有效度量商业银行企业债投资风险,其捕捉波动聚集性和尖峰厚尾性的能力提供了动态风险评估。然而,该模型存在风险低估倾向,失败率较高。因此,商业银行应用模型结果时需保持谨慎。

建议一方面进行多维度风险管理,除模型外,需综合考量利率变动、宏观经济、行业趋势及政策等多元因素;另一方面要优化投资组合,根据风险偏好,通过债券品种、期限的差异化配置构建最优组合,平衡收益与风险。

参考文献:

[1] 戴晓云 . 商业银行利率风险与管理实证研究—— 基于GARCH 模型的 VaR 测算和利率敏感性分析 [J]. 环渤海经济瞭望 ,2021,(12):34-37.

[2] 冯 媞 , 谢 斌 斌 , 侯 俊 屹 , 董 子 腾 . 基 于 VaR-GARCH 模型的我国商业银行汇率风险度量的分析研究 [J]. 商场现代化 ,2020,(21):101-103.

[3] 应成一 .VaR 在商业银行信用风险管理中的应用 [J]. 现代商业 ,2020,(05):111-112.

[4] 林文豪 , 陈梅倩 , 周礼刚 , 孟晓旭 . 基于 VaR-GARCH 模型族的中国股市风险预测能力分析 [J]. 统计与决策 ,2019,35(21):151-155.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)