.jpg)

高管激励、股权集中度与企业绩效关系研究

施仪

湖北经济学院 湖北武汉 430205

引言

在现代企业两权分离的背景下,委托代理冲突成为影响企业发展的核心治理问题。现有研究多将高管激励与股权集中度作为独立变量,分别探讨其与企业绩效的关系,缺乏三者交互作用的系统性研究。基于此,本研究将深入剖析三者之间的影响机制,为企业治理优化提供依据。

一、理论分析与研究假设

( 一) 高管薪酬激励对企业绩效的影响

为了尽量避免所有者和经营者目标不同带来的影响,企业应实施合理的高管激励计划。李战奎 (2017) 发现高管薪酬激励能显著提高企业绩效,企业高管会努力提高企业经营业绩来提高自己的薪酬。霍晓萍 (2019) 研究发现建立科学合理的高管薪酬体系,能够使真正为企业做出贡献的高管得到与其贡献相匹配的薪酬。因此本文提出假设:

H1:高管薪酬激励对企业绩效呈现显著正相关影响。

( 二) 高管股权激励对企业绩效的影响

股权激励政策是消除高管与股东之间矛盾最有效的方法之一。张然、车丽萍 (2017) 发现高管持股计划有助于促进高管更加努力工作实现所委托企业利益的最大化。因此本文提出假设:

H2:高管股权激励对企业绩效呈现显著正相关影响。

( 三) 股权集中度对企业绩效的影响

高度集中的股权虽然有助于快速决策和执行,但如果缺乏有效监督和约束,可能会导致管理失误和资源浪费。霍晓萍、李华伟(2019)研究发现股权集中与高管薪酬差距对企业绩效的影响存在交互作用。赵梓彤 (2022) 发现股权集中度与企业治理有一定相关性,同时对企业绩效有较大影响。因此本文提出假设:

H3:股权集中度对企业绩效呈现显著正相关影响。

( 四) 国有、非国有企业高管激励对企业绩效的影响

相比于非国有企业,国有企业会受到薪酬管制等多方面的限制,其更难达到股权激励的目标。赵婍迪 (2017) 研究发现相较于非国有企业,国有控股企业股权激励效果明显较弱。张宽、许新 (2017) 研究发现非国有企业股东通过将高管利益与企业收益深度绑定,从而形成高效的激励机制。因此本文提出假设:

H4:国有企业高管薪酬激励对企业绩效的影响更为显著。

H5:非国有企业高管股权激励对企业绩效的影响更为显著。

二、研究设计

( 一) 样本选择与数据选取

本文选取了 A 股上市公司为研究对象,从国泰安数据库选取公司 2015-2022 年为研究样本。本文运用 stata17.0 统计软件进行实证分析,最终经过筛选后可用的有效数据样本为26566 个。

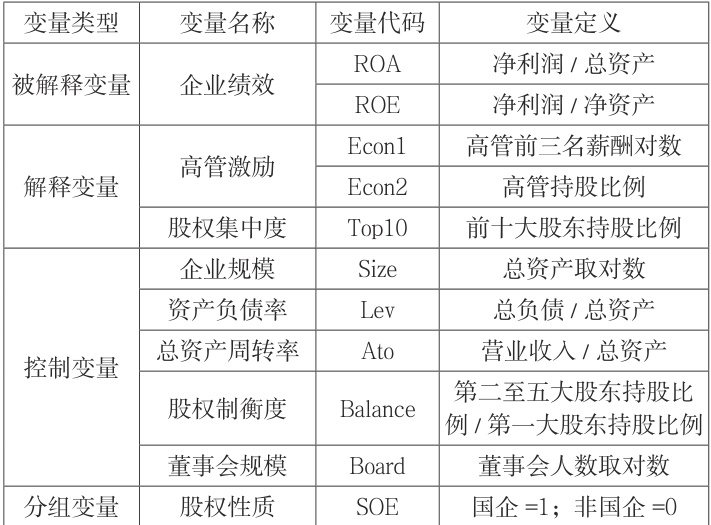

( 二) 变量定义

(1) 被解释变量

本文选取总资产收益率 ROA 和净资产收益率 ROE 为被解释变量来衡量企业绩效。

(2) 解释变量

本文选择高管前三名薪酬对数来解释高管薪酬激励,高管持股比例来解释高管股权激励,第一大股东持股比例来解释股权集中度。

(3) 控制变量

本文另外选取了企业规模、资产负债率、总资产周转率、股权制衡度、董事会规模和独立董事占比等作为控制变量,以此来保证研究结果的准确性。

表1 变量定义

三、实证结果与分析

( 一) 描述性统计分析

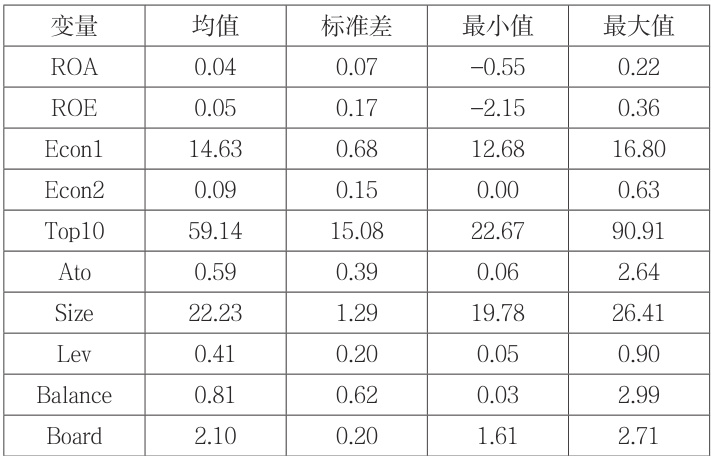

表2 描述性统计分析

由表2 可看出ROA 最小值与最大值分别为 -0.55 和 0.22,均值只有 0.04,说明不同企业的绩效存在较大差别,企业绩效有较大的提升空间;Econ1 最大值与最小值相差不大,说明高管薪酬激励表现较平稳;Econ2 的均值只有 0.09,说明大多数企业选择薪酬作为高管激励的主要方式。股权集中度 (Top10) 最小值与最大值相差四倍,可能是企业所有权结构的多样性或者股权较为分散。控制变量中 Ato 最小值与最大值相差非常大,说明企业在不同时段的运营效率有显著差异。Lev 最小值和最大值相差大可能是不同行业的企业负债水平会有较大差异。

( 二) 相关性分析

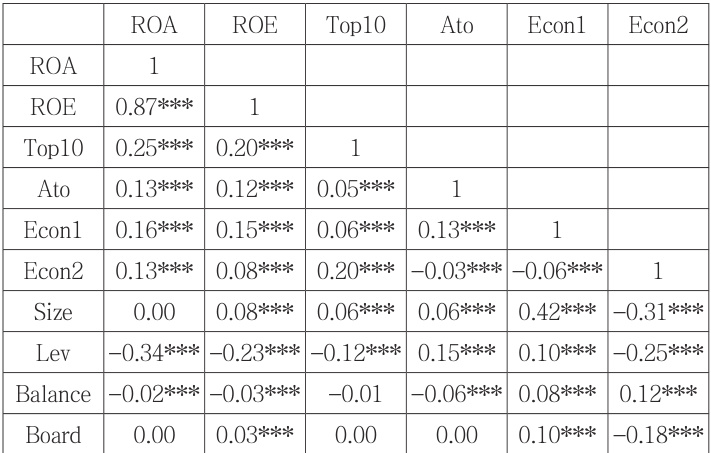

表3 相关性分析

在对变量进行描述性统计分析后,在进行相关性分析,检查变量之间的相关度,所得结果如上表3。

由表 3 可以看出各变量之间相关性较为显著,Econ1 与企业绩效呈显著正相关,Econ1 与其他控制变量都呈显著正相关,可能是因为独立董事的主要职责是代表中小股东和公司的整体利益,而高管薪酬激励主要是为了激发高管人员的积极性,做出更好的企业绩效;但 Econ2 与企业绩效和 Balance 呈显著正相关,与其他控制变量都为负相关,说明Econ1 与Econ2 之间有着较大差异。根据检验,各变量之间不具有多重共线性,可以进行回归分析。

( 三) 回归结果分析

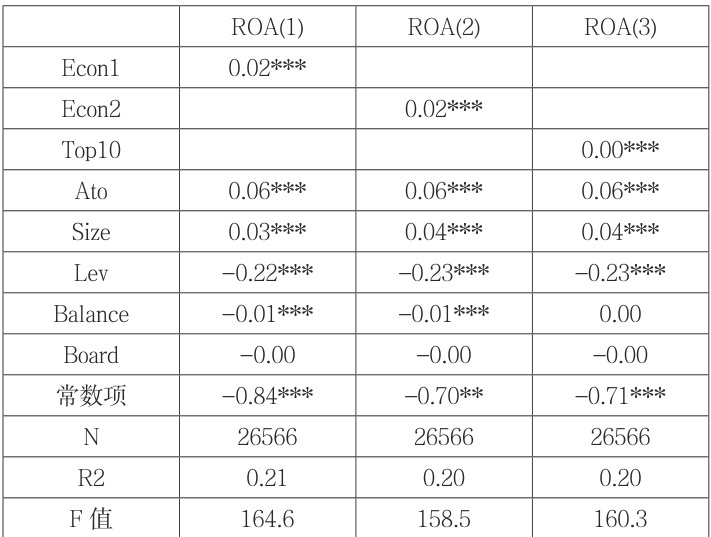

根据豪斯曼检验得出 p 值显著,该回归分析应该使用固定效应模型而不是随机效应模型。

表4 高管激励、股权集中度对企业绩效影响的实证回归结果

表 4 用 ROA 作为被解释变量衡量企业绩效。Econ1 对 ROA 呈现出 1% 的显著,说明高管薪酬激励对企业绩效呈现显著正相关影响,企业所有者通过高管薪酬激励提升高管的工作投入度,进而提高企业绩效,假设H1 成立;同时,Econ2 对ROA 也呈现出 1% 的显著,说明高管股权激励对企业绩效呈现显著正相关影响,企业通过高管股权激励进一步减弱高管与所有者之间的矛盾,让高管有一部分股份也让其有一定权利监督所有者,不会让一股独大的行为出现,假设H2 成立。

同时,Top10 对 ROA 呈现出 1% 的显著,说明股权集中度对企业绩效呈现显著正相关影响,这在一定程度上揭示了股权结构对企业运营和绩效的重要性。当股权集中度较高时,控股股东或大股东对公司的决策和运营具有较强的话语权和控制力,在这种情况下可以提高企业决策的效率,有助于抓住市场机遇,提升企业绩效。假设H3 成立。

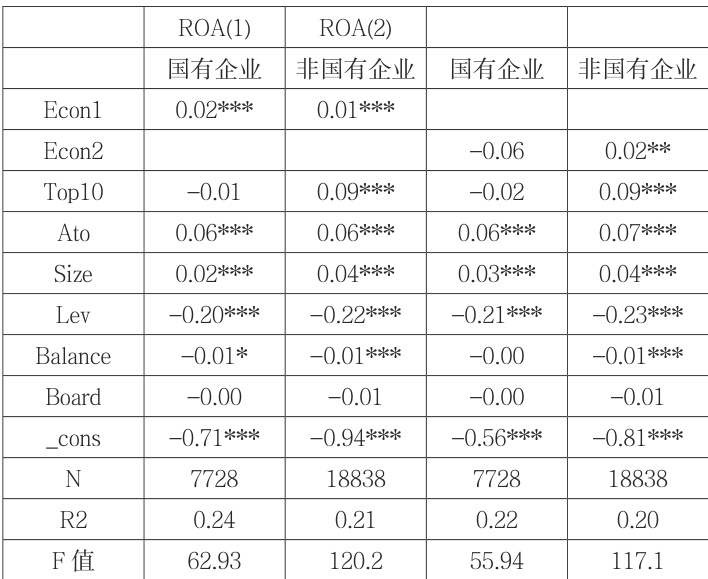

( 四) 异质性分析

通过对比不同产权下企业高管薪酬对企业绩效的影响,进一步分析国有制企业与非国有制企业高管激励对总资产周转率 (ROA) 的影响,结果如下表5。

表5 国有企业与非国有企业高管激励对企业绩效的影响

由表 5 可明显看出国有企业和非国有企业高管薪酬激励对企业绩效都是水平上显著正相关,国有企业 Econ1 系数更大,说明其高管薪酬激励与企业绩效正相关更加显著,可能是因为国有企业的管理者并非实际所有者,容易出现代理问题,有效的薪酬激励机制可以减少代理成本,促使高管更关注企业长期战略和业绩提升,故假设H4 成立。

根据结果表明,国有企业Econ2 不显著,非国有企业Econ2 在 5% 水平显著,说明非国有企业高管股权激励对企业绩效的影响更大,可能因为非国有企业通常采用市场化的管理机制,股权激励将高管的个人财富与公司价值紧密捆绑,从而激发他们更加关注公司的成长性和盈利能力,积极提升企业绩效。故假设H5 成立。

四、结论与启示

本文选取 A 股上市公司 2015-2022 年数据为研究样本进行实证分析,得出以下结论。

高管激励与股权集中度都能正向影响企业绩效。高管,作为企业担任重要决策任务的职员,对企业的整体业绩和发展方向承担主要责任,虽然国有企业受到许多政策限制,但可以将重心放在高管薪酬激励上,采取更有效的高管薪酬激励方式。因此企业应更加重视高管激励方式,使高管利益和股东利益相结合,成为利益共同体,从而激发高管追求更高的经营效率和经济效益,促进企业的长期稳健发展。

参考文献:

[1] 张燕红 . 高管薪酬激励对企业绩效的影响 [J]. 经济问题 ,2016,(06):116-120.

[2] 李战奎 . 高管激励与企业绩效——基于研发投入的中介效应[J]. 财会通讯 ,2017,(35):31-36+129.

[3] 张宽 , 许新 . 高管薪酬与企业绩效关系研究— —以沪深两市为例 [J]. 金融经济 ,2017,(20):106-107.

[4] 张然 , 车丽萍 . 高管薪酬激励与企业绩效的关系——以研发投入为中介变量 [J]. 中国林业经济 ,2018,(06):109-112.

[5] 赵梓彤 . 高管薪酬、股权集中度与企业绩效的关系 [J]. 商场现代化 ,2022,(21):53-56.

[6] 陆海焕 , 梁家浚 . 高管激励对企业绩效的影响研究 [J]. 全国流通经济 ,2023,(09):97-100.

[7] 胡飞, 郭丽芳. 煤炭企业ESG 表现、研发投入与企业绩效[J].技术与创新管理 ,2024,45(02):209-215.

[8] 蒋泽芳 , 陈祖英 . 高管薪酬、股权集中度与企业绩效 [J]. 财会通讯 ,2019,(18):64-68.

[9] 范宋伟 . 高管薪酬差距对企业技术创新绩效的影响 [J]. 技术经济与管理研究 ,2022,(09):51-56.

[10] 霍晓萍 , 李晓伟 , 邱赛 . 股权结构、高管薪酬差距与企业绩效 [J]. 会计之友 ,2019,(18):25-31.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)