.jpg)

绿色金融对制造业低碳转型的影响研究

张伟 卢璐 肖寒春 张丰 张余

重庆国际投资咨询集团有限公司 重庆 401122;重庆中邮信科(集团)股份有限公司 重庆 400065;重庆邮电大学现代邮政学院 重庆 400065;贵州大学经济学院 贵州贵阳 550025

中图分类号:F832;F426;X196 文献识别码:A

1.引言

进入高质量发展新时期,中国明确提出了2030 年“ 碳达峰” 与2060 年“ 碳中和” 目标。制造业作为国民经济支柱产业,其绿色低碳转型是实现“ 双碳” 目标的关键。然而,传统粗放发展模式面临巨大挑战,亟需金融支持。党的二十大报告强调需完善支持绿色发展的金融政策体系,二十届三中全会将全面绿色转型纳入改革核心议程。在此背景下,绿色金融作为重要金融创新工具,其政策框架持续完善、市场规模加速扩张,为经济绿色转型提供强有力支撑。绿色金融通过引导资本精准投向节能低碳制造业,提升资源配置效率[1],驱动企业可持续发展;同时缩减对高碳排企业的支持,倒逼其转型。这一机制对破解能源密集型行业转型瓶颈、治理环境污染具有重要意义。

绿色金融在国内外均受广泛关注。国内研究方面,王凤荣和王康仕(2018)指出我国绿色金融呈现自上而下演进轨迹[2];陈诗一(2024)强调其在促进绿色创新和填补气候融资缺口中的作用[3];周琛影等(2022)通过省级面板数据证明绿色金融显著提升经济高质量发展水平[4]。国外学者如Sachs 等(2019)认为其旨在促进可持续发展和环保投资[5];而Boneva Lena 等(2022)则建议央行出台绿色金融政策以应对气候变化[6]。关于制造业低碳转型,已有研究识别了多种影响因素,如经济发展水平、绿色税收[7](何吾洁等,2020)、“ 资源诅咒” 现象[8](张峰和宋晓娜,2020)、地方财政效率[9](李小奕,2021)、环境规制及数字金融[10-11](刘承毅等,2023;龙池等,2023)等。尽管直接聚焦绿色金融与制造业转型关系的研究相对有限,但相关线索表明其作用关键。Soundarrajan 和Vivek(2016)指出绿色金融是产业绿色转型的关键[12];刘新等(2021)发现其对不同区域工业转型效率影响各异[13];李滟和周韩梅(2023)利用空间杜宾模型揭示了绿色金融影响产业结构升级存在显著地区异质性[14]。

综上所述,绿色金融的发展对制造业低碳转型具有重要影响。然而,目前关于绿色金融对制造业低碳转型的具体影响机制、路径及区域异质性等方面的研究仍显不足。故本研究将构建绿色金融与制造业低碳转型的测度体系,通过实证模型解析其影响机制与区域异质性,为政策制定提供科学依据。

2.绿色金融与制造业低碳转型的测度

2.1 数据来源

本文研究绿色金融与制造业低碳转型的影响关系,考虑到数据的完整性,选取2019—2021年我国除港澳台以及西藏之外的30个省份的相关数据进行测度研究,数据主要来源于《中国统计年鉴》《中国保险年鉴》《中国工业统计年鉴》《中国能源统计年鉴》《2006 年IPCC 国家温室气体清单指南》、各省统计年鉴、国泰安CSMAR 数据库以及Wind 数据库等,对一些缺失的原始数据采取前后两年均值法进行处理。

2.2 绿色金融水平指标构建

由于绿色金融发展的时间比较短,国际上对于绿色金融的认识和界定还没有形成共识,不同国家在衡量绿色金融发展水平时,所依据的数据和信息存在差异。因此,迄今为止,尚未形成一套统一且权威的绿色金融度量标准[15]。我国目前主要侧重于从宏观角度对绿色金融发展进行评价。本文在参考众多学者对绿色金融的研究文献的基础上,根据研究目的的需要与特点,结合数据搜集的可行性等现实情况,利用绿色信贷、绿色保险、绿色证券、绿色投资、绿色支持、绿色基金、绿色权益这七个指标建立了一套衡量绿色金融发展的指标体系,每个指标的意义如表1 所示。

表1 绿色金融指数指标体系

2.3 制造业低碳转型的指标构建

本文选取了绿色效益、技术创新、绿色发展三项指标来构建制造业低碳转型的评级体系,如表2 所示。

表2 制造业低碳转型指数指标体系

其中,经济效益指标含义是各省制造业利润总额,它可以反映该省制造业经营发展情况。要想提高制造业的创新水平,必须提高制造业科研创新投入,以实现更高的产出。参考江小国等(2019)的研究,使用规模以上工业企业研究与开发(Research and Development ,R&D)经费支出以及规模以上工业企业有效发明专利数来衡量技术创新水平[17]。绿色发展主要体现高质量发展理念下,制造业节能减排情况和对生态环境的友好程度,参考王杰和刘斌(2014)的方法,计算出各省份污染物单位产值的排放量[18]。

由于部分省份制造业的某些数据无法获得,且由表3 可以看出,我国制造业在工业中占绝对的主导地位,在 2019—2021 年,我国制造业营业收入占工业营业收入的比重均在 88% 以上,我国制造业利润总额占工业利润总额的比重均在85% 左右,因此本文的某些指标用工业数据近似替代制造业数据。同时考虑到指标之间数量级的差异,因此在求制造业低碳转型指数时,将制造业利润总额、规模以上工业企业R&D 经费支出、规模以上工业企业有效发明专利数这三个指标进行取对数处理。

表3 我国制造业占工业比重情况

3.绿色金融对制造业低碳转型影响的实证研究

3.1 计量模型构建

为了考察绿色金融对制造业低碳转型的影响,本文初步构建了如下普通面板模型进行探究。

其中, β1FIa 为系数项,分别表示自变量与控制变量与因变量之间的关系。Malcit 表示 i 省份 Φt 年的制造业低碳转型水平, GFit 表示 i 省份 Φt 年的绿色金融发展水平,其中 i 的取值范围 i 为我国除西藏和港澳台之外的 30 个省份,t的取值范围为 2019-2021 。 表示控制变量,包括产业结构、经济发展水平、外商投资水平, εit 为随机误差项。

3.2 指标选取

① 被解释变量为制造业低碳转型水平,由前文的制造业企业经济效益、绿色

② 核心解释变量为绿色金融发展水平,由前文所构建的指标体系测算得出,用 GFit 表示

③ 其他控制变量。参考刘新、陶春晖、彭欢(2021)的研究,本文选取的控制变量包括:经济发展水平 GDP,通过各省份本年度 GDP/全国 GDP 本年度测算得出,通常情况下,高的经济发展水平有助于制造业低碳转型;产业结构IS,通过第二产业增加值/地区生产总值测算得出,产业结构优化升级有利于推动企业节能减排,缓解制造业企业的污染排放问题;外商投资水平FDI,通过外商直接投资额/地区生产总值测算得出,外商直接投资带来的技术溢出效应可以引进先进的生产和管理技术,加上大量的资本涌入,二者共同助力国内技术创新,提升制造业低碳转型效率。

结合前文所构造的指标,表4 展示了本文实证分析所选取的各种变量。

表4 变量描述

发展和技术创新这三个指标测算得出,用 Malcit 表示。

3.3 变量的统计性描述

本文运用 stata17 对各变量进行描述性统计,统计结果均保留三位小数,如表5 所示。

在本文选取的分析样本中,被解释变量制造业低碳转型水平( Malcit )均值为 0.663,最小值为 0.167,最大值为 0.985,两者差值明显,说明各地区制造业低碳转型水平存在不均衡的现象。分析具体数据发现,广东、浙江、江苏等地制造业低碳转型水平处于前列,存在极大值;而青海、宁夏、海南等地的制造业低碳转型水平排名靠后,存在极小值。核心解释变量绿色金融发展水平( GFit )的最值差距较被解释变量要小,说明相较于制造业低碳转型水平,各省份之间的绿色金融发展水平差距更小。而其余各控制变量的最值之间差异明显,说明各地区在产业结构、经济发展水平、外商投资水平这三方面均存在显著差异。

表5 各变量的描述性统计结果

3.4 实证结果分析

3.4.1 基准结果分析

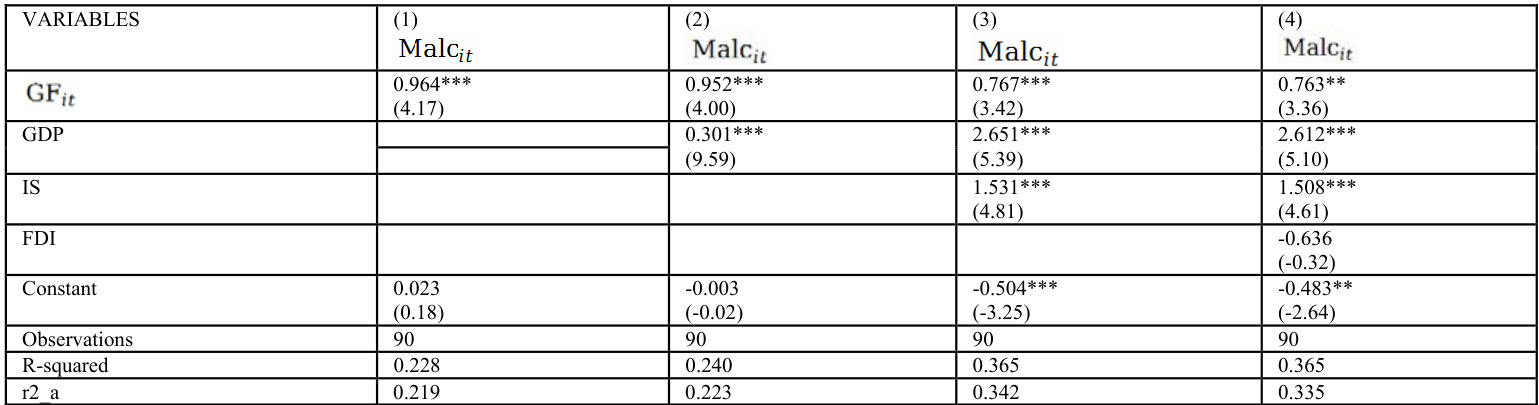

本文选取我国30 个省份2019—2021 年的面板数据,运用Stata17 通过固定效应模型分析绿色金融发展水平与制造业低碳转型水平之间的关系。首先只对解释变量和被解释变量进行基准回归,然后采取逐一加入控制变量的方法[19],回归结果如表6 所示。

在本文的回归分析中,(1)列为核心变量的固定效应回归结果,(2)列到(4)列为逐步加入控制变量的固定效应回归结果。在未经控制变量调整的情况下,绿色金融发展水平与制造业低碳转型水平之间呈现出显著的正向关联性,系数为0.964,且这一结果在 1% 的显著性水平下得到验证。具体而言,当绿色金融发展指数提升一个单位时,制造业低碳转型水平将相应增加0.964 个单位。这一发现表明,绿色金融的发展对制造业低碳转型具有积极的推动作用,即绿色金融发展水平越高,制造业低碳转型的成效越显著。但此时的模型没有考虑到其他因素的影响,因此对模型逐步加入控制变量进行回归,以提高实验的客观性和科学性。在(2)列的回归分析中,引入了经济发展水平作为控制变量,结果显示绿色金融发展水平指数的回归系数变为 0.988,且在 1% 的显著性水平下依然显著。而在(3)列的回归分析中,进一步将产业结构也列入控制变量,此时绿色金融发展水平指数的系数调整为 0.767,同样在 1% 的显著性水平下保持显著。最后,(4)列中,将经济发展水平、产业结构和外商投资水平全部作为控制变量,绿色金融发展水平与制造业低碳转型水平之间的系数为 0.763,并且实现了 1% 水平的显著性检验,即绿色金融发展水平每提升1 个单位,制造业低碳转型水平就会提高 0.763 个单位。

表6 基准回归结果

注: ***、**、*分别代表 1%. 、 5%. 、 10% 的显著水平

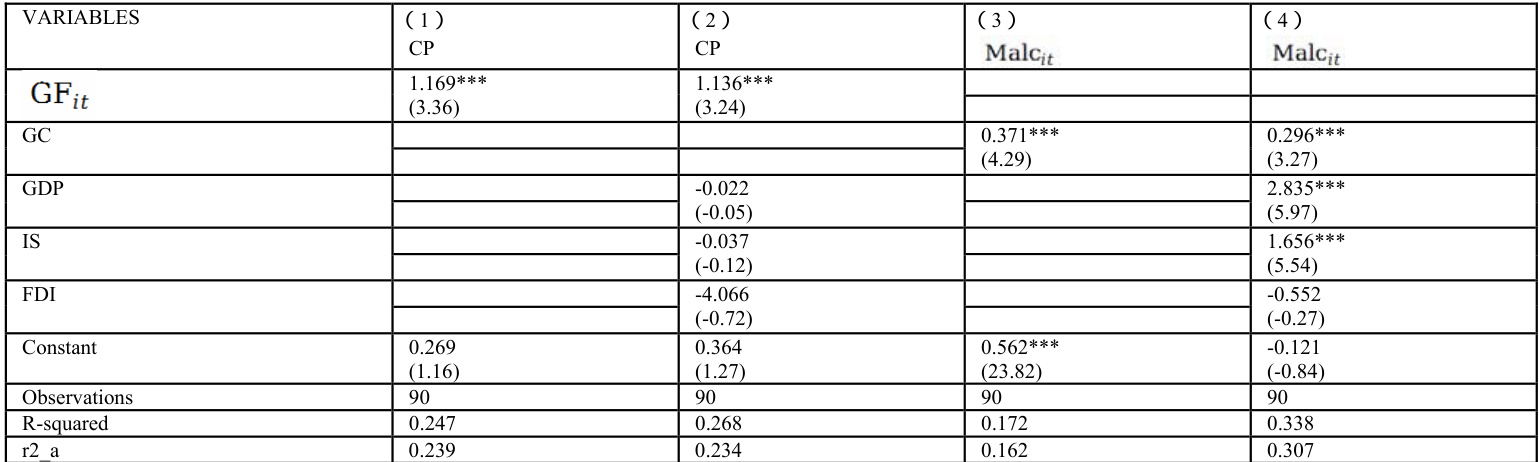

3.4.2 稳健性检验为了实现经济稳定增长的同时减少 CO2 的排放量的低碳经济目标,就要提高碳生产率,因此借鉴惠树鹏、王卓、惠小轩(2023)的做法,将同时具备节能减排和经济增长双重属性的碳生产率( CP )作为制造业低碳转型的测度指标。

碳生产率用地区生产总值/地区 CO2 排放量计算得出。为了计算最终能源的碳排放量,本文参考了《IPCC 国家温室气体清单指南》中提供的 CO2 排放量计算方法,计算得到各省份的 CO2 排放总额。

表 7(1)列为使用碳生产率作为被解释变量之后与核心解释变量绿色金融发展水平的回归结果,(2)列是在此基础上加入所有控制变量之后的回归结果,观察表格可以发现,使用碳生产率作为因变量后,核心解释变量的系数变为1.169、1.136,并且都满足 1% 的显著性水平,这说明绿色金融发展能够显著促进制造业低碳转型,这与前文的分析结果一致。

表7 替换被解释变量和解释变量后的回归结果

注: ***、**、*分别代表 1% 、 5% 、 10% 的显著水平

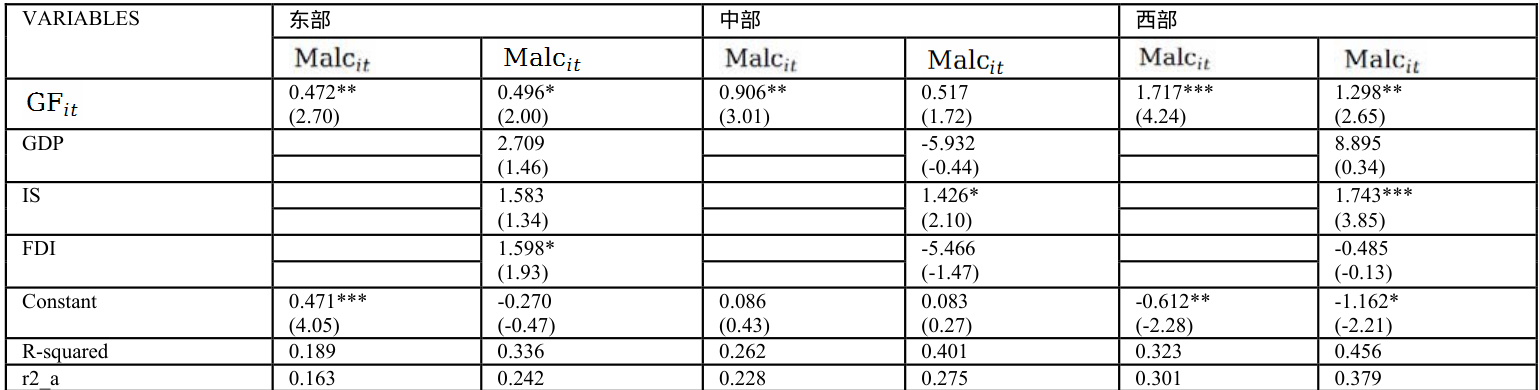

3.4.3 地区异质性检验

由于各地区的资源禀赋及发展水平存在巨大差异,各省份绿色金融发展对制造业低碳转型的作用也不尽相同。基于此,本文借鉴国家统计局对省份区域的划分,将样本中 30 个省份划分为东中西三部分(将东北地区中的辽宁加入东部地区,吉林和黑龙江加入中部地区)来研究不同绿色金融发展水平与制造业低碳转型水平的关系,各地区的回归结果如表8 所示。

表8 异质性检验结果

注:***、**、*分别代表 1% 、 5% 、 10% 的显著水平

结果表明,东部地区和西部地区绿色金融发展指数与制造业低碳转型水平之间均表现出显著的正相关关系,说明东部地区和西部地区的绿色金融发展能够有效地推动制造业低碳转型的发展。从控制变量来看,东部地区外商投资水平对制造业低碳转型水平的回归系数为1.598,并且在 10% 的水平下显著,提高外商投资水平能够有效地促进制造业低碳转型的发展。西部地区产业结构的系数为1.743,并满足 1% 的显著性水平,说明西部地区产业结构的升级调整对制造业低碳转型起到了助推作用。分析中部地区的实证结果可以发现,在未加入控制变量之前,绿色金融发展对制造业低碳转型的影响在 5% 水平上是 0.906,说明中部地区正向关系存在且显著。

4.结论

通过以上研究,主要结论如下:

(1)从整体分析结果来看,绿色金融发展对省级制造业低碳转型具有显著的促进作用。绿色金融通过融资作用、技术作用和信号传导作用,一方面根据政策导向向清洁环保和低碳科技创新企业提供资金支持,另一方面由于成本效应的存在倒逼高污染企业实现绿色低碳转型,从而促进制造业低碳转型不断前进,对实现“ 双碳” 目标具有重大的意义。

(2)从地区异质性检验结果来看,在对东中西部异质性的研究中,与东部地区相比,西部地区绿色金融的发展对制造业低碳转型的影响更大,虽然中部地区绿色金融的发展对制造业低碳转型也有一定的正效应,但不显著。

参考文献

[1]常明阳.绿色金融对我国制造业转型的影响研究[D].兰州:西北民族大学,2023.

[2]王凤荣,王康仕.绿色金融的内涵演进、发展模式与推进路径——基于绿色转型视角[J].理论学刊,2018(03):59-66.

[3]陈诗一.绿色金融、工业碳中和与中国式现代化[J].新金融,2024,(11):4-9.

[4]周琛影,田发,周腾.绿色金融对经济高质量发展的影响效应研究[J]. 大学学报(社会科学版), 2022, 28(6): 1-13.

[5]SACHS J D, WOO W T, YOSHINO N, et al.Importance of green finance for achieving sustainable development goals and energy security[M]. Handbook of green

finance. Springer, Singapore, 2019: 3-12.

[6]BONEVA L, FERRUCCI G, MONGELLI F P. Climate change and central banks: what role for monetary policy?[J]. Climate Policy, 2022, 22(6): 33-47.

[7]何吾洁,梁小红,陈含桦.绿色税收对制造业绿色转型的效应分析——基于SBM-DDF 模型和 Luenberger 指数测算[J].生态经济,2020,36(09):58-66.

[8]张峰,宋晓娜.资源禀赋、技术进步与制造业绿色转型[J].统计与决策,2020,36(13):98-102.

[9]李小奕.地方财政支出效率与制造业绿色转型升级[J].财经问题研究,2021(09):75-82.

[10]刘承毅,李欣.环境规制对高碳制造业绿色低碳发展的影响——基于数字技术的调节效应[J].首都经济贸易大学学报,2023,25(03):18-31.

[11]龙池,张红梅.数字金融如何影响制造业碳排放——基于企业数字化转型的视角[J].金融理论与实践,2023(10):67-78.

[12]SOUNDARRAJAN P, VIVEK N. Green finance for sustainable green economic growth in India [J]. Agricultural Economics,2016,64(1):35-44.

[13]刘新,陶春晖,彭欢.中国绿色金融发展对产业转型升级的影响研究[J].理工大学学报(社会科学),2021,35(07):53-65.

[14]李滟,周韩梅.绿色金融发展对产业结构转型升级的空间效应及异质性研究 — — 基 于 空 间 杜 宾 模 型 的 解 释 [J]. 西 南 大 学 学 报 ( 自 然 科 学版),2023,45(03):164-174.

[15]张蕊.绿色金融发展对中国碳排放影响研究[D].沈阳:辽宁大学,2023.

[16]苏瑞雪.绿色金融发展对工业绿色转型的影响研究[D].济南:山东财经大学,2023.

[17]江小国,张婷婷.环境规制对中国制造业结构优化的影响——技术创新的中介效应[J].科技进步与对策,2019,36(07):68-77.

[18]王杰,刘斌.环境规制与企业全要素生产率——基于中国工业企业数据的经验分析[J].中国工业经济,2014(03):44-56.

[19]杜传忠,管海锋.数字经济与我国制造业出口技术复杂度——基于中介效应与门槛效应的检验[J].南方经济,2021(12):1-20

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)