.jpg)

企业数字并购的经济后果研究

魏昂萌

浙江财经大学 浙江省杭州市 310018

1 引言

近年来,国家出台《“十四五”数字经济发展规划》明确了数字经济是推动经济社会高质量发展的新引擎。数字技术与实体经济深度融合成为国家经济发展大方向,数字并购成为企业加速转型的重要手段。数字并购这一概念较早在 Tumbas et al.(2017)和 Huang etal.(2017)的文章中得到明确界定,他们将通过并购获取标的公司的数字技术,并且该标的公司的产品或经营高度依赖于数字技术定义为数字并购。根据并购的目的,唐浩丹和蒋殿春(2022)将数字并购分为技术获取、服务获取和市场获取三类,并分析其特征和效果。目前,国内外对数字并购给企业带来的影响的相关研究多聚焦于企业创新及价值,且多采用实证研究的方法。陈爱贞等(2019)发现数字并购可促进企业创新,尤其是跨国并购。蒋冠宏(2022)认为中国内资企业之间的并购有助于提升资源使用效率。李明等(2025)研究发现上市公司数字并购显著提升其市场价值,但负面影响账面价值。鉴于国内目前对企业数字并购的经济后果研究采用具体案例分析以及定量研究较少,故本文选取国企电科数字并购柏飞电子为案例研究对象,根据协同效应理论、战略管理理论,从市场竞争力、创新能力和财务绩效维度对数字并购产生的经济后果深入剖析,以期为其他企业提供借鉴。

2 电科数字并购柏飞电子案例介绍

2.1 数字并购双方概况

中电科数字技术股份有限公司成立于 1993 年 9 月 13 日,1994 年在上海证券交易所上市,是一家集计算机与信息技术研究开发、生产、销售和服务于一体的国有高科技公司,主营业务是向金融、通信、能源、交通等关键行业提供以计算、存储、网络等基础设施为核心的软硬件集成与智能化整体解决方案。

近年来,公司紧抓“十四五”数字经济发展机遇,重点聚焦行业数字化转型,通过数字化、网络化、智能化新一代信息技术与各行业深度融合,构建以数据中心为基础的云网融合数字底座,提供安全可信的“云 - 边 - 端”一体行业数字化整体解决方案。2022 年,电科数字通过发行股份完成了对柏飞电子的数字并购,获得其 100% 的股权,交易作价约为 23.36 亿元,成为 2022 年经证监会重组委审议通过的第一单央企并购项目。

上海柏飞电子科技有限公司成立于 2002 年 7 月 8 日,是中国电科旗下一家专业从事嵌入式专用计算机数字模块和整机产品的高新技术企业,是国内领先的自主可控嵌入式系统关键软硬件的供应商,其产品广泛应用于工业控制、轨道交通、航空船舶、雷达通讯等领域。

2.2 数字并购动因

2.2.1 实现集团内部资产证券化

中国电科集团作为我国军工电子主力军,旗下拥有大量优质的科研院所和资产。然而,其资产证券化率却处于较低水平,2021 年也仅占 34% ,与国家持续推进国企改革、要求提升资产证券化率的大方向存在不小的差距,因此中国电科在“十四五”规划中明确了“一三四六”发展战略,并制定了改革三年行动实施方案,提高资产证券化率无疑是其中的一项核心目标和承诺。在这样的背景下,柏飞电子作为中国电科内部优质的嵌入式计算机技术资产,其注入上市公司电科数字,可以直接提升中国电科的资产证券化水平。

2.2.2 推动企业战略转型

作为国内领先的高性能数字模块和智能计算平台、解决方案提供商,电科数字在并购前已进一步明确了战略定位,重点聚焦金融科技、工业互联网等行业数字化转型。因为其缺乏高端硬件自主研发能力,这导致其解决方案中自有产品比例不高,一定程度上制约了盈利能力的提升。此外,随着云计算、物联网、人工智能等技术的发展,电科数字在“边”和“端”的关键硬件技术能力上相对薄弱,难以完全满足市场需求和自身战略延伸的需要。并购柏飞电子可以快速获取其数字技术,利用其提升自有产品比例,增加附加值,深化企业数字化转型。

2.3 数字并购过程

此次数字并购中电科数字通过定向增发,于 2022 年成功购买其控股股东中国电科旗下持有的柏飞电子 100% 股权,是一次典型的集团公司内部资产证券化操作,估计交易价为 23.36 亿元,是该年经证监会重组委审议通过的第一单央企并购项目。

业绩承诺方面,相关补偿义务方承诺柏飞电子 2021 年至 2023 年净利润分别不低于 13757.84 万元、16330.95 万元和 19747.01 万元。如果本次交易于 2022 年度内实施完毕,则补偿义务方延长承诺的 2024年度净利润数不低于23703.70 万元。

3. 数字并购的经济后果

3.1 市场竞争力提升

柏飞电子在嵌入式专用计算机领域技术积累深厚,成功并购后电科数字将其高可靠性、高实时性、高安全性的产品特性融入自身解决方案,弥补了公司技术短板,实现资源互补,打造出自主安全的关键软硬件产品,形成了“云- 边- 端一体化”的数字化整体解决方案能力,成功进入了高端制造装备、商业航空、低空经济、轨道交通等新的高增长领域,实现了经营协同效应并显著拓宽了市场空间。此外,2022年电科数字与国产化、信创业务的主要厂商合作持续增长,业务规模达 27.13 亿元,同比增长 5.52% ,信创合同签约规模 17.77 亿元,同比增加 51.62% ,信创客户数量同比增加 222% ;数字新基建板块新签实现逆势上扬,合同金额同比增长 36.30% ,促进了其市场占有率的提升。如表 3.1,电科数字在并购柏飞电子后毛利率明显提高,虽然绝对值低于行业均值,但增幅明显大于行业均值,体现出电科数字的市场竞争力在并购后明显提升。

表3.1 电科数字毛利率与行业均值对比

3.2 创新能力增强

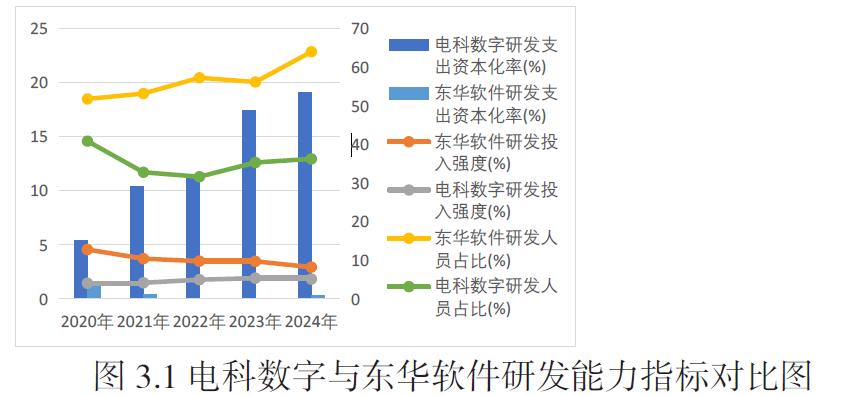

对于高科技企业,创新能力的高低对未来发展有着决定性意义。电科数字作为央企科技龙头,始终将技术研发作为战略核心,不断提高研发投资。企业创新能力可以从创新投入与效率两个维度构建指标体系,本文选取研发人员占比、研发投入强度(研发投入/ 应收)来衡量电科数字的创新投入;以研发支出资本化率衡量其创新效率。

创新投入方面,如表 3.2 所示,电科数字 2022 年之前研发人员数量和占比呈下降趋势,这主要是受 2020 年以来复杂严峻的外部环境以及内部经济发展压力的影响。成功并购柏飞电子后,研发人员数量和占比整体呈上升趋势,一方面是对柏飞电子研发人员的吸收整合,另一方面围绕其“All in AI”战略和自身定位,聚焦“高、精、尖、缺”方向,企业通过多种渠道构建强大的人才生态。横向来看,虽然其研发人员占比始终低于东华软件,但其绝对数量在并购后持续增加,而东华软件 2022 年后研发人员数量呈递减趋势。研发投入强度上,电科数字自 2020 年以来不断加大研发投入力度,2022 年研发投入强度增速最快,同比增加 19.46% ,公司通过体系化的研发投入,进一步创新数字化产品,夯实行业数字化解决方案的关键技术和产品能力,强化高端业务供给能力,驱动业务转型升级。2024 年营业收入增幅较大,研发投入强度略有下滑。总体而言,电科数字创新投入水平较高。创新效率上,据图 3.1,2020-2024 年电科数字的研发支出资本化持续高速增长,2021 年出现近乎翻倍增长,这很可能是由于并购过程中对柏飞电子原有开发支出的重估增值以及管理层预期并购即将完成,调整自身的研发战略,将新项目所发生的研发支出予以资本化。2022 年后的持续增长则是由于柏飞电子的嵌入式硬件研发模式符合资本化条件,并购使这部分金额直接入表;同时电科数字的战略重心转向 AI 赋能和信创业务,自身平台化、产品化项目增多,定位转变,这与东华软件极低的资本化率形成了鲜明对比,凸显了电科数字较高的创新效率。综上,这次数字并购显著增强了电科数字的研发能力,提高了企业的技术壁垒。

表3.2 电科数字与东华软件研发人员数量对比

3.3 财务绩效向好

企业通过数字并购,可深化数字化转型,开拓新的收入来源和盈利增长点,进而提高财务绩效。电科数字通过并购柏飞电子拓展了企业数字化的深度与广度,通过产业整合、业务结构优化与转型升级,提高自主开发产品、服务占比并开拓新市场,获得更多客源,最终实现了财务绩效的增长。财务绩效可以从盈利能力、营运能力、成长能力以及偿债能力四个维度衡量,由于此次并购电科数字未动用现金,未增加有息负债,不会增加债务与现金流压力,故不分析其偿债能力。综合公司规模、核心业务以及主体商业模式等因素,本文选取东华软件作为电科数字的同行可比公司。

3.3.1 盈利能力

本文选取总资产净利率、净资产收益率来衡量企业的盈利能力。2021 年全球疫情起伏不定,对电子产品供应链造成持续干扰,再加上电科数字正处于转型与并购的关键时期,前期准备工作、业务结构的优化调整以及整合费用对其短期利润造成一定压力,总资产净利率小幅下滑。2022 年柏飞电子的业务完成并表,并在其硬件技术加持下推动电科数字关键基础设施转型升级,打造数据智能处理能力,拓展行业数字化应用,实现业务持续增长,极大地改善了电科数字的盈利结构和资产效益,总资产净利率达到峰值。而 2023、2024 年总资产净利率保持高位稳定也说明了此次并购的效果并非一时之效,并购后对柏飞电子数字技术和资源的成功吸收整合已经转化为持续、稳定的盈利能力。净资产收益率的变动趋势与总资产净利率基本一致。东华软件的两项指标均始终低于电科数字,特别是 2022 年后与电科数字的差距进一步拉大,表明其正面临行业竞争激烈、缺乏突破性的业绩增长点的严峻挑战,侧面反映并购转型优化了电科数字的业务结构,增强了其抗风险和盈利能力。

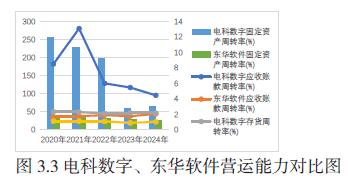

3.3.2 营运能力

本文选取存货周转率、应收账款周转率以及固定资产周转率来衡量营运能力。柏飞电子的应收账款周转率从 2021 年的 13.10 次急剧下降 2024 年的 4.47 次,固定资产周转率也逐年下降,2023 年断崖式下滑至 60 次左右并保持稳定,这主要是由于本次数字并购。电科数字原有客户多是商业企业,回款周期相对较短。而柏飞电子的客户通常是大型国企或特殊单位,其审批付款流程更长,再加上电科数字业务转型后拓展的新客户源也多为政府、事业单位或金融机构,导致应收账款账期显著延长。固定资产方面,由于并购前电科数字是轻资产的软件和集成商,自身固定资产很少,但营收规模大,导致固定资产周转率数值畸高。而在并购后被合并方资产并表,固定资产大幅增加,使该指标回落。存货周转率则保持稳定,五年来始终在 2.12 - 2.32 之间窄幅波动。横向来看,电科数字除应收账款周转率外,指标均比东华软件出色。电科数字的营运能力受并购影响较大本质上是业务模式和客户群体发生根本性变化的结果,虽然回款变慢,但客户的信用等级极高,坏账风险极低,固定资产周转率反映其转型为“软硬一体”企业,稳定的存货周转率则反映了公司卓越的供应链和库存管理能力,企业营运更加可持续、健康。

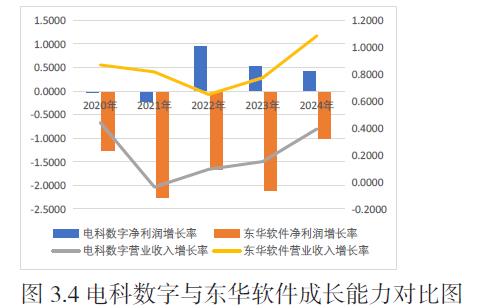

3.3.3 成长能力

本文选取营业收入增长率和净利润增长率来衡量成长能力。如图3.4 所示,电科数字的营业收入和净利润增长率均在2022 年由负转正,营业收入增长率持续增长,而净利润增长率则逐渐下滑。柏飞电子盈利能力强、增长良好,并表直接即时地扩大了上市公司的营收和利润规模,这是 2022 年增长由负转正的主要原因。同时,业务协同效应为电科数字打造出更具竞争力的“软硬一体”整体解决方案,提升了产品价值和市场吸引力;柏飞电子的资质和客户关系,也为电科数字打开了过去难以进入的高壁垒市场大门,实现应收、净利双增。从长期效益的角度来看,新赛道的成长空间和利润空间远优于原有业务,这为公司未来持续的、高质量的增长奠定了坚实的基础,这也是其2023-2024 年增速能持续高于东华软件的原因。至于 2023 年开始净利润增长率下滑则是受高基数效应的影响,并购完成导致前一年净利润基数太高,下一年的利润增长相对放缓。整体来看,电科数字在新的、更大的体量上依然保持了优于同行的成长性,演绎了“并表拉动→协同爆发→稳健增长” 的成功模式

4 案例启示与展望

本文以国有高科技企业电科数字并购柏飞电子为研究案例,梳理了并购双方的情况、并购动因及过程,结合国内外相关文献,从市场竞争力、创新能力以及财务绩效三个方面对此次数字并购产生的经济后果进行评价。研究发现电科数字通过数字并购柏飞电子,获得了其先进的硬件技术与宝贵的客户资源,通过资源、产业、业务协同,推动了企业进一步数字化转型战略,从而提高了企业的市场竞争力、创新能力以及财务绩效。这是国有企业利用数字并购成功进行资源整合,转变新赛道的典型案例。

该案例启示了在数字经济时代,以战略为导向、以协同为内核的“数字并购”,是企业快速构建数字能力、实现转型升级、提升价值创造的有效途径。它为后续寻求通过并购实现数字化跃迁的企业提供了一个可资借鉴的成功范式。

参考文献

[1]Tumbas S, Berente N, vom Brocke J. Born Digital: Growth Trajectories ofEntrepreneurial Organizations Spanning Institutional Fields[C]//ICIS. 2017.

[2]Huang J, Henfridsson O, Liu M J, et al. Growing on steroids: Rapidly scaling the userbase44 of digital ventures through digital innovaton[J]. Mis Quarterly, 2017, 41(1)

[3] 唐浩丹 , 蒋殿春 . 数字并购与企业数字化转型:内涵、事实与经验 [J]. 经济学 家 ,2021,(04):22-29.

[4] 陈爱贞 , 张鹏飞 . 并购模式与企业创新 [J]. 中国工业经济 ,2019,(12):115-133.DOI:10.19581/j.cnki.ciejournal.2019.12.007.

[5]蒋冠宏.企业并购如何影响绩效:基于中国工业企业并购视角[J].管理世界 ,2022,38(07):196-212.DOI:10.19744/j.cnki.11-1235/f.2022.0105.

[6] 李明,王卫。上市公司数字并购提升企业价值了吗? [J]。商业研究,2025,(02):96-106.DOI:10.13902/j.cnki.syyj.2025.02.007.

[7] 梁鹏 , 王秀丽 , 钟凯 , 等 . 数字并购、协同效应与企业全要素生产率 [J]. 科学决策 ,2024,(08):1-19.

[8]Wu S H, Lin L Y, Hsu M Y. Intellectual capital,dynamic capabilities and innovative performance of organisations[J]. International Journal of Technology Management,2007,39(3/4): 279.

[9]Coreynen W, Matthyssens P, Van Bockhaven W. Boosting servitization through digitization: Pathways and dynamic resource configurations for manufacturers[J]. Industrial Marketing Management, 2017,60: 42-53.

[10] 戚聿东,肖旭 . 数字经济时代的企业管理变革 [J]. 管理世界 ,2020,(06):135-152.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)