.jpg)

大数据赋能:从“经验依赖”到“精准监督”的实践路径探索

周寅寅

湖北医药学院附属国药东风总医院 442000

引言

随着数字中国战略推进,数据成为第五大生产要素,在纪检审计领域价值凸显。传统纪检审计依赖 “人工筛查 + 经验判断”,存在三大痛点:一是数据分散形成 “孤岛”,整合效率低;二是风险防控滞后,多事后核查;三是决策依赖个人经验,缺乏量化标准。《“十四五” 数字经济发展规划》提出 “数据赋能全产业链协同”,为纪检审计数字化转型提供指引。本文基于某大型医疗集团(下属 30 家医疗机构)实践,从五个维度探索转型路径,为同类组织提供参考。

一、数据穿透:打破 “经验依赖”,提升审查调查靶向性

传统审查调查依赖人工提取数据与经验筛选,耗时且易遗漏线索。数据穿透通过“全量数据整合+ 多维度模型分析”,实现从“广撒网”到“精准定位”的转变。

1.1 全量核心数据整合

聚焦纪检审计关键领域,整合采购、财务、人事等核心数据,构建动态业务数据库。以医疗集团为例,涵盖采购合同、供应商资质、资金流向、员工亲属从业情况等数据,通过 ETL 工具实现各系统数据实时同步,更新延迟不超过 24 小时。某医疗集团应用后,数据整合时间从 72 小时缩至 4小时。

1.2 多维度分析模型

基于全量数据构建分析模型,通过交叉验证识别异常。购销领域构建 “价格 - 市场偏离度”“供应商更换 - 合作年限关联度” 模型,如药品采购价连续 3 个月高于市场价 15% 且供应商更换频率升50% 时,系统标记高风险;资金领域开发 “预付款 - 行业基准比对” 模型,单笔报销超部门均值 3倍且无说明则触发预警。某集团应用后,重点线索筛查时间从 15 个工作日缩至 3 天,准确率从 62% 升至 88‰

二、智能预警:建强廉政 “防火墙”,实现风险防控主动性

传统纪检审计多 “事后追责”,智能预警依托大数据搭建 “动态感知 - 阈值触发 - 分级处置” 体系,通过多维建模与异常算法,实现风险防控从 “被动应对” 到 “主动拦截”。

2.1 三维分析模型

以 “业务数据 + 行为数据 + 环境数据” 为核心,构建立体监督视角。业务数据含采购合同、招投标等基础信息;行为数据包括审批日志、系统登录记录等,捕捉履职异常;环境数据含市场价格、政策法规等,提供外部校验。某医疗集团 2023 年通过该模型识别 12 起潜在违规采购,在履约前干预,避免 500 万元损失。

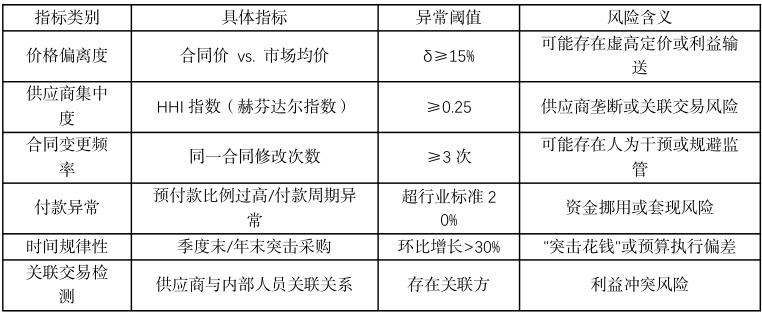

2.2 采购异常指数(PAI)算法

基于三维数据构建 PAI,通过加权评分量化风险。核心指标含价格偏离度(权重 0.3,阈值≥15%)、供应商集中度(权重 0.2,HHI≥0.25)等 6 项,按 PAI 值分三级预警:低风险( <3 分)季度汇总、中风险(3-7 分)专员核查、高风险(≥7 分)冻结流程。某集团 2023 年触发高风险预警 8 次,挽回损失 380 万元,响应时间从 72 小时缩至 4 小时。

三、效能提升:重构工作流程,降低审计成本数据赋能通过流程重构与技术替代,降低人工成本,提升效能。

3.1 自动化工具替代重复性工作

引入 RPA 与 SQL 技术,实现数据录入、凭证核对、报表生成自动化。某集团应用后,重复性工作耗时从每月 120 人・天降至 15 人・天,审计人员聚焦风险分析。

3.2 远程审计减少跨区域成本

跨区域集团通过远程调取数据、线上核查、实时反馈,降低差旅与时间成本。某医疗集团实施后,年度审计差旅成本降 70% ,跨区域审计周期从 30 天缩至 10 天。

四、科学决策:数据支撑量化判断,避免经验偏差数据赋能构建量化分析体系,为决策提供科学依据。

4.1 风险优先级排序

通过 “风险发生概率 - 影响程度” 矩阵,结合历史数据确定监督重点。某医疗集团分析 2020-2022 年数据,将 “设备采购” 列为 2023 年重点,投入 60% 资源,该领域违规问题同比降 45% 。

4.2 政策效果评估

量化评估制度执行成效,如采购合规率从 78% 升至 92% ,高风险预警从每月 5 次降至 1 次,为制度优化提供依据。

五、监督体系协同化:打破部门壁垒,构建 “大监督” 格局

数据赋能推动监督体系从 “分散式” 向 “协同化” 升级。

5.1 跨部门数据共享机制

建立 “纪检审计 - 财务 - 采购 - 人事” 共享平台,明确共享范围与责任,实现 “一方发现风险,多方协同核查”。

5.2 协同监督流程

制定管理办法,明确风险处置职责:纪检部门发现风险,24 小时内调取数据,联合相关部门核查,跟踪整改。某集团实施后,问题处置时间从 20 天缩至 7 天,整改完成率从 75% 升至 98% 。

六、结论与展望

数据赋能通过五个维度实现纪检审计“精准破局”:重点线索筛查时间缩 60% 以上,风险识别准确率达 85% ;2023 年某集团预警拦截 12 起违规;自动化工具减 75% 重复工作,远程审计降 70% 跨区域成本;量化体系优化决策;协同机制提升处置效率 65% 。

未来可引入 AI 大模型实现智能研判,利用区块链确保数据不可篡改,持续为纪检审计注入动力,保障组织高质量发展。

参考文献

[1] 王健。大数据在纪检监察审计中的应用研究 [J]. 审计研究,2022 (03):45-52.

[2] 李娜。数据穿透式审计在企业廉洁风险防控中的实践 [J]. 中国内部审计,2023 (07):68-73.

[3] 张明。企业纪检审计数据库构建与应用路径 [J]. 会计之友,2021 (19):112-116.

[4] 赵伟。多维度分析模型在购销领域异常线索识别中的应用 [J]. 商业会计,2023 (12):98-101.

[5] 陈丽。智能预警体系在廉政风险防控中的构建与实践 [J]. 廉政文化研究,2022 (04):56-62.

[6] 刘敏。三维数据模型在医疗集团采购合规审查中的应用 [J]. 卫生经济研究,2024 (02):45-48.

.jpg)

.jpg)

.jpg)

.jpg)