.jpg)

浅析信用卡业务风险管理问题及其对策

翟雪原

山东省济宁市银都花园 作者身份证号:370802199605043910

通过对信用卡业务风险管理中存在的问题展开研究,可以引发我们从提升贷前身份审核准确度、实施全面贷前信用情况审核机制、建立业务人员操作监管机制以及在贷后催收阶段积极采用绩效考核机制等方面的调整与完善,为进一步提升信用卡业务风险管理水平,提供理论层面的指引与帮助;由于是基于实际情况展开的研究,所得到的研究成果具有一定的实践性,能够切实解决其在信用卡业务风险管理方面存在的问题,并对信用卡业务深化发展产生积极作用。

从搜集到的研究资料分析来看,目前国外的研究学者对于商业银行信用卡业务风险管理方面的研究,主要集中于信用卡风险发生的内在机理上,即对于信用卡业务风险的成因展开深入的分析;而国内的研究学者对于商业银行信用卡业务风险管理的研究,则主要集中于企业实例的研究,通过分析具有代表性的商行实例,试图分析得到信用卡业务的代表性风险管理问题,并提出相应的优化对策。

SajjadTaghiyeh(2020)从信用卡信用风险管理角度入手,通过相关数据整理分析后得到研究结果,认为有超过 45% 的额信用卡逾期问题,均是由于前期信用风险管理不足导致的。Ajayi Kemi Patience(2020)通过对得克萨斯州超过27 家商业银行信用卡业务开展的实际情况进行分析,认为目前商业银行对于欺诈风险的管理效果较好,但是多数商业银行仍存在较为严重的操作风险。

郑丽群(2019)通过对我国商业银行信用卡业务风险管理展开深入研究,并结合管理问题,提出相应的解决策略。张远(2020)对我国商业银行信用卡风险问题展开研究,认为我国商业银行信用卡业务开展中,普遍存在对员工监管不足的问题,造成大量涉事人员徇私舞弊的操作风险出现,根据这一问题,其提出了相应的解决对策。郝振峰(2020)以 ZY 银行为研究案例,对其信用卡业务风险管理问题进行研究,认为该行信用风险管理水平较弱,导致信用卡逾期问题十分严重。汤虹(2020)以我国建设银行为研究案例,对其信用卡业务风险的特征进行分析,认为我国建设银行信用卡风险整体管理水平较高,但是由于事前身份审核仍存在漏洞,导致期债风险仍然十分严重。

二、信用卡业务风险管理现状分析

(一)信用卡风险的主要类型

1、信用风险

信用风险是指贷款人无法在规定期限内还款,导致贷款银行在期限到期后无法收回贷款的风险。信用风险过高会导致借贷银行或公司破产。其表现形式主要分为以下几种: ① 借款人恶意透支。 ② 假称未收到货物拒绝还款。 ③ 虚假挂失。 ④ 利用信用卡透支金额发放高利贷。

2、欺诈风险

由于持卡人不当操作导致的信用卡盗刷、伪造等后果,其风险类型主要分为: ① 卡片遗失被盗刷 ② 冒名申领。 ③ 伪造真实用户身份申请信用卡。④ 特约商户伪造交易资料进行欺诈。

3、操作风险

商业银行或信用卡公司由于自身失误造成的风险,主要分为: ① 工作人员失误造成的风险。 ② 设备功能缺失造成的风险。 ③ 流程政策有缺陷造成的风险。

4、中介机构交易风险

中介机构交易风险主要是指特约商户非法交易或违章操作引起持卡人或发卡银行资金损失的风险中介机构的交易风险。中介机构交易风险主要表现为以下几个方面;

1.部分不法商户提供信用卡套现交易为犯罪目的的实现提供了渠道引发交易风险。

2.中介机构或者个人不规范甚至是非法的信用卡营销行为引发的风险。

5、信用卡收单业务风险

信用卡收单业务风险主要是指收单商户或特约商户因非法交易或违章操作引起持卡人或发卡银行资金损失的风险。从我国银行卡收单业务的实践来看,银行卡收单业务的主要风险来自于外卡的伪卡和内卡的信用卡套

现。

(二)我国当前信用卡业务风险管理情况

1、信用卡应偿授信总额增至历史高位

截至 2020 年底,我国信用卡累计总发卡量达到 1.42 亿张,总授信额度达到 9800 多亿元,期末应偿信贷总额达到 1580 多亿。而 2019 年底,我国信用卡的应偿信贷总额只有750 亿元。

不难看出,我国信用卡应偿信贷总额在一年间增加了一倍。信贷总额的增加,一方面给银行带来更多的潜在利息收入,但是另一方面,也增加了各种信用卡风险发生的概率。随着信贷总额的增加,信用卡不良客户也在成比例的增加。

2、信用卡不良率呈现上升趋势

在已经披露的银行年报中,除中信银行信用卡不良率下降外,其他银行的则全线上升,具体来看,2019 年渤海银行信用卡不良率 2.33% ,较上年增加了 1.41 个百分点;民生银行信用卡去年的不良率为 2.48% ,较上年增加了 0.33 个百分点;平安银行信用卡应收账款不良率 1.66% ,较上年末上升0.34 个百分点;招商银行信用卡贷款不良率 1.35% ,较上年末上升0.24个百分点;交通银行信用卡不良率为 2.38% ,较上年上升了0.86 个百分点。信用卡风险上升影响,银行不良贷款生成额、不良贷款生成率均有所上升。

(三)*支行信用卡业务风险管理现状

1.欺诈风险管理现状

目前在*支行信用卡业务风险中,对其危害最大的就是欺诈风险。而这类风险一旦发生,不仅会对该行信用卡业务的平衡造成影响,同样也会使该行资金流动受到影响,从而导致其他业务的正常流动运作。

图2-1 *支行信用卡欺诈风险管理流程图

资料来源:*支行披露数据整理

根据*支行披露的信用卡业务欺诈风险管理办法整理得到,其欺诈风险管理流程情况如图2-1 所示。从中对*支行信用卡欺诈风险管理流程图进行整理,可以了解到该行信用卡欺诈风险管理流程主要分为三个阶段。第一阶段,是由业务人员对申请者的证件以及相关资料进行审核;第二阶段,是该行信用卡审核部门对申请者征信进行调查;第三阶段,报送到 * 分行后,由信用卡中心进行集中的资料查验,确定有无欺诈风险。

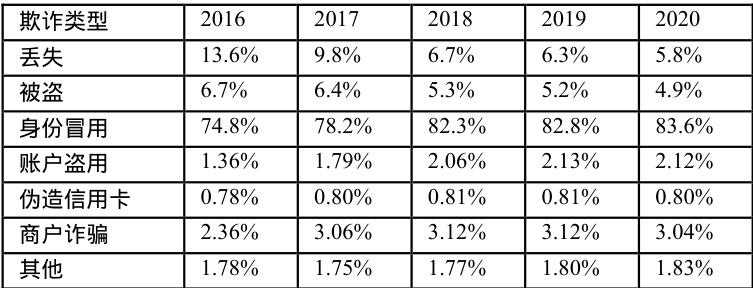

根据  支行披露的相关数据进行整理,得到该行2016-2020 年度信用卡业务欺诈风险分布情况数据如表2-1 所示。

支行披露的相关数据进行整理,得到该行2016-2020 年度信用卡业务欺诈风险分布情况数据如表2-1 所示。

表2-1 2016-2020 年度*支行信用卡业务欺诈风险分布情况表

数据来源:  支行披露数据整理

支行披露数据整理

从表2-1 对*支行信用卡业务欺诈风险分布情况的整理中可以了解到,该行主要的欺诈风险主要有丢失、被盗、身份冒用、账户盗用、伪造信用卡、商户诈骗这几项,而其中主要以身份冒用为主,且分布占比呈现出逐年上升趋势,由2016 年的 74.8% 上升到 2020 年的 83.6% 提升幅度较大,这说明该行在身份验证这一方面的管理存在一定的问题,暴露出其现行的信用卡欺诈风险管理流程中仍存在一定的问题,导致欺诈风险仍未得到合理控制。

2.信用风险管理现状

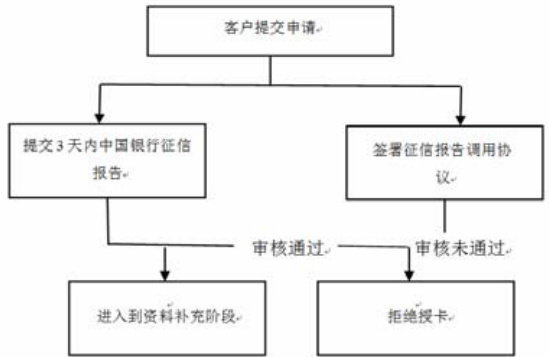

信用风险主要是商行对客户信用资料审核不严格或者审核中存在漏洞,导致信用水平较差、偿还能力较差、债务较多的客户顺利获得信用卡,最终导致信用卡不良资产的产生。根据整理, * 支行信用卡业务信用风险管理流程如图2-2 所示。

图  支行信用卡信用风险管理流程图

支行信用卡信用风险管理流程图

资料来源:*支行披露数据整理

从图2-2 对*支行信用卡风险管理流程图的整理中可以分析得到,该行目前对于客户信用情况的核验,仅需要客户提供相应的征信报告以及征信报告调用允许书即可。

根据*支行披露的相关数据整理,2016-2020 年度,该行信用卡资产质量情况如表2-2 所示。

表 2-2 2016-2020 年度  支行信用卡资产质量情况表(单位:亿元)

支行信用卡资产质量情况表(单位:亿元)

数据来源:*支行披露数据整理

从表 2-2 对 2016-2020 年度*支行信用卡资产质量情况表的整理中可以分析得到,该行2016-2020 的五年内,逾期超过60 日以上的资产规模超过1.19 亿元,逾期超过180 日以上的资产规模达到0.81 亿元,整体规模较大;而从办卡时间占比上来看,多数逾期超过60 日与180 日以上的办卡日期都在1 年以内,属于短期办卡即发生逾期的情况,这暴露出目前*支行在信用风险管理过程中存在一定的问题。

3.操作风险管理现状

信用卡操作风险,即参与到信用卡业务办理过程中的员工,由于操作失误,或是由于收受好处而徇私舞弊,从而帮助不符合规定的人员办理信用卡,协助违规刷信用卡或者违规套现等行为。近些年,*支行支行虽然制定了一系列操作风险管理的措施,比如通过加强绩效考核机制、操作记录时间戳机制以及限制非本人签名行为、禁止违规签订并集货信用卡等方式,但是仍出现了较多的操作风险。根据*支行披露的相关数据整理,2016-2020年度,该行由于员工操作导致的不良资产数据如图2-3 所示。

图2-3 2016-2020 年度*支行由于员工操作而导致的不良资产次数图

数据来源:*支行披露数据整理

从图2-3 对*支行由于员工操作而导致不良资产次数数据整理的结果中可以分析得到,在近五年中,该行这项数据处于逐年上升趋势,由2016 年的19 次/年提升到2020 年的38 次/年。说明目前*支行现行的员工操作风险管理机制起到的效果并不明显,仍存在较多的漏洞。

4.逾期风险管理现状

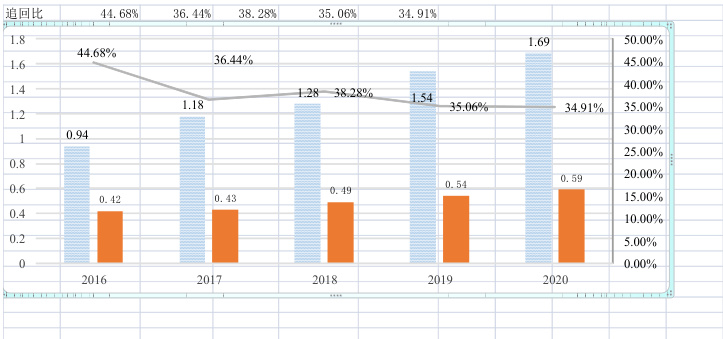

信用卡逾期风险,指的是信用卡借款到期后无法偿还,追缴后无法回收而造成损失的风险。目前信用卡逾期风险管理主要分为对信用卡欠款情况进行追踪,以及对已经逾期的信用卡欠款,进行及时的追缴催收。根据*支行披露的相关数据整理,该行逾期款项与催缴追回款项数据情况如图2-4所示。

图 2-4 2016-2020 年度*支行信用卡逾期规模情况图

数据来源:*支行披露数据整理

从图2-4 对*支行信用卡逾期规模情况的整理中可以分析得到,该行在近五年中,信用卡逾期规模整体呈现出迅速增长趋势,由 2016 年的 0.94亿元迅速增长到 2020 年的 1.69 亿元,增长幅度超过 70% ;而信用卡业务逾期顺利追回规模虽然也有所增长,由 2016 年的 0.32 亿元,增长到 2019年的0.79 亿元,但是从追回比上来看,由2016 年的 44.68% 迅速减低到2020年的 34.91% ,说明目前  支行信用卡业务逾期风险管理效果有所下降,行内现行的逾期风险管理机制,愈发难以控制逾期规模并保障逾期回收能力。

支行信用卡业务逾期风险管理效果有所下降,行内现行的逾期风险管理机制,愈发难以控制逾期规模并保障逾期回收能力。

三、 * 支行信用卡业务风险管理存在的问题

(一)信用卡业务事前身份与信用审核不严谨

从对*支行信用卡业务欺诈风险分布情况的整理中可以分析得到,在2016-2020 的五年中,该行信用卡业务欺诈风险主要以身份冒用为主,且仍有不断增长的趋势。而造成这一情况的主要问题,是由于该行信用卡业务事前身份审核存在漏洞导致的,具体体现在以下两个方面。

第一,行内信用卡审核部门缺乏申请人身份审核流程。从对*支行信用卡欺诈风险管理流程的整理中可以分析得到,目前*支行在信用卡业务事前身份审核阶段,主要以业务人员审核为主,即负责受理信用卡申请的业务人员具有较高的审核权限,在其审核通过后,该行内部的信用卡审核部门并不会进行复审,而是直接进入到征信审查阶段,导致申请用户的身份不能得到很好的反复验证,从而出现频繁的身份冒用情况;上级分行缺乏申请人身份复审流程。

第二,信用卡事前信用审核不严谨。中行征信报告本就存在一定的局限性,对于未联网的民间小额信贷组织或是民间、企业间私下借贷情况并不能很好地揭露,导致目前*支行现行信用卡信用风险管理流程也存在较大的局限性,加之目前*支行缺乏本行内部客户信用审核机制,无法对申请人的真实情况、消费情况、财务情况进行准确地判断,从而产生大量由于信用风险衍生出的逾期问题。

(二)行内业务人员操作管理缺乏监管

从对2016-2020 年度,*支行由于员工操作而导致不良资产次数的整理结果中来看,该行业务人员操作未得到很好的监管,导致违规操作行为较多,使*支行信用卡业务的不良资产规模开始提升。

就目前*支行信用卡业务相关标准化操作流程执行的情况来看,由于缺乏执行监管,所以整体的执行质量并不高,甚至有的业务人员利用职务之便,刻意违规、违反操作要求,帮助或参与到客户申请资料造假以及协助客户通过审核漏洞获取信用卡的活动中,从而滋生出目前*支行信用卡业务中较大的员工操作风险。

事后责任划分与追责力度不足。而在实际的了解中发现,之所以造成目前*支行信用卡业务中相关业务人员频繁违规违章操作的主要因素,是由于该行事后责任划分与追责力度不足。即当该行信用卡业务不良资产确实形成后,其无法通过相应的责任划分机制,对风险产生的责任进行追查,不能确定是否为人员操作导致的风险发生,从而也就无法将责任落实到人头;而即便能够查到确实是由于人员操作违规、违章导致的风险发生,*支行所能够执行的追责条例力度并不足,惩戒不能起到很好的警示作用,无法合理管控本行信用卡业务的相关人员操作风险。

(三)信用卡事后逾期催缴缺乏效率

从对2016-2020 年度*支行信用卡逾期规模情况的整理中可以了解到该行在近五年中,信用卡业务逾期规模以及不良资产规模都处于逐

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)