.jpg)

轨道交通全生命周期产业调研分析

邵建虎

中车唐山机车车辆有限公司

1.政策分析

1.1 国内政策

早在 2019 年,国务院引发的《交通强国建设纲要》就明确了提出了要坚持新发展理念,坚持推动高质量发展,坚持以供给侧结构性改革为主线,坚持以人民为中心的发展思想,牢牢把握交通“先行官”定位,适度超前,进一步解放思想、开拓进取,推动交通发展由追求速度规模向更加注重质量效益转变。

党的二十大提出,高质量发展是全面建设社会主义现代化国家的首要任务。国家将轨道交通装备产业列入 14 个优先发展领域之一,制定了轨道交通装备产业高质量发展行动计划。

2022 年,国资委组织中央企业人工智能专题推进会,指出要深入学习贯彻习近平总书记关于发展人工智能的重要指示精神,加快推动人工智能发展,强抓战略机遇,培育新质生产力,带头抢抓人工智能赋能传统产业,加快构建数据驱动、人机协同、跨界融合、共创分享的智能经济形态,推动中央企业在人工智能领域实现更好发展、发挥更大作用。

2024 年,国务院发布推动大规模设备更新和消费品以旧换新行动方案,方案以习近平新时代中国特色社会主义思想为指导,深入贯彻党的二十大精神,贯彻落实中央经济工作会议和中央财经委员会第四次会议部署,统筹扩大内需和深化供给侧结构性改革,坚持市场为主、政府引导,鼓励先进、淘汰落后,标准引领、有序提升,实施设备更新、消费品以旧换新、回收循环利用、标准提升四大行动,大力促进先进设备生产应用,推动先进产能比重持续提升,推动高质量耐用消费品更多进入居民生活,畅通资源循环利用链条,大幅提高国民经济循环质量和水平。

1.2 行业政策

国铁集团 2019 年就通过发布了《关于推进动车组及和谐型机车修程修制改革的指导意见》,全面推动国内铁路系统修程修制改革序幕,推进故障预测与健康管理(PHM),逐步实现计划性预防修向数字化精准预防修转变。经过多年研究与实践,目前实现了时速 300-350km 运营动车组一级修人工技检时间周期为 48h,里程周期不大于 8000km ;实施一级修人机交替作业的,人工机检作业周期可适当延长,时间周期不超过 96h,里程周期不得超过( 9000+900 ) km, 。

作为国内城市轨道交通团体的代表,中国城市轨道交通协会从 2020 年开始,陆续发布了《智慧城轨发展纲要- -2020⟩ 、《绿色城轨发展行动方案 -2022⟩ 、《融合城轨发展指南- -2024⟩ 、《既有线改造指导意见 -2024%

其中,《既有线改造指导意见》,明确了 2020 年被称为城轨交通发展史上的“运建里程等量年”,表明以建设为主导向以运营为主导发展新阶段的到来。对于到期(限)设备,开展全生命周期可靠性评估与延寿关键技术研究,评估关键设备寿命,确定服役寿命延长实施方案及技术措施。

2.行业现状

2.1 干线铁路

截止 2024 年,中国铁路共配属动力分散动车组 3809 列,折合标准组(以 8 节编组为一个标准组)4357.875 组,约 3.5 万辆,160 公里动力集中动车组约 3568 辆,普速客车约 4.3 万辆,后市场维修规模约 500 亿/年;并且,2026 年开始以 CRH1A、CRH2A 等为代表的动车组以及普速客车为代表的车辆开始进入设计寿命终期。对于车辆 PHM 故障预测与健康管理、既有场段数字化、修程修制优化、部件修、车辆延寿、车辆退运处置等的潜在需求正在逐年升高。

2.2 城市轨道交通

截至 2024 年底,国内共有 58 个城市(本年度核减珠海市 1 个统计城市)开通城轨交通运营线路 361 条,运营里程达 12160.77 公里,全国城轨交通累计配属车辆12314 列,约 7.5 万辆,后服务市场体量巨大。

为破解城轨行业债务规模大、建设成本高、票价机制滞后等财务难题,中国城市轨道交通协会专门成立工作领导小组,委托上海地铁、联合所有城轨交通企业,并建立了特聘专家组,开展了《城市轨道交通财务可持续发展研究》,编制并发布了《中国城市轨道交通协会关于促进城市轨道交通企业财务可持续发展的指导意见》,围绕“公益为本、经营为要”的核心理念,首次明确了“政府补贴是购买公益服务的成本补偿”的理论依据,提出了拓展资金渠道、优化补贴机制、资产管理创新三大政策探索方向,为破解“建得起、养不起”的行业困局提供了系统性参考方案。

3.发展趋势分析

3.1 行业发展趋势

据统计,2021-2026年,全球轨道交通装备行业市场规模逐年上升。随着轨道交通行业在全球范围内愈发普及,预计绿色出行在全球范围内倡导,轨道交通行业前景较好,并带动上游行业轨道交通装备行业走势向好。目前,全球轨道交通装备市场的容量约11,440亿元,其中一半为全生命周期服务,预计到2026年,全球轨道交通装备行业市场规模达5,116亿元。巨大市场容量之外有广阔的市场前景、最新的客户需求和激烈的市场竞争:

目前国内在国铁市场板块,受限于国铁集团的统一管控,全生命周期服务产业主要集中在车辆的检修(以四级修、五级修为主)、再设计及延寿改造、车辆退运处置等业务;国内在城轨市场板块,伴随着与欧洲发展理念和现状的对标,业务范围更加全面,涉及产品运营、维护(日常维保和检修)、再设计及延寿改造、车辆退运处置等业务的市场化模式日趋常熟,给主机企业带来的订单数量在逐年增多;在国外,全生命周期服务产业相对成熟,随着中国一带一路的发展,国内轨道交通企业正在逐步走出去,上述全生命周期业务的国外客户也会越来越多。

3.2 干线铁路

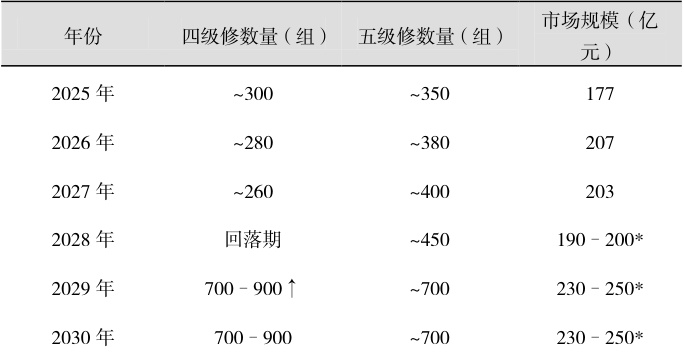

根据行业研究报告和招标数据,未来 10 年(2025–2035 年)国内动车组四、五级修业务将进入密集爆发期,市场规模呈现阶梯式增长。综合各机构预测和实际招标趋势,具体体量分析如下:

(1)需求规模

1)四级修(2025–2027 年):年均需求约 370 组,主要集中在 2023–2027 年释放。

2)五级修(2025–2030 年):2024 年招标量激增至 509 组(同比 +371% ),标志大规模周期开启。

(2)2025-2030 年动车组四五级修需求与市场规模预测如下:

3.3 城市轨道交通

根据行业数据和政策规划,未来 10 年(2025–2035 年)国内城轨车辆全生命周期服务市场(含运营、维保、检修、延寿及退运处置)将进入高速增长期,整体规模呈现阶梯式扩张。结合车辆保有量增长、检修周期政策调整及技术升级趋势,各环节规模体量分析如下:

(1)市场规模总体预测

1)运维与维修市场:城轨运维市场规模超 2500 亿元,维修市场规模达 750 亿元(占运维支出的 30% )。

2)延寿与退运处置市场

延寿需求爆发:2025 年起首批设计寿命 30 年的城轨车辆(1990 年代投入)进入退役期,延寿改造可降低全周期成本 15% 以上,市场规模年均超 100 亿元。

退运处置:环保拆解与资源回收市场逐步成熟,2030 年后年规模将突破 50 亿元。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)