.jpg)

碳索新径:湖北省江陵县煤化工产业的现状与突破

乐子瑶 柯兰兰 龙子午

武汉轻工大学 管理学院 湖北武汉 430048

一、江陵县煤化工产业发展现状

本研究通过线上与实地调研,以荆州煤炭铁水联运储配基地和华鲁恒升(荆州)有限公司为例,收集了 2025 年江陵县煤化工产业的经营数据,对江陵县煤化工产业的发展现状展开分析,发现问题并提出发展建议。

1.1 产业基础

数据表明,在产业基础维度,江陵县煤化工产业已形成一定规模集聚效应,构建了完整的“原料 - 生产 - 初步转化”产业链。上游依托荆州煤炭铁水联运储配基地这一华中地区重要煤炭物流枢纽,年吞吐量达 4700 万吨,静态库存能力 305 万吨,为产业提供稳定的原料保障;中游以华鲁恒升(荆州)有限公司为核心载体,该公司总投资460 亿元,规划占地 10000 亩,形成煤制合成气、氨、醇、尿素等基础化工品的规模化生产能力;下游正逐步向高附加值领域延伸,已布局 BBO、NMP 等新能源材料项目,但在精细化工和新材料领域的技术适配性与市场协同性仍有提升空间,亟待突破技术瓶颈与产业协同壁垒。

1.2 资源与基础设施

江陵县煤化工产业构建了完善的资源保障体系。煤炭资源主要通过浩吉铁路从陕蒙晋地区调入,荆州煤炭储配基地配备 8 条皮带运输廊道,翻车机房每小时可卸煤8000 吨,形成高效的铁水公多式联运网络;电力供应采用本地电网与企业自备热电联产相结合的多元模式,华鲁恒升等企业通过余热发电实现能源梯级利用;工业用水主要取自长江,经深度处理后循环利用率超过 60%。园区还建成智慧物流管理平台,实现对运输调度和货物追踪的数字化管控,显著提升了供应链协同效率。

图1.1 浩吉铁路北煤南运能源大通道

1.3 经济贡献

煤化工产业已成为江陵县经济发展的重要支柱。2024 年,荆州煤炭储配基地转运煤炭 1200 万吨,带动了仓储、装卸、物流等相关产业快速发展。龙头企业华鲁恒升实现营业收入72 亿元,创造利润12 亿元,年度纳税额达 3.59 亿元,占全县财政收入的 34.7%。在就业方面,产业直接提供管理、技术和操作岗位 600 余个,华鲁恒升荆州基地全部建成后预计可带动就业 5000 人。从业人员薪酬水平具有竞争力,本科生起薪每月 1 万元,研究生 1.1 万元,显著高于当地传统行业平均水平,有效提升了居民消费能力。

表1.1 煤化工产业产值

1.4 技术与创新

江陵县煤化工产业积极推进技术创新和产业升级。在装备技术方面,应用了智能堆取料机、3D 扫描建模等现代化物流技术,以及水煤浆气化、粉煤气化等先进生产工艺。环保设施投入力度大,建有 25 米高的防风抑尘网和 6 个专业化污水处理室。华鲁恒升采用百万吨级大型化生产装置,其醋酸产能占全国总产能的8.9%,并开展CCUS 技术试点。企业研发投入占比超过 15% ,与华东理工大学等高校共建实验室,员工中本科以上学历占比达 75% ,同时与荆州职业技术学院合作培养本地技术人才,形成了完善的技术创新体系。

二、面临挑战与瓶颈

2.1 低碳转型压力

碳排放强度高,与“双碳”目标冲突。依赖煤炭,单位产品碳排放显著高于石化路线。政策约束收紧,全国碳排放权交易市场覆盖煤化工,增加配额成本;湖北省“十四五”节能减排方案等地方政策提高环保标准,进一步加大了产业转型的紧迫性。

图2.1 中华人民共和国中央人民政府文件

2.2 技术与工艺瓶颈

CCUS 应用面临挑战,示范项目投资占比超过 15% ,高昂的成本阻碍了技术规模化推广;绿氢耦合模式尚未形成成熟的商业模式,面临技术集成难、成本回收慢、市场接受度低等问题;能效提升短板,煤气化、合成气净化等核心环节能效比国际先进水平低 10%-15% ,高效催化剂与流程优化技术突破慢,本地创新能力亟待加强。

2.3 资源与成本约束

煤炭完全依赖外运,本地不产煤,通过浩吉铁路接卸能力达 8000万吨,但长距离运输推高了原料成本,且供应稳定性受运力、天气影响;水资源优势受限,虽然工业用水成本低,但煤制烯烃吨耗水量高达20 吨,在长江大保护政策趋严背景下,取水许可审批日益严格,未来扩产受限;能耗“双控”压力下,煤制气 / 烯烃等项目的吨产品综合能耗达 2-3 吨标煤,新建项目争取能耗指标难;高端人才不足,本地缺乏专业人才,引进成本高,核心研发主要依赖外部合作高校。

2.4 产业链协同短板

下游深加工环节薄弱,产品以尿素、醋酸、DMF 等基础化学品为主,其中醋酸产能占全国总产能的 8.9% ,DMF 占比达 20% ,高附加值新材料占比低,同时,下游深加工企业未集群,物流成本增加;基础设施滞后,物流依赖公路转运,“最后一公里”成本高,电力设施建设进度影响扩产;技术创新转化不足,虽然组建了13 家单位参与的省级创新联合体,但一步法制烯烃催化剂等关键技术仍处实验室阶段,工程化突破不足;循环经济不完善,企业间副产品如煤制气副产 CO2 循环利用链条未打通,资源综合利用水平低。

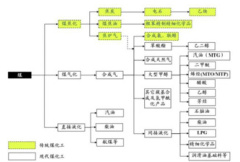

图2.2 煤化工产业链示意图

2.5 政策与市场不确定性

政策收紧风险,国家严控煤化工产能规模和新增煤炭消费量,新建项目审批门槛提高,江陵县争取纳入第五个国家级煤化工基地面临激烈竞争;环保政策加码,长江经济带“生态优先”,沿江 1 公里禁建化工项目,园区虽合规但监管强化,需投入整改;市场波动风险加剧,产品经济性受国际油价直接影响,当油价低于60美元/桶时竞争力骤降;基础化学品如尿素、醋酸全国产能过剩,新项目加剧竞争。地方支持可持续性存疑,当前水电价格优惠、要素协调等支持,未来财税政策收紧或区域能耗预警可能削弱优势。

三、 发展建议与对策

3.1 低碳技术创新与工艺升

建立政企研合作平台,重点攻关低成本碳捕集材料、高效封存技术及碳资源化利用路径,通过专项补贴支持示范项目落地;积极探索绿氢耦合模式,充分利用湖北水资源和风光发电潜力,在合成氨和甲醇等生产环节开展绿氢替代示范,配套电价优惠等扶持政策;提升能效水平,引进国际先进的粉煤气化和新型催化剂技术,建设智能化生产管控平台,设立专项基金奖励能效提升显著的企业。

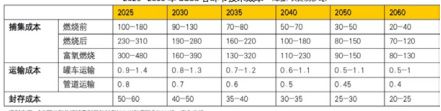

2025-2060年CCUS各环节技术成本(单位,人民币元/吨)

3.2 优化能源与原料结构

实现煤炭供应多元化,拓展海外进口渠道,发挥长江水道江海联运优势,依托荆州铁水联运储配基地建立储备调节机制;推动能源结构转型,降低化石能源占比,增加绿电应用,与周边光伏和风电项目签订长期采购协议替代自备煤电,探索生物质能、天然气混合利用技术;加强水资源管理,推广干法气化等节水工艺,加强循环利用如园区中水回用系统,研发废水近零排放技术。

3.3 强化产业链协同与循环经济

促进产业链纵向延伸。巩固基础,规模化、低成本、清洁化生产甲醇、乙二醇、合成氨。做强高端,重点发展 1-2 条特色产业链,如烯烃衍生高端聚烯烃 / 改性材料,煤焦油深加工生产芳烃及其下游聚酯 / 尼龙 /特种塑料,乙二醇延伸至聚酯/可降解塑料,合成气制醋酸等精细化学品。

加强产业横向耦合。与盐化工耦合,利用本地盐卤资源,发展氯碱工业,联产 PVC、光气化产品(PC、TDI/MDI)、环氧氯丙烷等;与磷化工协同,利用湖北磷矿,发展磷系阻燃剂、草甘膦等高附加值产品;与新材料 / 新能源耦合,开发特种树脂、碳材料用于电池 / 复合材料,利用副产氢发展氢能。

构建循环共生体系。能源梯级利用,推广先进气化技术联产电、热,建集中供能系统;资源循环,废气( CO2 捕集利用 / 封存、硫磺回收、VOCs 治理);废水(分质处理回用、近零排放、结晶盐利用);固废(灰渣制建材、提取有价元素);园区化集成,高标规划产业基地,强制企业间物料互供、能量耦合、设施共享,引入“环保管家”、“能源管家”。

3.4 政策支持与市场机制完善

争取顶层支持,将产业发展纳入省级战略规划,积极申报国家 / 省级示范试点如绿色低碳园区、循环经济园区等,优化重大项目审批流程;强化要素保障,为符合能效标杆的项目争取能耗指标支持;积极参与碳交易,利用 CCUS 获取碳汇收益,通过减排腾挪环境容量,探索排污权交易的同时保障土地,推广节水技术争取跨区域水资源;完善市场机制,设立政府引导基金吸引社会资本投入,发展绿色金融产品,促进省内优先采购本地煤基新材料,组建产业联盟促进合作与信息共享。

3.5 人才与资金保障

加强人才体系建设。大力引进全球顶尖领军人才,提供优厚待遇;深化校地企合作共建学院、实验室定向培养硕博及技工,完善职业教育和技能培训体系,加强本地职教订单式培养;完善产业工人激励机制;推行柔性引才(“周末工程师”)。

拓展融资渠道。设立政府专项资金;通过联合发起产业基金,采用PPP/BOT 模式等方式吸引社会资本;争取政策性银行低息长期贷款,帮助企业上市融资,创新金融工具应用。

探索绿色债券等新工具。建立风控机制,设立贷款风险补偿基金;推广科技保险产品如首台套装备险、新材料首批次险等。

四、总结与展望

本研究基于产业分析、数据调研与三维框架,剖析江陵县煤化工产业发展现状与核心问题。当前,产业以储配基地、龙头企业为支撑,构建起“资源- 生产- 转化”链条,在资源配置、经济贡献上成效初显,但资源适配、产业链协同及创新效能等问题,制约着产业进阶。技术与管理的协同缺口、绿色转型的实践深度,成为突破瓶颈的关键考量。

展望未来,需锚定“双碳”目标与高质量发展路径,推动产业智慧化、绿色化升级。一方面,强化“资源 - 产业 - 创新”三维适配,打通技术转化通道,构建多元主体协同创新生态,延伸高附加值产业链;另一方面,深化绿色技术应用,完善环保监管与能耗调控,探索低碳转型路径。同时,借力政策引导与市场机制,优化资源配置,培育产业新质生产力。期望本研究为县域煤化工产业转型提供实践参考,助力能源产业绿色蝶变与乡村振兴协同共进,后续持续追踪产业动态,深化技术、生态与治理融合研究,为产业长效发展筑牢理论与实践基石。

参考文献

[1] 国务院. 关于印发“十四五”节能减排综合工作方案的通知(国发〔2021〕33 号)[Z]. 2021-12-28.

[2] 国家发展改革委, 工业和信息化部. 关于推动现代煤化工产业健康发展的通知(发改产业〔2023〕773 号)[Z]. 2023-07-27.

[3] 湖北省人民政府 . 湖北省长江经济带绿色发展“十四五”规划 [Z]. 2022-06-15.

[4] 中国石油和化学工业联合会 . 中国煤化工行业碳达峰碳中和行动方案 [R]. 北京 : 化学工业出版社 , 2022.

[5] IEA. The Role of CCUS in Clean Energy Transitions[R]. Paris: OECD/IEA, 2023.

[6] 张锁江, 李永旺. 煤化工与绿氢耦合技术研究进展[J]. 化工学报 , 2023, 74(3): 981-995.

[7] 谢克昌 . 现代煤化工产业高质量发展路径 [J]. 中国工程科学 , 2022, 24(4): 1-10.

[8] Liu Z, et al. Coal-to-chemicals in China: Technological bottlenecks and policy implications[J]. Energy Policy, 2023, 172: 113325.

[9] 华鲁恒升 . 2023 年年度报告 [R]. 山东 : 华鲁恒升化工股份有限公司 , 2024.

[10] 国家能源集团. 浩吉铁路煤炭运输白皮书[R]. 北京: 国家能源投资集团 , 2023.

[11] 国家统计局 . 中国能源统计年鉴2023[M]. 北京 : 中国统计出版社 , 2023.

[12] 湖北省统计局 . 湖北统计年鉴2023[M]. 北京 : 中国统计出版社 , 2023.

[13] 国家发展改革委 . 现代煤化工产业创新发展布局方案 [EB/OL]. (2017-04-17)[2024-07-15].

[14] 湖北省经济和信息化厅. 湖北省化工产业转型升级行动计划(2021-2025)[EB/OL]. (2021-08-30)[2024-07-15].

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)