.jpg)

金融资产配置对公司价值的影响研究

潘嘉璇

山西财经大学 山西省太原市 030006

一、引言

金融化是指随着金融发展的深化,越来越多的新的金融工具被创造发明出来,而当个人或者企业有多余的,也使得资本增值过程变得更加简便和多元化,除了传统的剩余价值的生产交换,通过金融系统也可以实现资本的增值,这一定义通常出现于宏观经济学领域。而企业金融化,则是指相较于实体资产,企业将越来越多的金融资产进行资源配置,并且企业的利润收入结构中金融资产获得的利润占比也占了很大一部分。上世纪七十年代,受第四次中东石油危机影响,西方国家经济普遍出现了滞涨的现象,企业金融化理论就是在这样的背景下诞生的,通过国家对于金融市场的开放,促进企业将更对的资产配置投放的金融资产领域,企业通过金融资产获得一定的利润,这样既提高了企业的盈利能力又缓解了企业的生存压力, 帮助企业更好的发展,从而度过了滞涨时期。然而,许多在企业过于重视资产金融化,逐步减少了对于实体经营的精力资源投入,过度的企业金融化导致许多国家都出现了实体企业发展与金融业发展不均衡的现象,2008 年美国次贷危机就是金融业发展脱离实体经济引起的。

本研究的创新之处在于,将企业金融化与企业资产配置的关系进行了深入探讨,并尝试从企业金融化的适度性角度,分析其对公司价值的影响。本研究认为,企业资产配置是企业金融化行为的基础,而企业金融化是企业资产配置策略的一种表现形式。适度的企业金融化可以帮助企业提升盈利能力,但过度的金融化可能会对企业的核心业务造成损害。因此,本研究提出,企业应当根据自身的实际情况,合理规划金融资产与实物资产之间的比例,以达到最优的资产配置效果,从而促进企业价值的增长。

二、理论分析与研究假设

Joonson.Matinal(2010)通过实证研究的方法,整理了美国纳斯达克市场 2003-2008 年的上市企业金融化数据,发现企业金融化对公司价值存在影响。Kaporson 和 Esason(2012)分析以英国的制造业企业为研究样本,发现制造业企业的金融化会抑制企业的实体投资,并增加企业的经营风险,因为金融资产的风险性较大。而 Alexoblrg(2008)则认为企业金融化对于企业资金具有“蓄水池”效应,因为企业金融化为企业带来了更多的投资收益,因此企业的留存收益增加,企业的盈利压力减少,促进了企业的投资创新, 企业也可以将更多的精力放到企业的长期战略经营上。而在理论角度上分析,企业金融化使企业将一定的资源配置在金融资产领域,有利于增加企业的营业利润,同时也提升了企业的盈利能力,而盈利能力的提升也使得公司价值得到提升,因此基于上述的国内外文献回顾与分析,本文做出假设。

假设:企业金融化与公司价值呈正向相关关系。

三、研究设计

(一)样本选择

本文以深交所创业板市场 2018 年 10 月公布的创业板指数构成的 100 家创业板企业为初始样本。

(二)数据来源

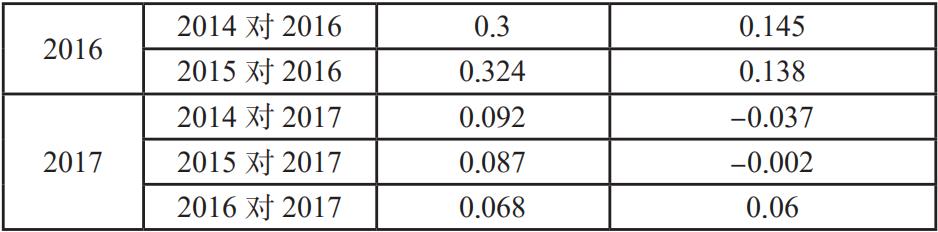

从表中可以发现 2014 的企业金融化程度对与 2015 年的托宾 Q 值之间呈现显著的相关性,相关系数为 0.472,并且 P 值小于 0.001,说明确实产生了影响。因此我们可以得出结论:企业金融化程度对托宾 Q 值的影响存在滞后性。

四、实证结果分析

(一)自相关性分析

为了进一步确认公司价值和企业金融化程度之间的关系,本文拟在模型(1)的基础上进行多元线性回归分析,对两者进行自相关系数检验。

表 5 自相关系数检验表

通过整理其 2014-2017 年四年的相关数据,并剔除连续多年亏损的、数据不齐全的公司,最终获取

53 个样本数据,并以此为基础运用软件 SPSS22.0 进行回归分析,得出参数估计值和回归式,并对结果作相

应的解释。

(三)模型构建

TQTQ = β0 + β1FARX + β 2ALR + β3YLR + β 4TAR + β5SIZE + ε

根据您提供的信息,我们可以构建一个模型来分析金融资产配置对公司价值的影响。在这个模型中, 托宾 Q 值(TQ)作为因变量,表示上市公司当年的市场价值相对于其资产重置成本的比率。解释变量包括企业金融化程度(FARX),资产负债率(ALR),营业利润增长率(YLR),总资产增长率(TAR),以及公司规模(SIZE)。此外,ε 代表随机误差项,β0 是截距项,表示其他未知因素的影响。

(四)变量定义

模型中TQ 为因变量,表示上市公司当年的托宾Q 值。FARX 是解释变量,表示x 年的企业金融化程度。ALR 表示资产负债率。YLR 表示营业利润增长率。TAR 表示总资产增长率,SIZE 表示公司规模。ε 是随机误差项,β0 是未知因素所产生的影响。

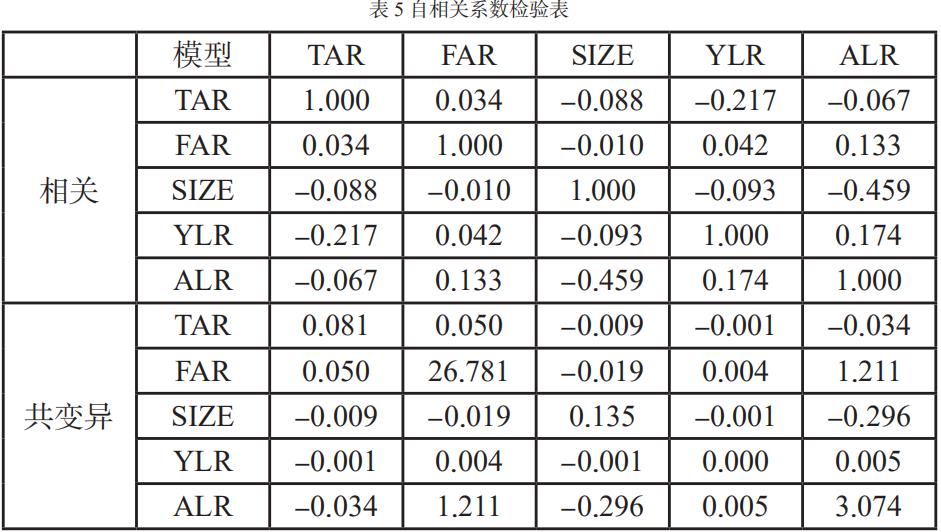

表 5 主要是针对回归模型中的各个变量之间进行相关性分析,通以防止出现自变量之间的相互干扰。由表中可见企业金融化水平,资产负债率,营业利润增长率,总资产增长率,公司规模等变量之间相关系 数绝对值均小于 0.25,这说明各变量之间自相关性并不明显,方程是合理的。

(二)回归结果及分析

YLR 营业利润增长率的 Sig 值大于 0.1,其他几个自变量 Sig 值均小于 0.1,这说明几个变量都对公司价值产生了影响。其中企业金融化程度 FAR 的标准化系数为 0.105,这说明企业金融化确实对企业价值产生了影响,并且呈现显著正相关关系。企业规模 SIZE 的标准化系数为 -0.404,这说明企业规模对企业价值产生了影响,并且呈现显著负相关关系,影响程度较大,这主要是因为在一般情况下公司规模越大,其发行流通的股票数量越多,市值总量较大。总资产增长率 TAR 的标准化系数为 0.113,这表示总资产增长率对公司价值产生了正向显著影响,这说明总资产增长率较高的上市公司往往公司价值更好,投资者认可其发展能力。

上市公司价值除了受到企业金融化程度的影响外,还受到来自于公司规模、企业盈利能力、企业的成长能力、财务杠杆等因素。基于此,本文选用以下变量作为控制变量:

1.企业金融化程度:本文以企业金融资产(交易性金融资产、可供出售金融资产、持有至到期投资、投资性房地产、投资性房地产的总额)与当期的资产总额的比值,来衡量企业金融化的程度。

2.企业规模:公司资产总额的自然对数,即ln( 资产总额 )。企业的规模大小会影响企业的融资能力, 企业的融资能力大小影响着企业筹集资金的能力,筹集的多少则会影响企业的资金流,并且对公司价值有 着一定影响。3. 财务杠杆:资产负债率,企业负债总额 / 企业资产总额,此变量的加入用于控制财务杠杆对于托宾 Q 值得影响。企业的日常经济活动需要大量的资金,而筹资活动形成的多种负债对企业价值有着不同的作用,为了控制其对公司价值的影响,本文使用资产负债率作为控制变量,控制其对于托宾 Q 值的影响。

(五)描述性统计与相关性分析

在相关性分析之前,本文先将企业价值、企业金融化程度、资产负债率、营业利润增长率、总资产增长率、企业规模等变量做了描述性统计分析,以方便更好的了解各项变量的情况。具体见表 2:

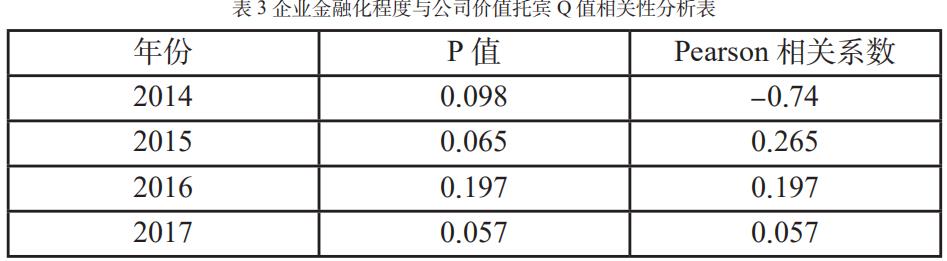

把除了企业金融化以外的几个变量当作控制变量,控制其对于公司价值的影响,对企业金融化承兑与托宾 Q 值进行了 Pearson 系数检验 , 具体见表 3:

从表中可以发现 2017 年的 P 值最小为 0.057,这说明企业金融化确实对托宾 Q 值产生了影响。并且相关系数方面 2015 年为 0.265,2016 年为 0.197,均接近或者大于 0.2。因此我们可以得出结论:企业金融化程度和托宾 Q 值之间存在正相关关系。具体见表 4:

五、结论与政策建议

(一)结论

经过上述的研究分析,并且通过实证可以得出以下结论:

1.企业金融化与创业板企业的公司价值显著正相关

这说明企业金融化对公司价值有一定的促进作用,在一定的水平内,企业金融化程度越高 , 企业的公司价值越高,企业的综合能力也就越强。换句话说,上市企业通过产金融化的方法,可以提高企业的盈利能力水平,减少企业的盈利压力等方法,以此增加企业价值,吸引更多的投资者进行投资。

2.企业金融化对创业板企业的公司价值影响存在滞后性

企业金融化从确认资产到产生收益是一个漫长的过程,从经费审批,购买种类、对象的确定,开始产生收益,这往往要耗用一到两年不等的时间。金融类资产主要有交易性金融资产、可供出售金融资产、持有至到期投资和投资性房地产,其中除交易性金融资产外均属于非流动资产,变现能力较弱,因此当企业在进行资产金融化时,要注意保持一定量的现金流,以满足企业日常经营的需要。

(二)政策建议

1.在合理水平内加大企业金融化力度

十九大以来,我国人口红利逐渐减少,企业的盈利压力也逐渐增大,因此适度增加企业金融化水平, 有利于缓解企业的盈利压力,并且增加企业的公司价值。二十届三中全会以来,数字经济作为新质生产力 的代表,其发展速度之快、辐射范围之广、影响程度之深前所未有,正在成为重组全球要素资源、重塑全 球经济结构、改变全球竞争格局的关键力量。有效结合的关键在于,通过经济体制改革,构建高水平社会 主义市场经济体制,完善产权制度、市场准入制度等市场经济基础制度,为数字经济提供更加公平、有活 力的市场环境。同时,推动实体经济和数字经济深度融合,加快新型工业化,构建促进数字经济发展的体 制机制,通过政策给力和改革发力“双轮驱动”,使经济发展更加强劲、均衡、可持续。这样,数字经济 可以为经济高质量发展提供新动能,而经济体制改革则为数字经济的健康发展提供制度保障和政策支持。

2.健全企业内控制度,保障企业现金流

企业金融化是一个较长的过程,从资产购入到产生效益需要一定的时间。实证结果也表明,企业金融化对企业价值的影响具有一定的滞后性。长时间的资金投入必然会对企业的现金流产生一定的影响,可能会引起企业的资金短缺,从而引发一系列问题。因此,企业应该健全自身内部控制制度,合理预计可能会发生的现金流支出,预留充足的资金以应对可能产生的费用支出。

3.加强国家补贴,鼓励企业转型升级

目前我国创业板企业金融化现象,很大一部分原因是因为人口红利减少带来的盈利压力的增加。然而企业金融化并不是长期、持久的应对之策,从长远角度看,鼓励企业的转型升级发展更有利于我国经济建设的需求。因此,政府有关部门应该出台相应的指导性政策文件来引导企业在金融化的同时,给予一定的税收优惠补助,加快自身产业链的转型升级,以迎合时代的需要。

参考文献

[1]王亚柯 , 邵骄阳 , 杨建海 . 金融素 养、家庭资产配置与财富积累 [J]. 南开经济研究 ,2024,(06):167-184.DOI:10.14116/j.nkes.2024.06.010.

[2]朱晶晶 . 数字经济参与对家庭养老金融资产配置的影响——基于 CHFS 微观数据的分析 [J]. 农村金融研究 ,2024,(08):30-42.

[3]周宇红 , 朱可涵 , 何欣 . 银行竞争与家庭风险金融资产配置 [J]. 调研世界 ,2024,(08):73-83.

[4]李景坤 , 辛鑫 , 姜雨琦 . 构建多元化资产配置服务经济高质量发展——基于白山市居民金融资产配置情况研究 [J]. 当代金融家 ,2024,(08):136-137.

[5]刘岩 , 付龑钰 . 企业 ESG 表现与金融资产配置 [J]. 金融与经济 ,2024,(08):73-84.

[6]余芬 , 徐雨森 , 樊霞 . 数字金 融、创新资源配置与企业创新产出 [J]. 中国科技论坛 ,2024,(08):104-113.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)